【期間限定無料回】マネーフォワードの決算から考える再び赤字でも投資する話と顧客獲得の優位性

クレジットカードのICチップが使い物にならなくなってきたことで、現金で会計をする以上に時間と手間がかかっている事に気づいて絶望に打ちひしがれています。

さて、こんなニュースがありました。

サーバーが攻撃を受けデータが暗号化されたことで、会計システムなども復旧できなくなったようです。

上場企業レベルであっても、多くの企業はセキュリティーに大きな投資はできませんから、個人的には自社でデータを管理しないようにクラウド会計の浸透速度が上がるのではないかと考えています。

そういった中で会計システムを取り扱う企業はどうなっているのか気になりましたので取り上げていく事にしました。

具体的な企業としては、マネーフォワード、freee、奉行シリーズのオービックビジネスコンサルタント、PCAを取り上げていきます。

そんな中で今回取り上げるのは、クラウド会計サービスを行っている株式会社マネーフォワードです。

まずは事業内容から見ていきましょう。

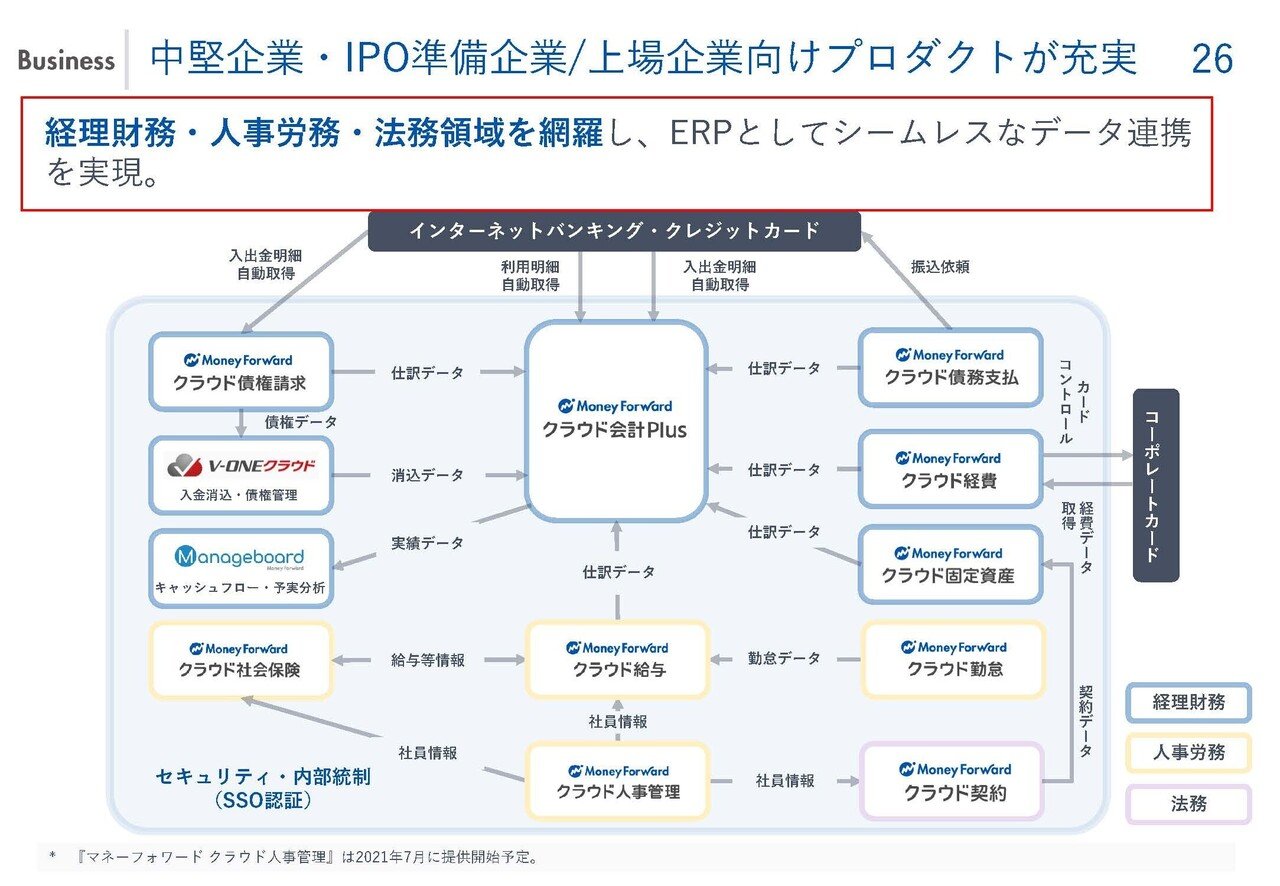

マネーフォワードの提供する価値は「統合されたバックオフィスという新たな世界観」だとしています。

これまではバックオフィス業務は勤怠管理、会計業務、請求書管理、給与計算などが違ったシステムや方法で管理され、システムごとに複数回にわたり手入力されていました。

それらすべてをマネーフォワード上に統合し、自動連係してバックオフィス系の業務のシームレスに繋げるという事です。

なので提供しているサービスも、請求書、勤怠、給与計算、会計、経費精算など多岐にわたり、それらのサービスをいわゆるSaaS型で提供している企業となっています。

さらに、個人事業主向けには確定申告のサービスを提供していて、個人事業主~上場企業まで企業のステージに合わせ様々なラインナップを揃えているとしています。

実際に上場企業などでも導入されていますが、上場したての比較的新しい企業が大半ですし、現状は個人事業主~中小企業といった比較的小規模な法人が顧客としては多いです。

ある程度設立から期間の経った、セキュリティー投資が十分にする余力のない中堅企業や上場企業でも利用されるようになれば成長が期待できそうです。

また、その他にもBOXILなどのSaaS系のマーケティングを支援するメディアをやっていたり、法人向けに決済サービスやファクタリングなども提供しています。

さらに個人向けにはマネーフォワードMEという家計簿アプリも浸透している企業です。

売上構成を見てみると

①バックオフィス向けSaaS:54.1%

②家計簿アプリ:15.9%

③BOXILなどのマーケティング支援:12%

④ファクタリングなどのファイナンス:5.2%

⑤金融機関向け:12.9%

といった形で収益のメインはバックオフィス向けのSaaSながらも、多くのサービスで収益を上げています。

事業が多岐にわたるのは、BOXILなどM&Aによる拡大を進めている事も要因です。

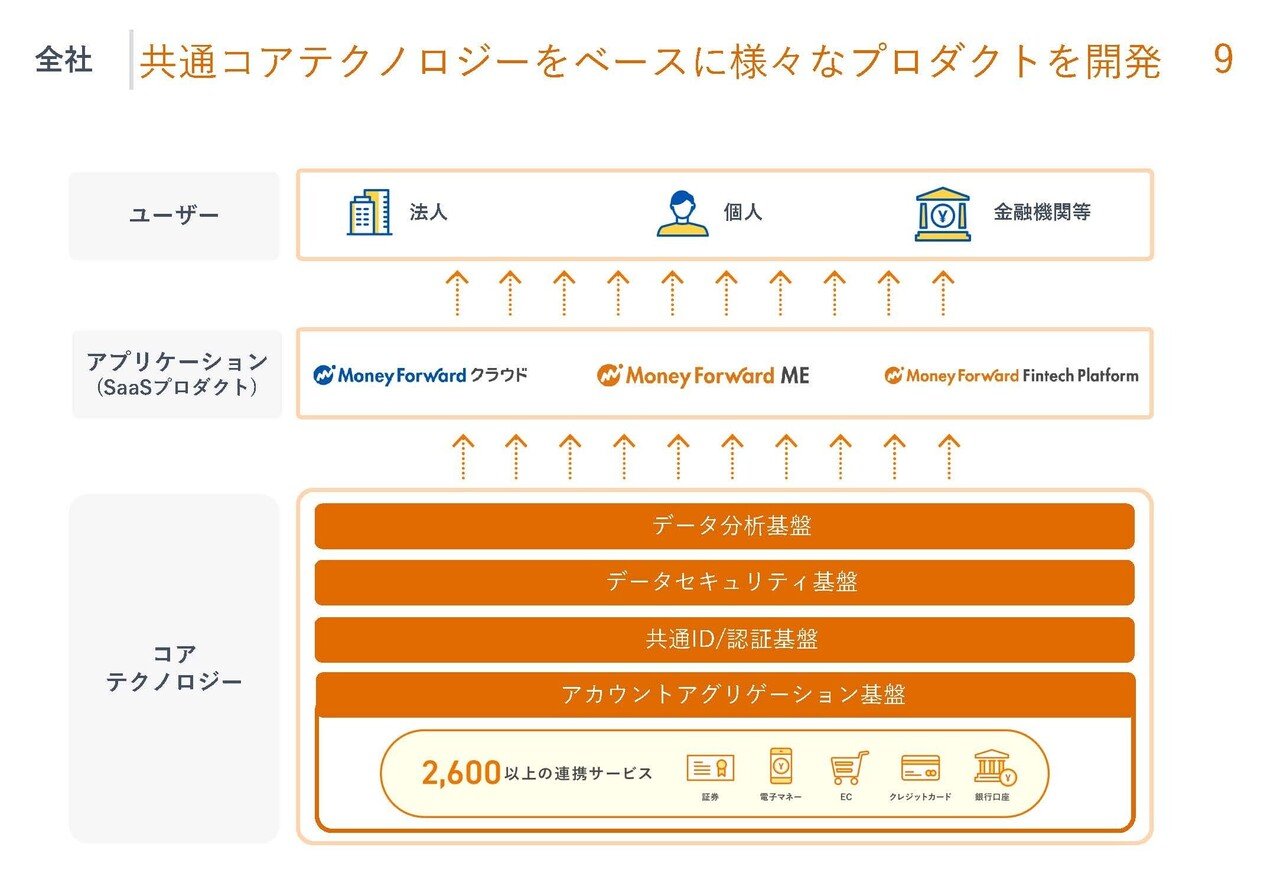

その他にも、例えば家計簿アプリでは銀行やクレジットカード、電子マネーの履歴など、多くのサービスと連携して自動記帳される事からも分かる通りで、そういった大規模データの連携や取り扱いをコアテクノロジーとして多くのプロダクトを開発しているとしています。

複数のサービスをしていますが基本的にはコア技術は同じなので、多くのサービスを展開できるという事ですね。

さらにマネーフォワードを取り巻く環境も、様々な視点から追い風としていますし、潜在市場規模としても1.45兆円ほどあるとしていて、大きな成長が期待されている企業です。

特にキャッシュレスや請求書のオンライン化が浸透すれば、会計面では大半が自動記帳になるでしょうから、省力化の面でも浸透は早そうです。

それではそろそろ業績を見ていきましょう。

今回見ていくのは2020年12月~2021年5月の2Qまでの業績です。

売上高は43.1%増の74.6億円、営業利益は12.4億円の赤字→4400万円の黒字、純利益は12.7億円の赤字→2000万円の黒字と売上の成長はまだまだ続いており、さらに黒字転換している事が分かります。

課金顧客は法人で1.9倍、個人事業主で3.1倍となり計16.6万になったようで、解約率も12か月平均は1.4%を維持しているようです。

ちなみに直近の四半期は確定申告の時期だという事で、確定申告を終えた個人事業主の解約が多く2.5%になったようです、季節要因で解約率が上がりやすいという事ですね。

また、ARPAという顧客単価を見てみると前四半期比では0.7%減の4万4306円となっています。しかし法人顧客は11円増の8万598円、個人事業主は単価1.6%増で1万1827円と伸びていますから、単価の低い個人事業主が増加した事で単価が下落したようです。

家計簿アプリの方と確定申告が連携しやすいため、個人事業主の顧客獲得に強い一方ARPA(単価)を見ると悪化しやすいという事ですね。

続いて四半期ごとの売上を見てみると、右肩上がりで成長しており、前四半期比でも売上高は15.2%増と大きな成長をしています。

その結果ARRは40%増の97億円になったようです。

マネーフォワードのようなSaaS企業はサブスクリプションによる継続課金が中心なので、重要視されている指標がARRというやつで、直近の月額課金の金額を12ヶ月分に引き延ばした数字です。

月の課金額の合計が100万円ならARRは1200万円になるみたいな感じです。継続課金なので直近の数字12倍した数字の方が分かりやすいよねって話です。

ちなみにSaaS企業のARRは100億円が1つの大台とされています。

単純計算で3%月額課金が増えれば100億円になりますので、直近の2QのARRは前四半期比で7%ほど成長していますし次の四半期でARR100億円を超える可能性は極めて高そうです。

ちなみに費用の内訳を見てみると、広告費が多額となっている事が分かります。

EBITDAを見てみると、EBITDAが黒字化したのは2021.11月期の1Qが初めてでしたが、広告費を除外したEBITDAは3年ほど前から黒字化している期間もあります。

ちなみにEBITDAはキャッシュをどのくらい稼いだのかという簡易指標です、利益の数字と実際のキャッシュの流れは一致しないのでこういった指標が重宝されています。

つまり、キャッシュとして大きな赤字となっても広告で顧客獲得を進めていたという事です。

そしてこの多額の広告や顧客獲得のコストを払うというのはSaaS企業の一つの特徴でもあります。

ではなぜSaaS企業が大きな顧客獲得コストを払うのかというと、そのビジネスモデルに理由があります。

収益モデルがサブスクリプションなので当然LTVが大きいビジネスなわけです。

月額1000円を5年続けてくれたら6万円の売上になるように売り切りじゃないよねって話です。

なので長期にわたって利益に貢献してくれるので、顧客獲得時に大きなコストを払って一時的に赤字となっても長期で回収できるので、大きなコストを支払う価値があるという事です。

そしてサービス自体もオンライン上のサービスがメインですから、限界費用は低いです、Twitterを10万人使っているのと20万人使うのではコストの違いは大きくないですが、コカ・コーラを10万本作るのと20万本作るのでは倍近いコストがかかります。

つまりコスト面で見てもSaaS企業は、顧客を獲得すればするほど顧客当たりのコストも下がっていきますので顧客獲得コストをかけやすいという事です。

なのでマネーフォワード自身も、サブスクリプションモデルのため中長期的なキャッシュフローの最大化を重視するとしています。

短期的には顧客獲得でキャッシュフローがマイナスになっても、長期で最大になればいいよねってことです。

さらにバックオフィス系のサービスは切替のコストが大きいです、社内で新しいシステムになればその教育も必要ですし、データの移行なども必要になります。

そしてバックオフィス系のサービスはいつ切り替えるかというと、オンプレの場合は保守サービスの終了時期などでしょう。

一方でクラウドサービスの場合は、常にアップデートされますから保守が終了するという事がありませんので、これまで以上にサービスの切替が起きにくくなりそうです。

その点から考えても今のクラウド化への移行期というのは、顧客獲得のために非常に重要な時期のはずで、ここを逃すとスイッチングコストから顧客獲得難しくなる可能性があります。

なので今は大きな投資をしてでも顧客獲得にコストを払うのは重要なはずで、今回黒字化しましたが今後はまだまだ大きな投資をして赤字での顧客獲得に進むこともありそうです。

実際に通期の見通しとしても赤字の見通しを立てていますね。

また、個人的にはマネーフォワードの顧客獲得の優位性としては家計簿アプリにあるのではないかと考えています。

その理由は2つで、1つめはフリーランスや副業などが浸透していますしまだまだ成長する市場だという事です。

家計簿アプリと確定申告のサービスは連携が出来ますので、個人事業主の顧客獲得はやはり優位性があるはずです。

そしてそういった個人の中には法人化して規模を拡大する人もいるわけですから、その際にも会計システムとして導入される可能性は高そうです。

もう1つは安心感です。

会計システムで重要なデータを預けるわけですから、サービス導入時に安心感は大切ですが、競合のFreeeにせよマネーフォワードにせよ、世間的には新興企業のイメージで安心感は持ちにくいでしょう。

しかしマネーフォワードには、家計簿アプリとしての認知度や実際にサービスを使ってもらって得た信頼感はあるはずです、認知度も安心感と密接な関係がありますからその点は優位に働くのではないかと思っています。

続いてキャッシュフローを見てみると、業績やEBITDAは黒字化したものの営業キャッシュフローは9.9億円のマイナスとなっています。

ではそれはどうしてかというと、買取債権の増加というのが大きな要因で、当初に説明した通りマネーフォワードはファクタリングも行っているからです。

ファクタリングとは単純に言うと将来お金がもらえる権利を、ちょっと安く買取るサービスで、1か月後に100万円もらえる権利を95万円で買い取るみたいな感じで、売った側は95万円が早期に手に入りマネーフォワード側は期日が来れば5万円分の手数料がもらえます。

なので買い取った債権が多く支払いが増えたためキャッシュフローで見ると悪化したという事です。

今後はUFJ銀行とJVを作って中小企業向けにオンラインファクタリング事業などをさらに積極敵に行っていくとしています。

このJVはマネーフォワードの子会社となるようですから、ファクタリングによるキャッシュフローの悪化というのは続きそうです。

とはいえ会計システムを提供しているという事は、与信管理で大幅なコストカットが出来る事は間違いないでしょうし、バックオフィス系の情報からも与信の精度が上がると考えられます。

通常であれば、金融機関は与信管理として企業の財務情報を受け取って審査してとなるわけですが、そこがいらなくなりますし、財務情報だけではなく人員数や給与の推移などからも分かる情報はあるでしょう。

なのでこの金融事業というのは、既存の金融企業よりコスト面でも与信管理の精度としても、将来性があるのは間違いないですから、金融事業が伸びていくかは注目です。

という事で、マネーフォワードでは大きな成長が続いており、次の四半期ではSaaS企業の大台の1つとされているARR100億円を達成する可能性が高そうです。

一方で、ビジネスモデルから考えても市場環境から考えても多額の顧客獲得コストを掛ける理由がありますから赤字転落する可能性はありそうで、個人的には家計簿アプリがあるというのがスモールビジネスを起点として成長する可能性があるのではないかと考えています。

また、今後はファクタリングなどの金融事業の成長にも注目です。

ここから先は

¥ 200

この記事が気に入ったらサポートをしてみませんか?