【期間限定無料公開】コロナ禍で時価総額が3/4になったゼビオと70%増となったアルペンの違いが生まれた理由を決算から解説

最近は「暑さで集中力が・・・」という言い訳を覚えたものの、あまりに外に出ていないので単純に嘘つきだとばれ始めています。

さて、オリンピックが盛り上がりを見せる中で、今知っておきたいスポーツ用品業界について取り上げています。

オリンピックでメダルを取って注目される選手が出てくれば、メーカーも盛り上がりますよね。

具体的には、スポーツウェアが中心のデサント、スポーツ用品メーカーでオリンピック競技でいえば競泳用の水着などに強みのあるミズノ

テニスやバトミントン用具が強いヨネックス、さらにスポーツ用品メーカーとしては世界最大手のナイキ

さらにランニングシューズの強いアシックス、そしてスポーツ用品店のゼビオやアルペンも取り上げていきます。

今回は以前取り上げた同じスポーツ用品店業界の企業である、ゼビオとアルペンで大きな差がついていましたのでその要因について考えていこうと思います。

各社の個別の企業に関して詳しくはこちらからどうぞ

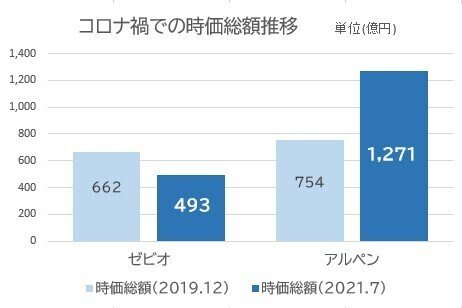

それではまずはコロナ禍で企業価値に大きな差がついてしまいましたので時価総額の推移から見ていきましょう。

コロナの影響が出る前の2019年末時点ではゼビオ662億円、アルペン754億円とそこまで大きな差がついていたわけではない2社ですが、2021年7月時点ではゼビオが493億円と企業価値が下がったのに対して、アルペンが1271億円と大きく伸びています。

同じスポーツ用品業界の2社ですが市場評価としては大きな差がついたことが分かりますね。

それではどうしてこれほど差がついたのか見ていく前に、コロナ前の業績について少し見ていきましょう。

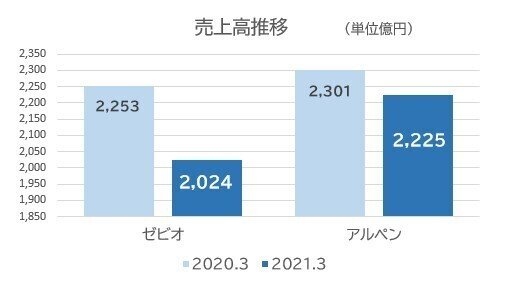

まず売上高ですが、2020年までのここ4年ほどでは両社ともほぼ同水準で2200億円前後で推移していたことが分かります、成長市場ではなかった事も分かりますね。

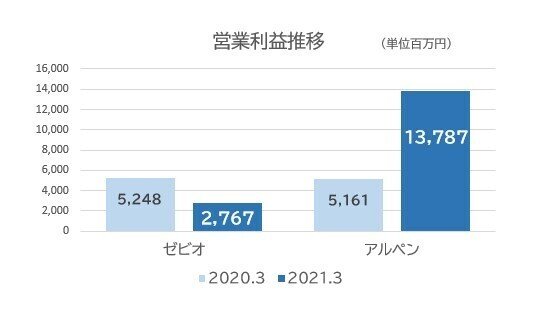

続いて営業利益ですが、こちらは割と差があって2020年までの4年間ではゼビオの方が基本的には高い利益水準となっています。

アルペンは利益は下落傾向でしたが2020年の3月期は持ち直しています、売上は伸びていませんでしたから収益性が向上していたという事ですね。

続いて各社の違いをもう少し見ていこうと思います。

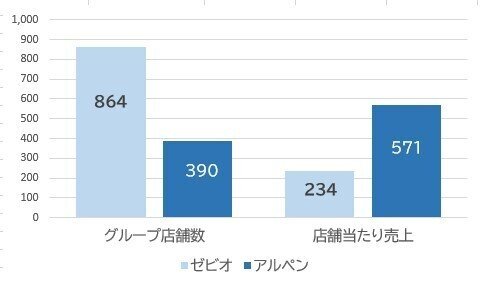

売上は同程度の2社ですが、2021年3月期の段階で店舗数はゼビオが864店舗、アルペンが390店舗となっています。

ゼビオは都心部を中心に出店しているヴィクトリアを抱えていますから小規模店舗が比較的多くなっているわけです、なので店舗当たりの売上としては2021年3月時点でゼビオが2.3億円アルペンが5.7億円と倍以上の差があります。

店舗展開に関してもこういった違いがあるんですね。

それではそろそろコロナ禍でどうして企業価値に大きな差がついたのか見ていきましょう。

ゼビオは3月決算、アルペンは6月決算と決算期が違うため2020年4月~2021年3月までの1年間に両社とも調整した業績を見ていきます。

まず売上に関しては両社とも減少してしまっています。

しかし下落幅としてはゼビオが10.2%減と大きく、アルペンは3.3%減と小さいです。

ではどうして差がついてしまったのかというとゼビオはコロナで大きなダメージを受けた部活動などスポーツ用品の需要が大きく、アルペンはコロナで伸びたきゃんうなどアウトドアに強いといった要因もありますが、それ以外の要因もあります。

それは月次の売上の推移をみてみると分かりやすいです。ちなみに2021年3月以降はコロナの影響がなかった2期前との比較です。

アルペンとゼビオの月次の推移を見てみるとアルペンの方が好調ではあるもののそこまで大きな差はありません。

ですが、ゼビオグループのヴィクトリアはゼビオやアルペンを大きく下回る形で推移している事が分かります。

ヴィクトリアは都心を中心に出店しています。

他の業態でも外出自粛やテレワーク化、休業の影響で都心部の人の流れが減り業績は大きく悪化し、一方郊外の店舗は好調となったところが多いです。

なのでスポーツ用品業界でも都心部の中心のヴィクトリアは業績の悪化が大きく、それがゼビオとアルペンの売上差につながっていたと考えられます。

ちなみに直近の2021年6月ではヴィクトリアもゼビオアルペンと近い水準まで回復していますから、都心部の人流が戻り始めている事が分かりますね。

とはいえ両社とも売上は悪化していたわけです、しかし時価総額でみると大きく減少したゼビオに対して大きく増加したアルペンという事になっていました。

それがどうしてなのかというと営業利益の水準を見てみると一因が分かります。

実は営業利益面では2020.3月期はほぼ同水準の50億円ほどだった2社ですが、2021.3月期ではゼビオは47.3%減の27.6億円となった一方でアルペンは167.1%増の137.8億円と大幅増益を果たしています。

ではどうしてこれだけ利益水準に差がついたのか見ていきましょう

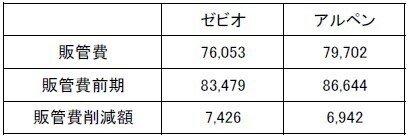

まずどの程度のコストカットを行ったのか販管費の推移を見ていきます。

販管費の推移としてはゼビオが74.2億円減で760億円、アルペンは69.4億円減で797億円となっています。コストカットに関してはそれほど大きな差はなくむしろゼビオの方が若干ながら進んでいたようです。

また、コロナの影響が少なかった2020.3月期での販管費率を計算してみると

ゼビオ:37.0%

アルペン:37.6%

となっており店舗数では倍以上のさがついていたアルペンとゼビオで差がついていないというのは面白いですね。

店舗数を増やしても管理コストはあまり変わらず、むしろ売り場面積に左右されるのかもしれません。

さて、ではどこでこれだけ利益水準に差がついたのでしょうか

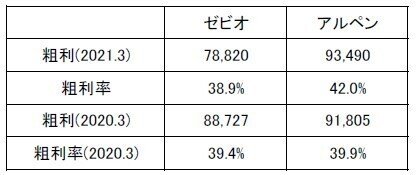

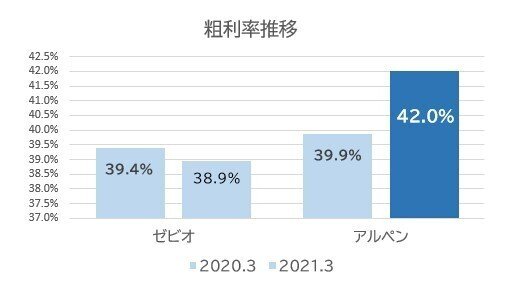

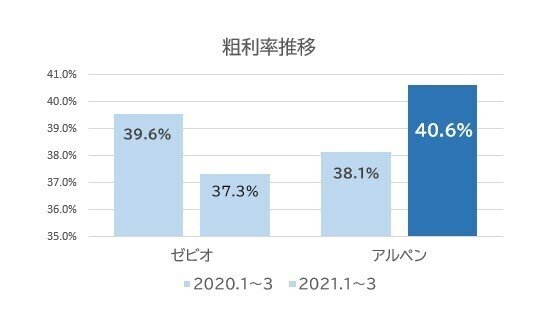

実はそれは粗利(売上総利益)です。

粗利率の推移を見てみるとゼビオは39.4%→38.9%と下落したのに対してアルペンは39.9%→42.0%と大幅に増加しています、粗利率の改善によって大幅増益を達成したわけです。

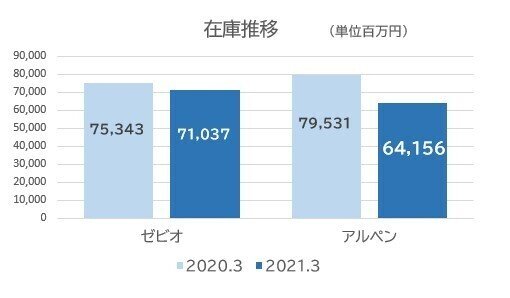

そして在庫の金額の推移を見てみると、ゼビオは42億円減の710億円となった一方でアルペンは154億円減の641億円と明らかに大きく在庫の金額を減らしています。

スポーツ用品店に行くと分かると思いますが、季節の変わり目にはセール販売なんかをよくしていますよね。

過剰在庫となると、値引き販売を行ってそれによって粗利率が悪化するわけです。

つまりアルペンでは大幅な在庫の圧縮を行った事で値引き販売の必要性がへり粗利率が大幅に改善したと考えられます。

もちろん在庫を減らせばチャンスロス(欲しいけど売ってないから買えない)が増え売上が減少してしまいやすくなるのでそのバランスが大切なんですが、売上は小幅な縮小でしたから、アルペンの取った大幅な在庫圧縮、商品選定が上手くいっていたという事ですね。

むしろこれまではスポーツ用品店は在庫を抱えすぎていた可能性が高そうです、これはゼビオも当然この動きは追っているはずで今後はゼビオ側も在庫圧縮に動くかもしれません。

とはいえアルペンほど在庫を圧縮できるかというとそうではないと考えています。

というのも先ほど見たように店舗数に大きな差があり、ゼビオは小型店が多くアルペンは大型店が多いです。

店舗の商品棚にスカスカ感を出すわけにはいきませんから、大型店の多いアルペンの方が店舗のレイアウトの見直しによって在庫圧縮がしやすい一方で、小型店の多いゼビオは抱えておかなければいけない最低限の在庫の金額が大きくなりやすいと考えられます。

なので今後も粗利の違いによる利益率の差というのは出るのではないかと考えています。

また、その取り組みの違いが色濃く表れていたのは冬場の業績です。

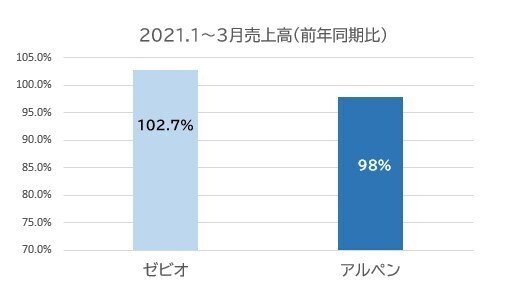

2021年1~3月の業績を見ていきましょう。

売上高は、ゼビオが前期比で102.7%アルペンが98%となっており実はこの3ヶ月ではゼビオがアルペンを逆転するような形になっています。

しかし営業利益の推移を見てみると

ゼビオ:6.7億円→3.4億円

アルペン:15億円の赤字→3.4億円

とアルペンの方が大幅に改善しています。

アウトドア関連の商品に強みのあるアルペンは実は冬場はなかなか商品が売れにくく赤字傾向にありましたが、それが大きく改善して黒字化しています。

この違いを支えているのもやはり粗利率の変化でゼビオは粗利が悪化した一方でアルペンは増加と、在庫圧縮による粗利改善の効果が続いています。

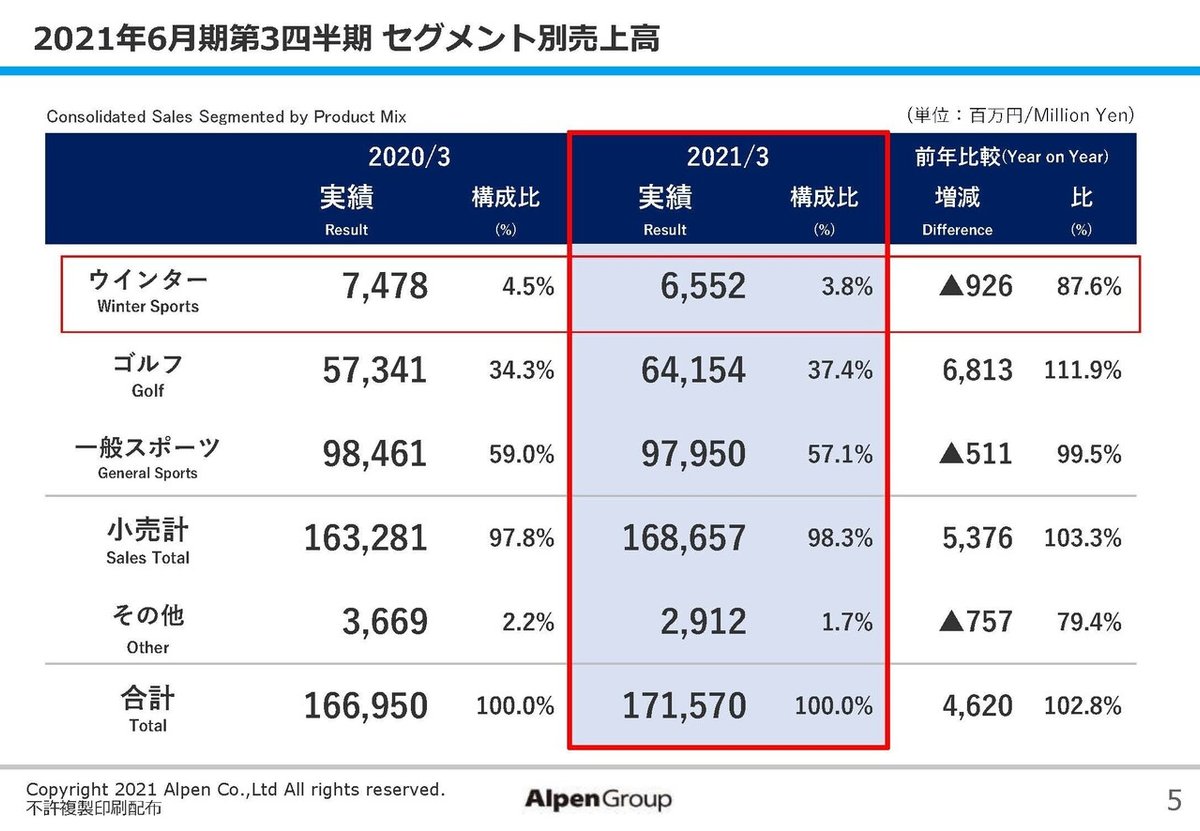

そしてその違いが顕著に出ているのがウィンター関連商品の取り扱いです。

ゼビオは2020年4月~2021年3月の1年間の業績で、アルペンは2020年7月~2021年3月の業績と純粋な比較はできないのですが、ウィンターセグメントを見てみると前期比で

ゼビオ:98.1%

アルペン:87.6%

となっていて明らかな差がついています。

ではどうしてこれほどまでに差がついたのでしょうか。

ゼビオ側は今期は気温低下と降雪によって降雪エリアは好調に推移したものの移動自粛を受けて首都圏の売上が悪化したとしています。旅行でスキー場に行く層などが減った影響を受けたという事ですね。

一方でアルペンはどういっているのかというと、取扱店舗を絞る事で効率化し、取り扱い継続店舗では前年を上回ったとしています。

つまりアルペンは在庫圧縮による販売エリアの適正化を行った事で粗利率の改善につながっていたという事です。

こういった取り組みの違いによって業績に差がついていた事が分かります。

という事で、コロナ禍で売上は減少してしまった両社ですが、アルペンとゼビオではキャンプなどアウトドア需要の取り込みという差だけではなく、在庫の圧縮や販売エリアの適正化といった取り組みの違いを受けて利益面では大きな差がつく結果となっておりそれによって、企業価値としても大きな差がついていたことが分かります。

ゼビオでも当然こうしたアルペンの動きはウォッチしているはずですから、今後はゼビオでも在庫圧縮による利益率の改善に動く可能性がありそうです。

利益率の改善は期待できるもののその店舗展開の違いから、アルペンほどの効果が得られるかというと難しいと考えています。

ここから先は

¥ 200

この記事が気に入ったらサポートをしてみませんか?