アイモバイルの決算から考えるふるさと納税企業の現状と広告アプリ事業横展開の話

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回取り上げるのは株式会社アイモバイルです、ふるさと納税のふるなびやインターネット広告の事業を行っている企業です。

ふるさと納税は返礼割合を3割以下にするルールの厳格化や、返礼品もアマゾンギフトなどは禁止され、地場産品のみに限定されるなどの制度改正が2019年の6月に行われています。

今回は制度改正後のふるさと納税の現状がどうなっているのか、アイモバイルの今後がどうなっていくのかについて考えていきましょう。

それではまずは事業内容から確認していきましょう。

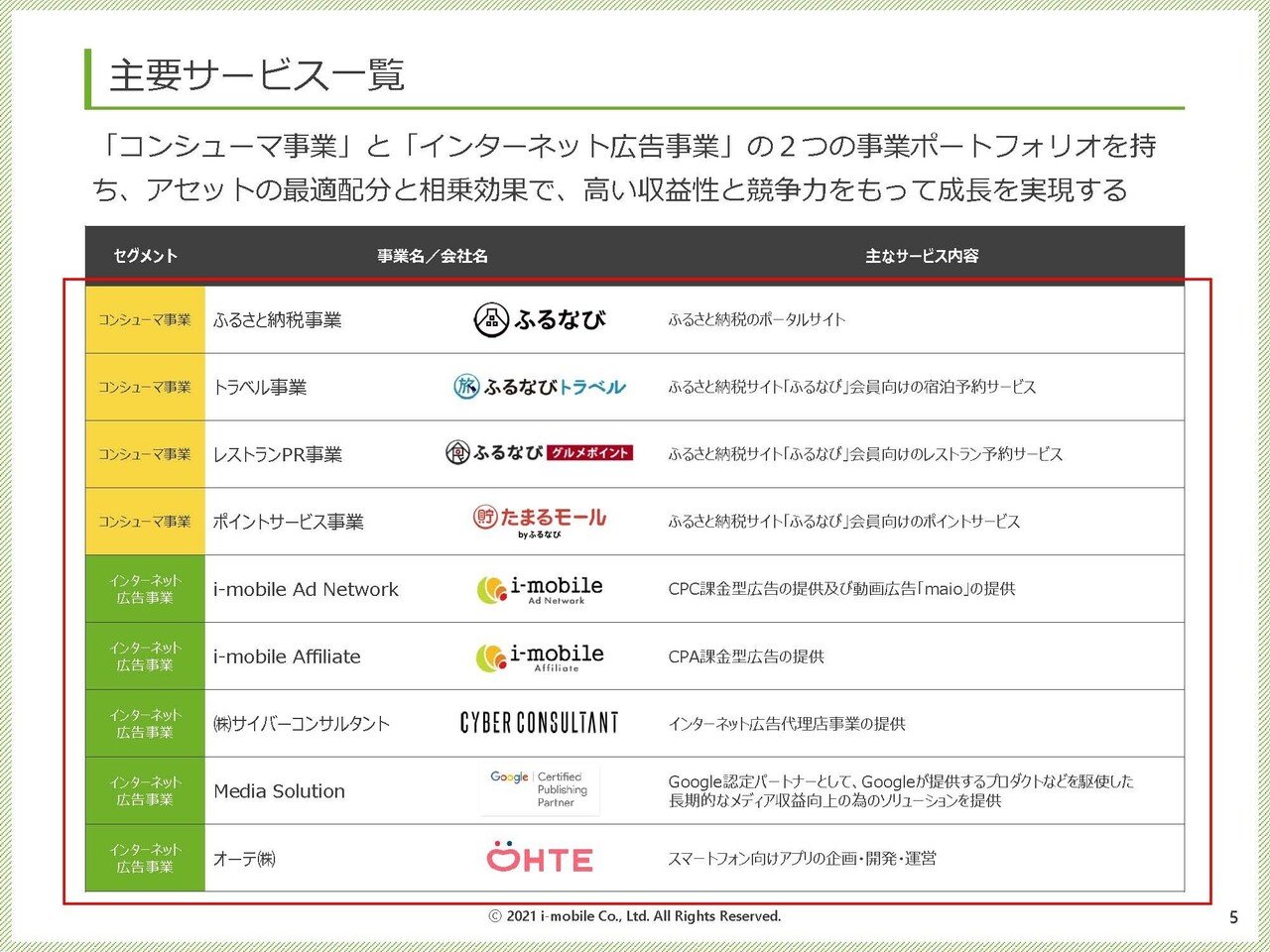

先ほども取り上げましたが、現在の主力事業はふるさと納税のポータルサイトである「ふるなび」とそれに付随するふるなび会員へ向けた旅行やレストランなどの予約サービスや、ポイントサービスとなっています。

その他にもi-mobileという社名にもなっているインターネット広告の、クリック広告やCPA(成果報酬)広告、インターネット広告代理店や、オーテというスマホ向けアプリの事業も行っています。

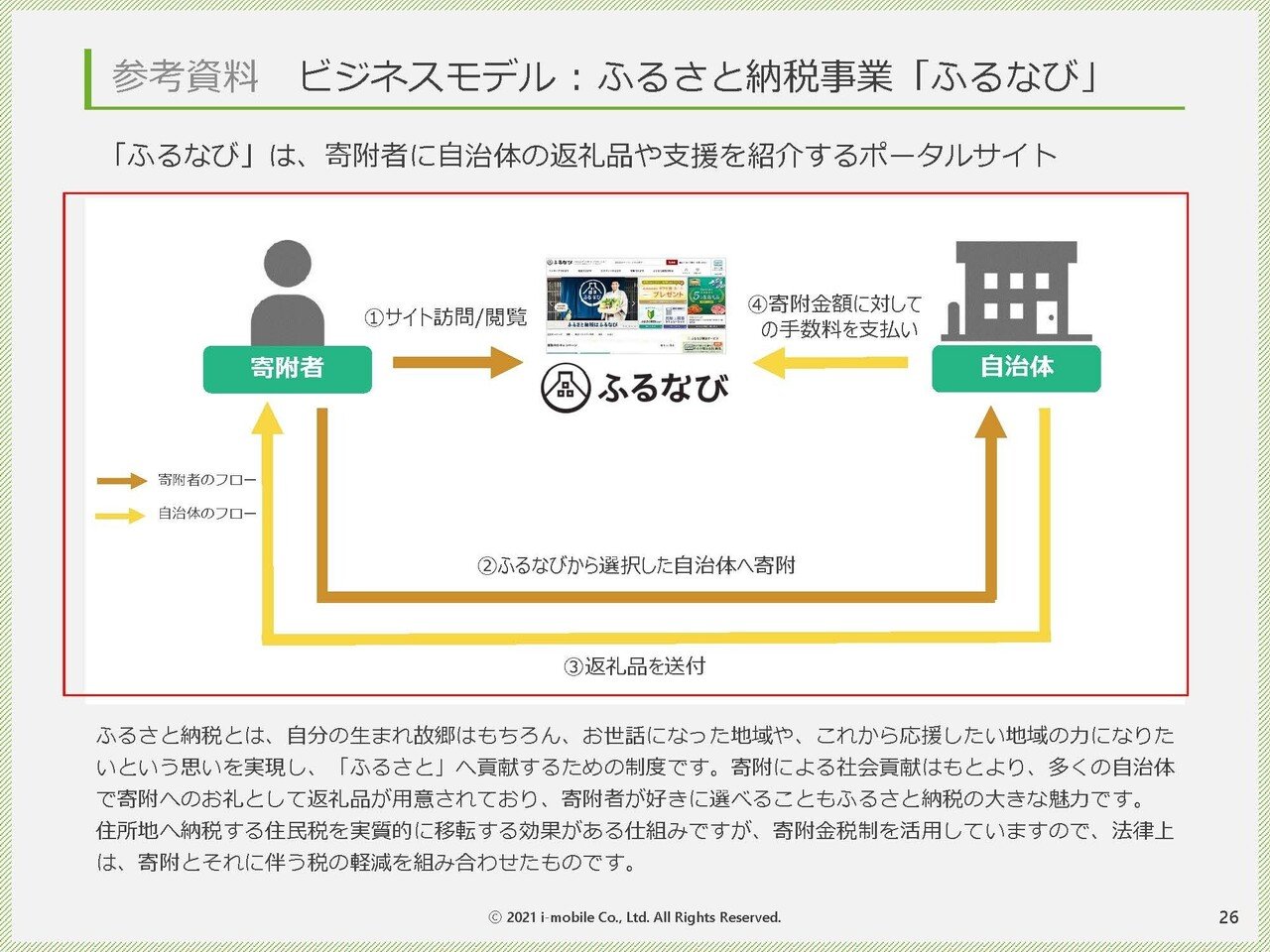

ふるさと納税のポータルサイトのビジネスモデルとしては、ふるなびから行われた寄付金額に対して自治体側から手数料を受け取るというモデルになっています。

ふるさと納税の制度がどうなるかという政治的リスクがある点は注意が必要な事業ですね。

しかし制度改正以外のリスクは低いとかんがえられます。

ふるさと納税の多くの寄附者は返礼品目的となっていますので、当然返礼品を比較したいはずで、そうなると自分の自治体の返礼品しか掲載できない自治体独自のサイトなどは利便性が低いため、多くの寄附者はふるさと納税のポータルサイトを利用することになります。

なのでふるさと納税のポータルサイトを飛ばして直接自治体と、寄附者がつながれるようにはならないでしょうから、その点から考えると制度改正以外の事業継続上のリスクは低そうですよね。

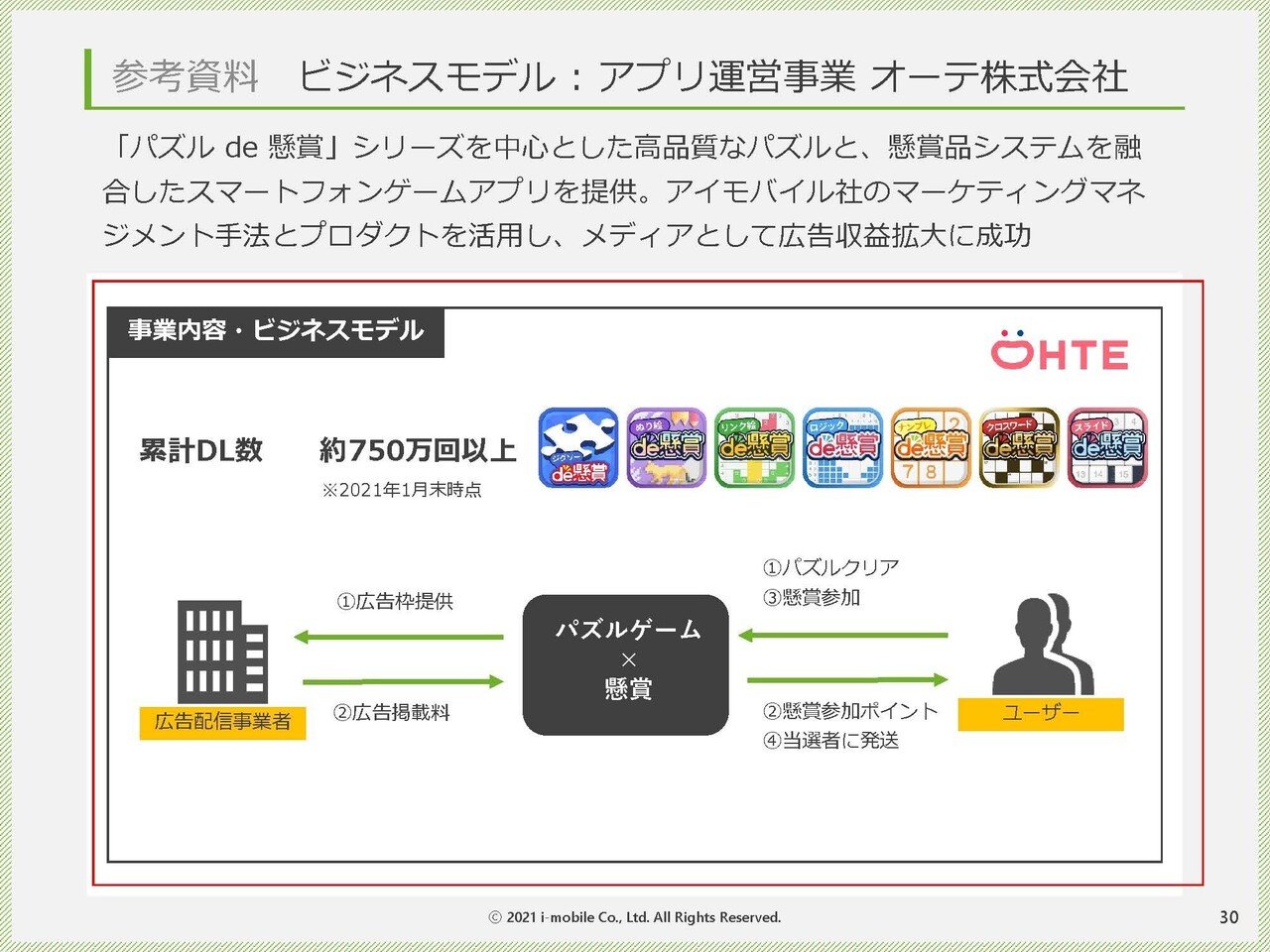

また、アプリ運営を行っているオーテという子会社の主力事業は累計750万ダウンロードを記録している「パズルde懸賞金」というゲームアプリとなっています。

ビジネスモデルとしては。企業からの広告モデルとなっていて、アプリとしてはユーザー側はパズルをクリアして懸賞参加ポイントをためて、そのポイントで懸賞に参加して、当選すると商品がもらえるというもののようです。

ふるさと納税の市場としては、2019年のふるさと納税額は前年比96.1%と、制度改正が繰り返される中で減少に転じていたようです、しかし受入件数は前期比100.5%の2334万件、ふるさと納税の控除適用者は102.7%と増加していたようです。

となると制度の要件が厳格化していく中で大口の利用者は減っていたもののふるさと納税自体は浸透していっているという事が考えられます。

またi-mobile事業を行うインターネット広告市場は2020年では105.9%増の2兆2200億円となったようで、コロナ以降のデジタル化が追い風となったようで、両事業とも事業を行っている市場環境としては悪い状況ではないようです。

それではそろそろ業績を見ていきましょう。

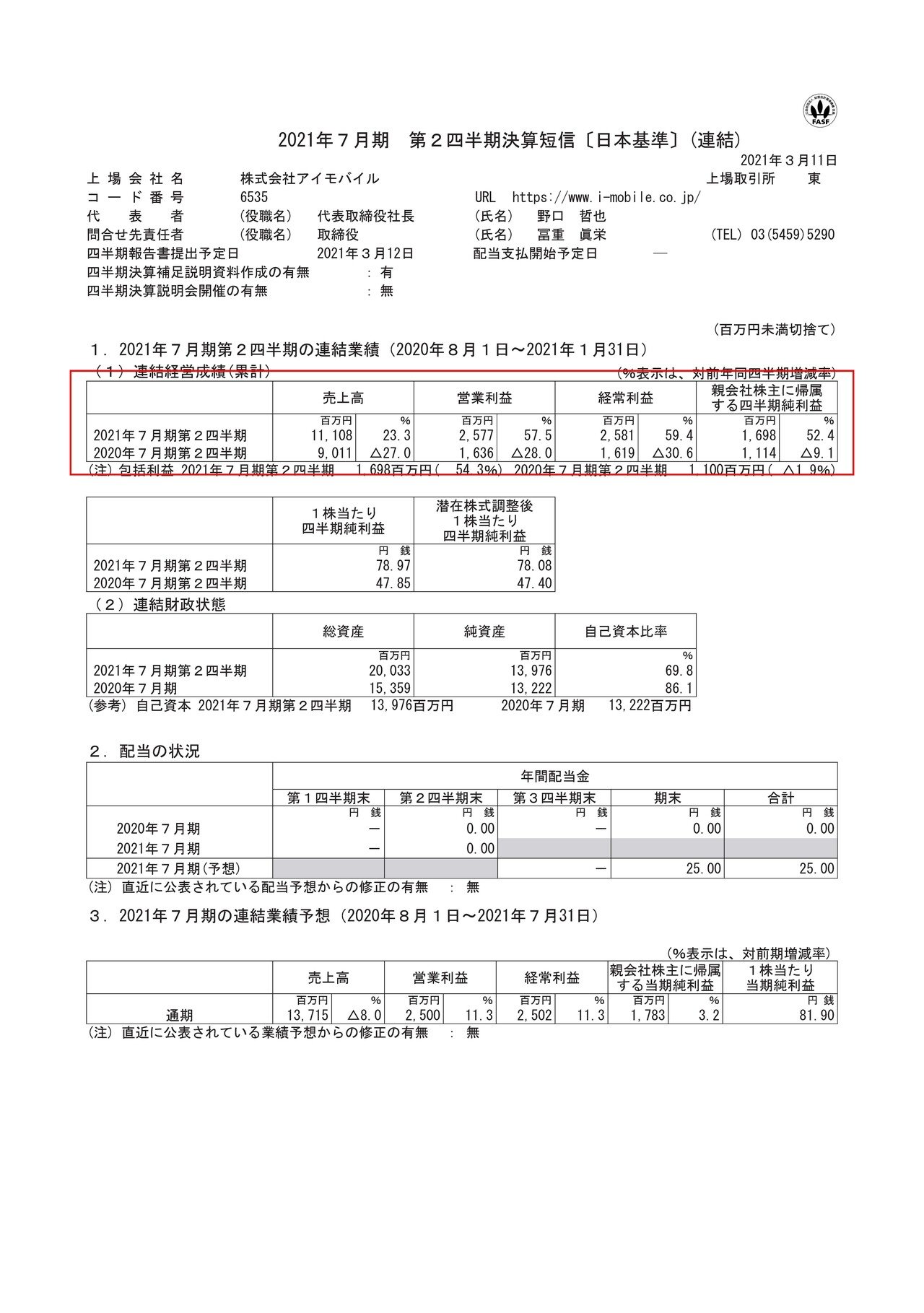

売上高は23.3%増の111億円、営業利益は57.5%増の25.7億円、純利益は52.4%増の16.9億円となっており大幅な増収増益で前期比では好調となっています。

ですが長期的な売上の推移を見てみると、2019年の7月期までは成長が続いていたアイモバイルですが2020年7月期からは売上が大きな減少に転じていて、その要因としてはふるさと納税の制度改正の影響が大きかったようです。

前期と比べると伸びていますがそれほど大きく成長しているわけではないという事ですね。

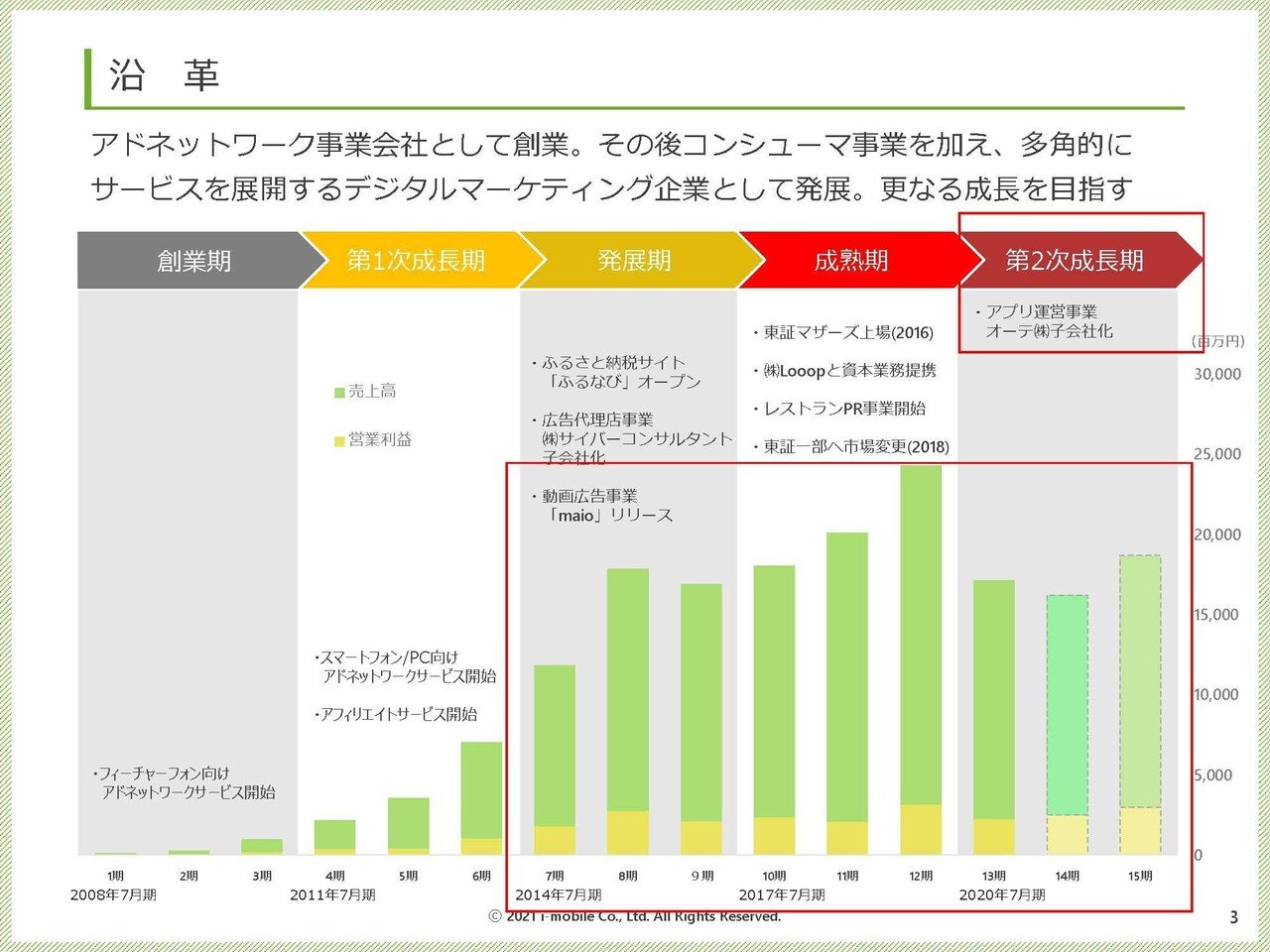

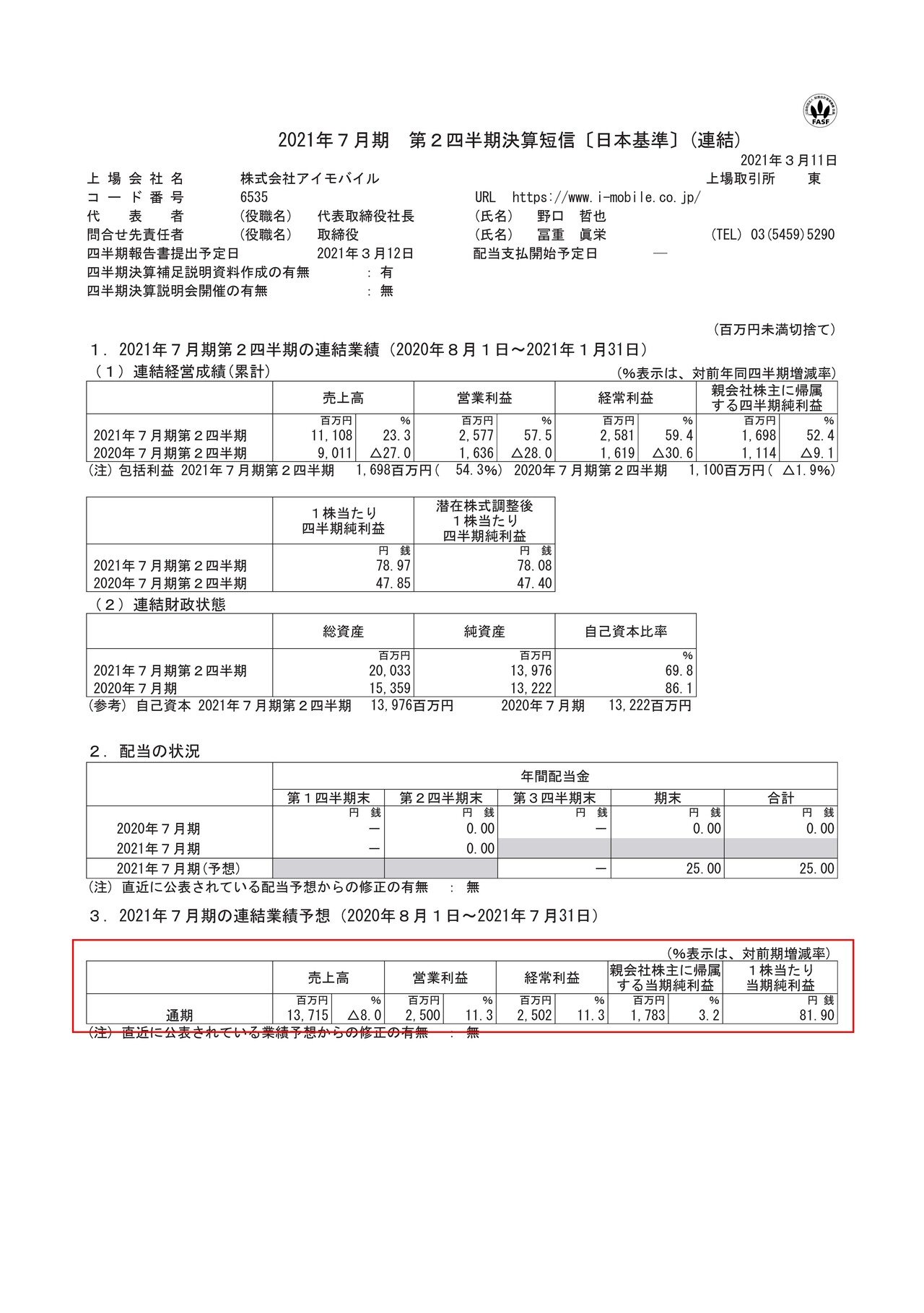

今期の通期予測に関しても今後は伸び悩み売上は8%減となる見通しですし、現在を第2次成長期ととらえている事からも分かる通りで現状は成長に向けて投資する時期だという事でしょう。

続いてもう少し詳しく業績を見ていきましょう。

当初に確認したようにアイモバイルの事業セグメントは①コンシューマ事業②インターネット広告事業と2つあります。

それぞれの事業の業績の推移は

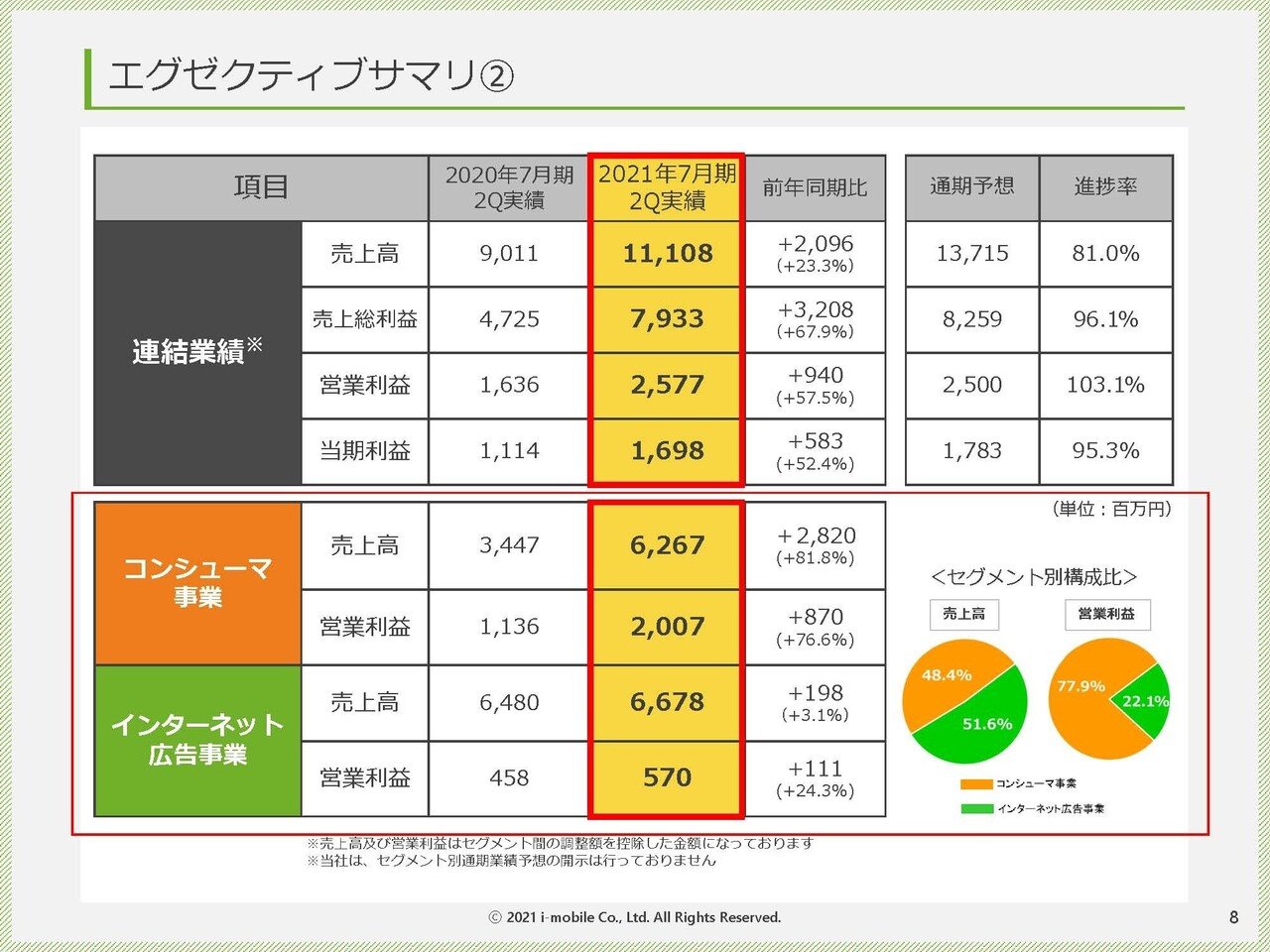

①コンシューマ事業:売上62.6億円(81.8%増) 利益20億円(76.7%増)

②インターネット広告事業:売上66.7億円(3.1%増) 利益5.7億円(24.5%増)

となっており両事業とも増収増益ですが、大きな成長を遂げているのはふるさと納税を行うコンシューマ事業のようです。

続いて各事業の業績についてもう少し詳しく見ていきましょう。

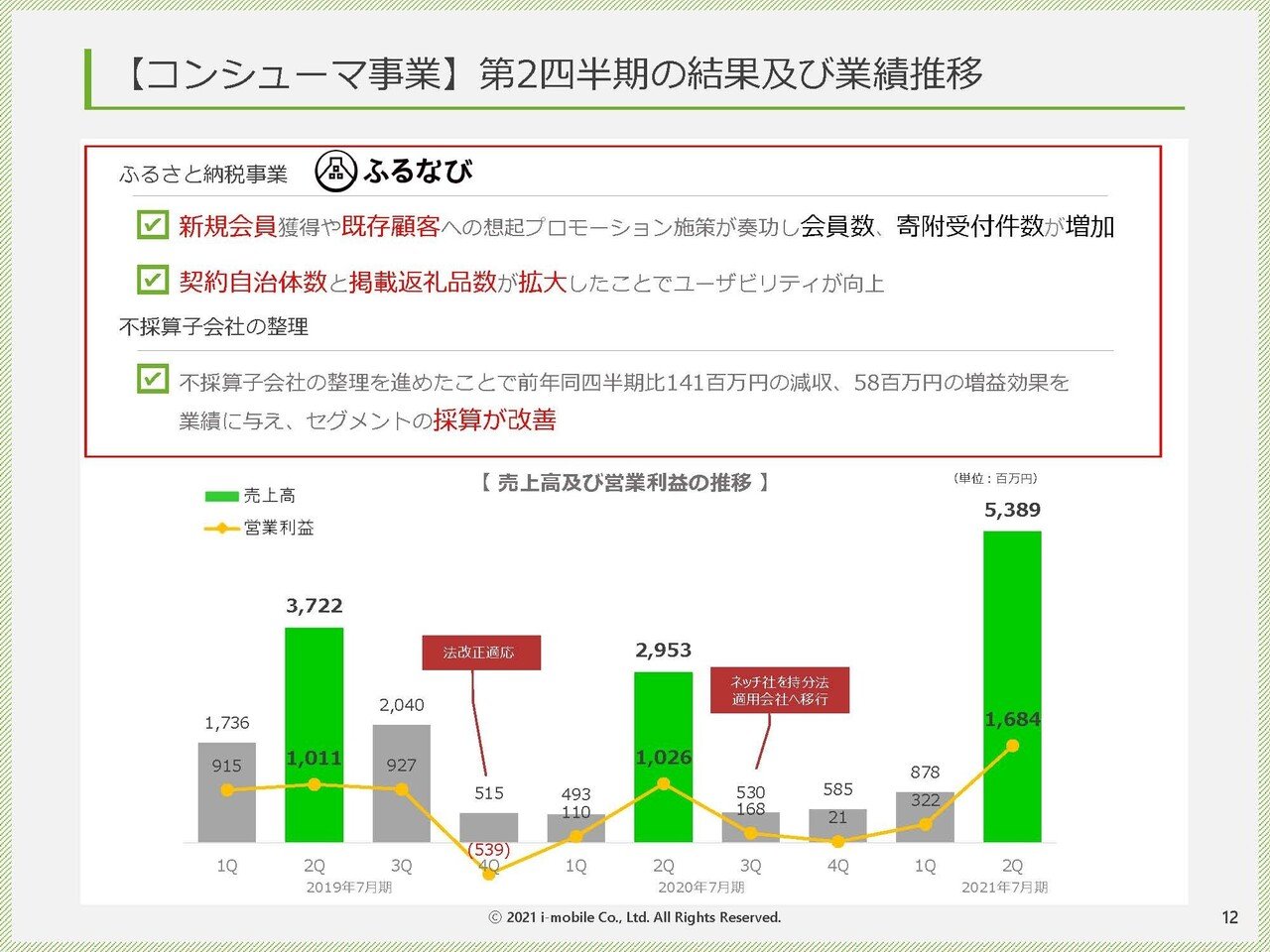

まずコンシューマ事業ではふるさと納税事業のふるなびで新規会員の獲得や、既存顧客へのプロモーションが奏功し会員数、寄付受付件数が増加し、さらに契約自治体数や掲載返礼品数も拡大した事でユーザビリティが向上したとしています。

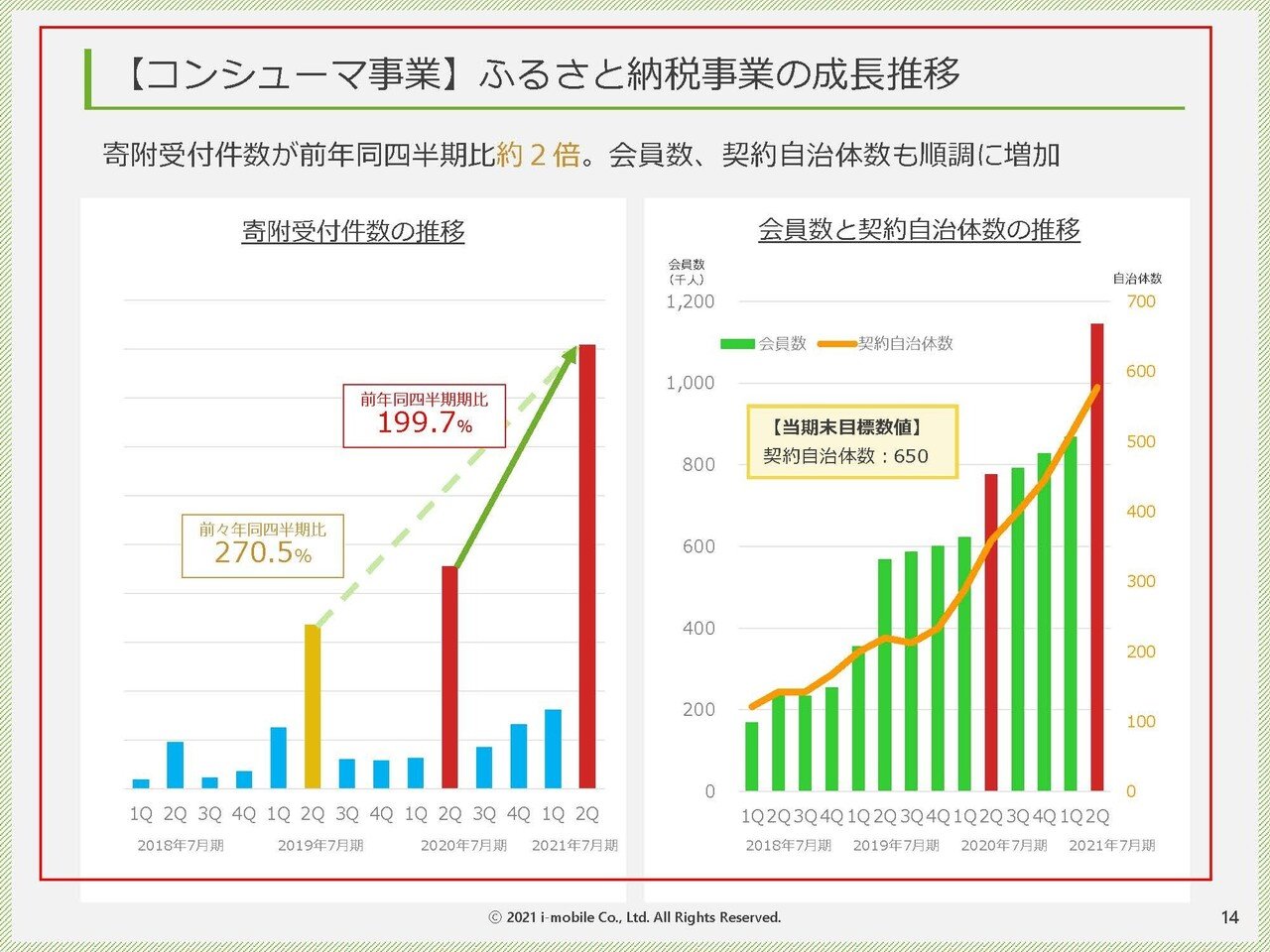

ちなみにふるさと納税は12月の駆け込み需要が大きいという事で12月を挟む2Qという所が季節要因としてもっとも業績が伸びる時期なのですが、今期の2Qの売上は29.5億円→53.9億円へと大きく伸びています。

寄附の受付件数では前期比199.7%と倍になっており、自治体数も前四半期比で100件以上増加して650と大きな成長となったようです。

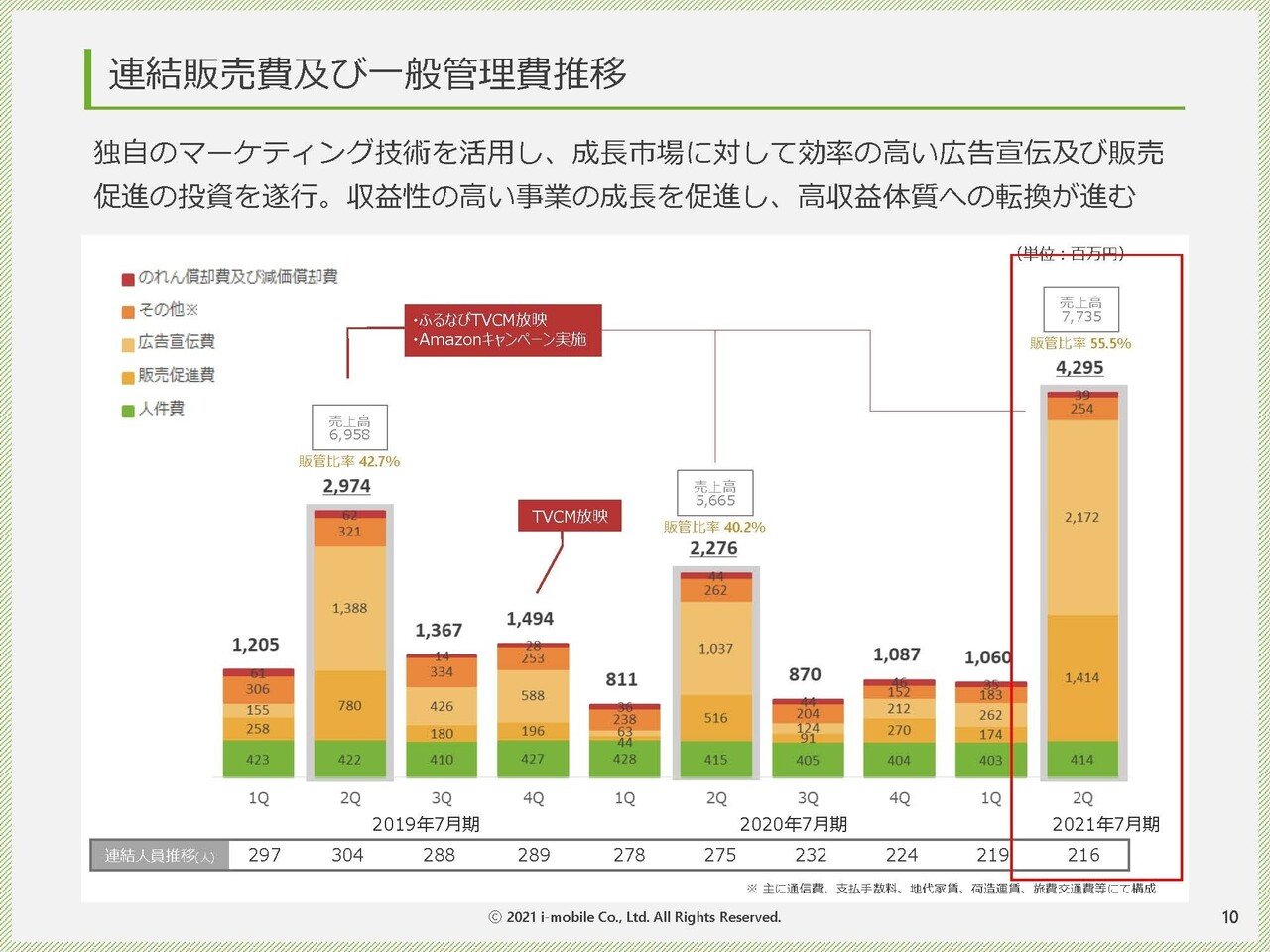

また、直近の2020年11月~2021年1月に関しては広告宣伝費は前期から倍増して21.7億円、販売促進費は5.1億円→14.1億円へと2.7倍へと大きく増加しています。

ここに今回ふるさと納税が大きく伸びた要因があるのではないかと考えれますね。

ふるさと納税は広告効果が高そうです、またテレビCMも需要が増加する12月に合わせて行ったとしていてその影響は大きいのではないかと思っています。

ふるさと納税というのはもう大きく浸透しきっていますからそんな中でテレビCMというのも効果が高まる時期に来ているのではないでしょうか。

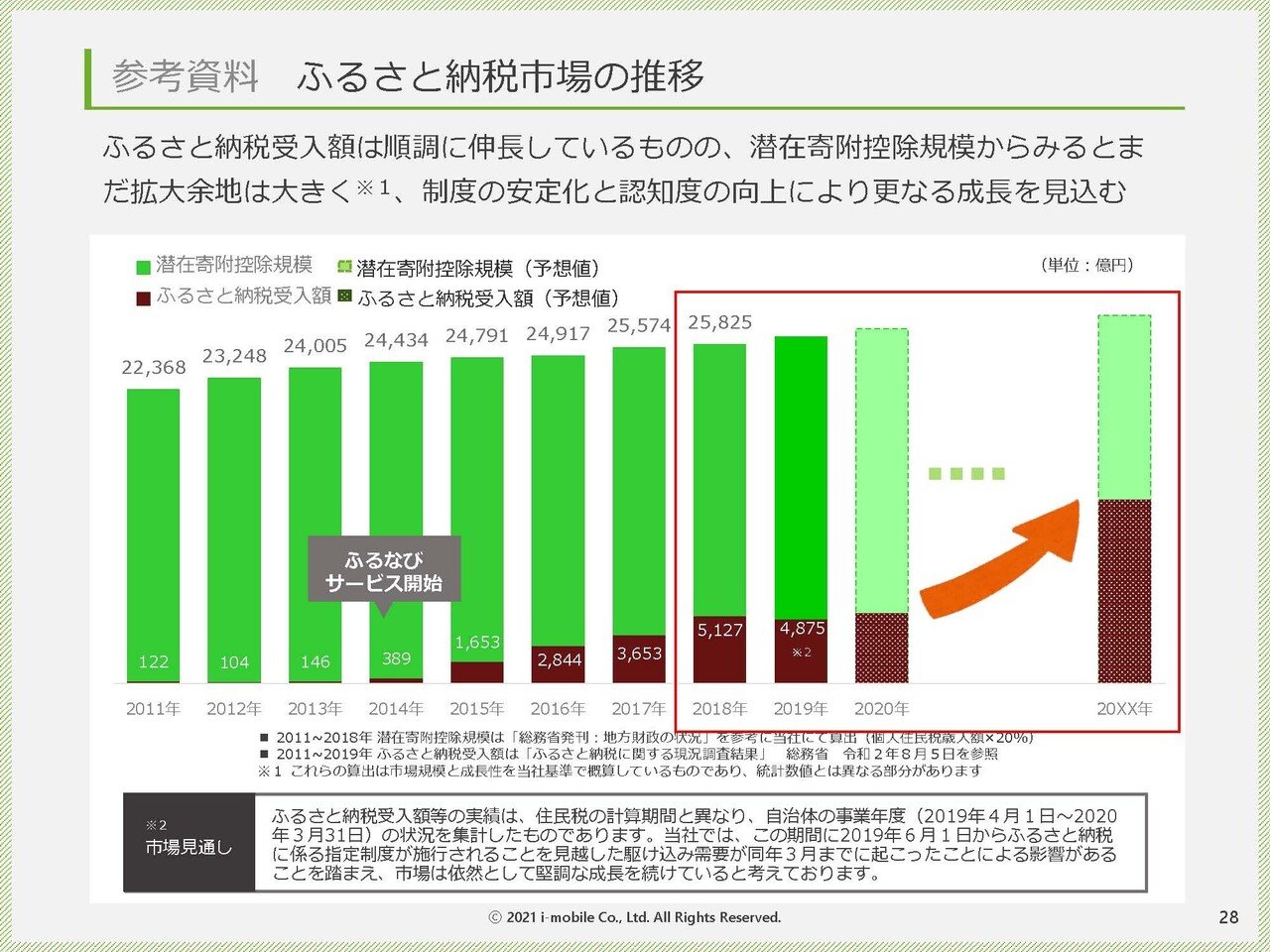

さらにふるさと納税の今後の市場に関しては、潜在寄附控除市場からみると拡大余地が大きいとしていて寄附全体の半分がふるさと納税となる見通しをたてています。

ですが個人的にはこうはならないと考えています、寄付をする方の多くは自治体にしたい訳ではなく共感できる団体や活動に対してしたいという需要の方が大きいでしょう。

私も収入の一定割合を寄付に回すようにしていますが、使途のよくわからない自治体へ寄付するよりも自分が選んだ活動や、団体へ寄付したいですし主流がそちらであるという事は変わらないのではないかと考えています。

ですがふるさと納税自体は利用者のメリットはありますし、興味はあるけどまだしていないという方もまだまだ多いでしょうから、見通しほどとはならずとも市場自体が拡大する可能性は十分にあるのは間違いありません。

また、今期はヤフーとの提携も始めたようです、集客という意味でもポジティブな要因がありそうですし、何より自治体を取り込む際にヤフーの名前が出せるというのは供給側からも伸びていく可能性がありそうです。

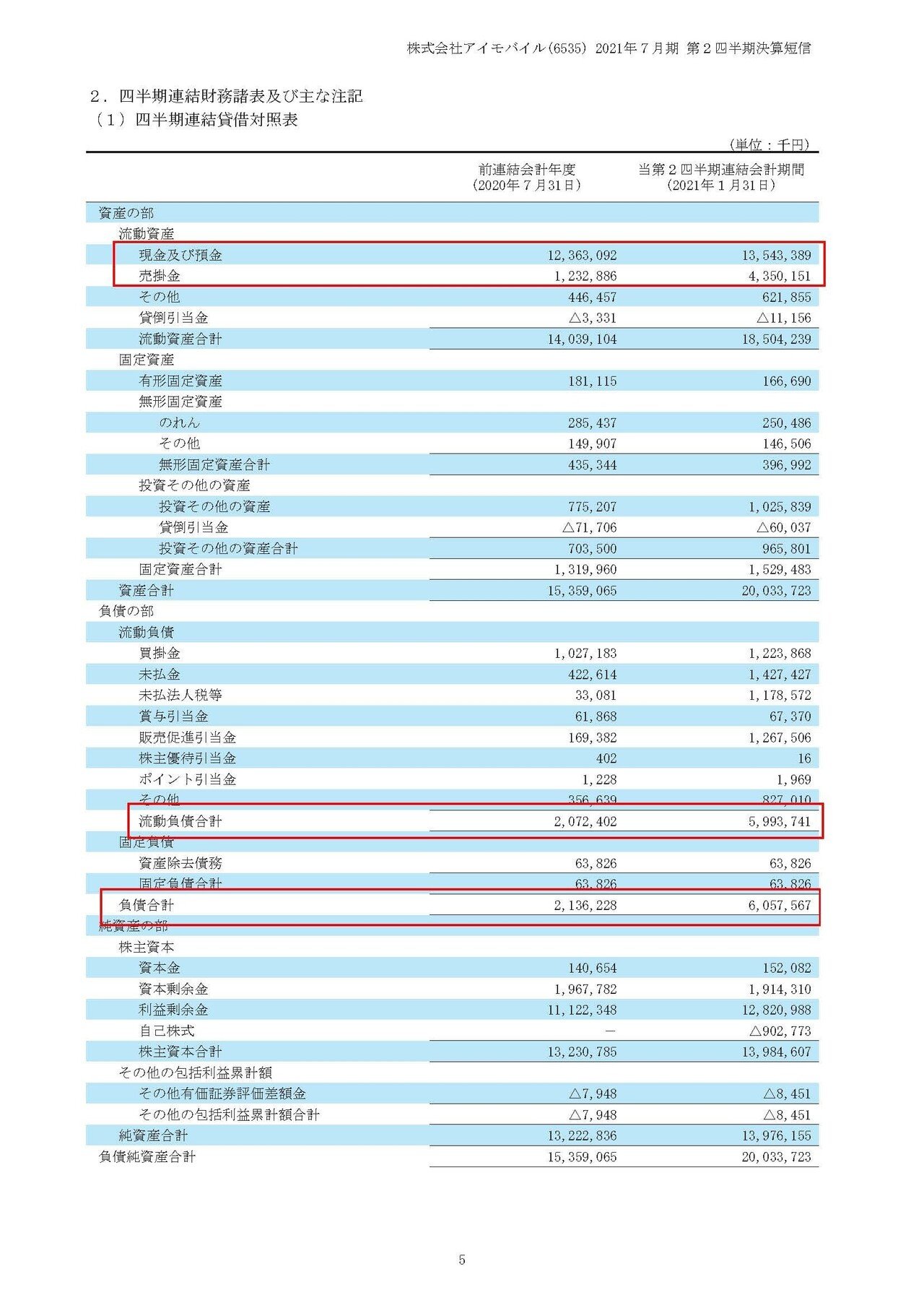

さらに状況としては現預金が135億円ほどある一方で、負債の全てを合計しても60.5億円ほどにしかなりませんので資金的には大きな余裕がある状況だと分かります。

今後に関してもテレビCMを含め積極的なプロモーションを展開していく余力は十分ですから、その点からはふるさと納税市場の中ではシェア拡大が起きる可能性は十分にありそうです。

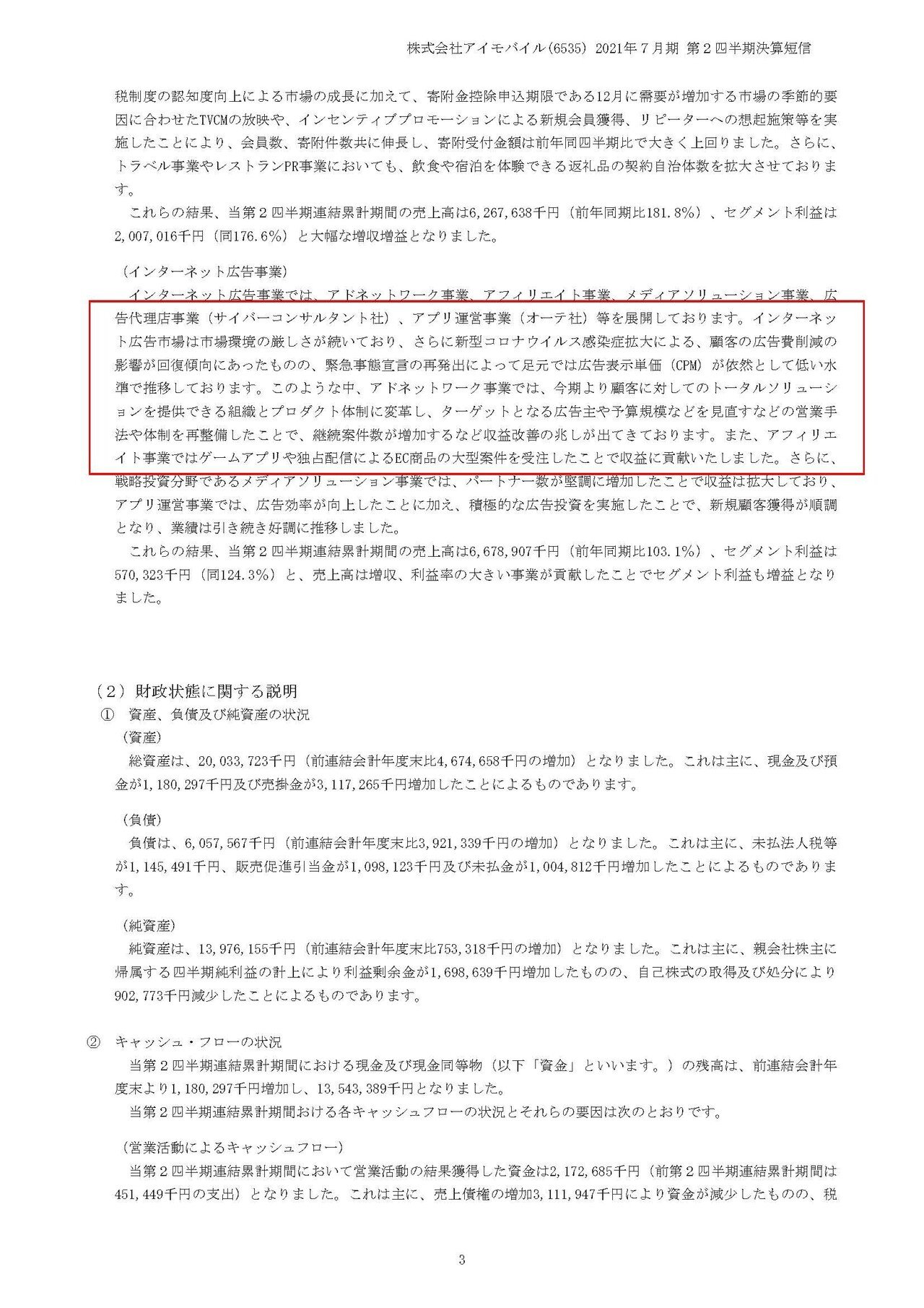

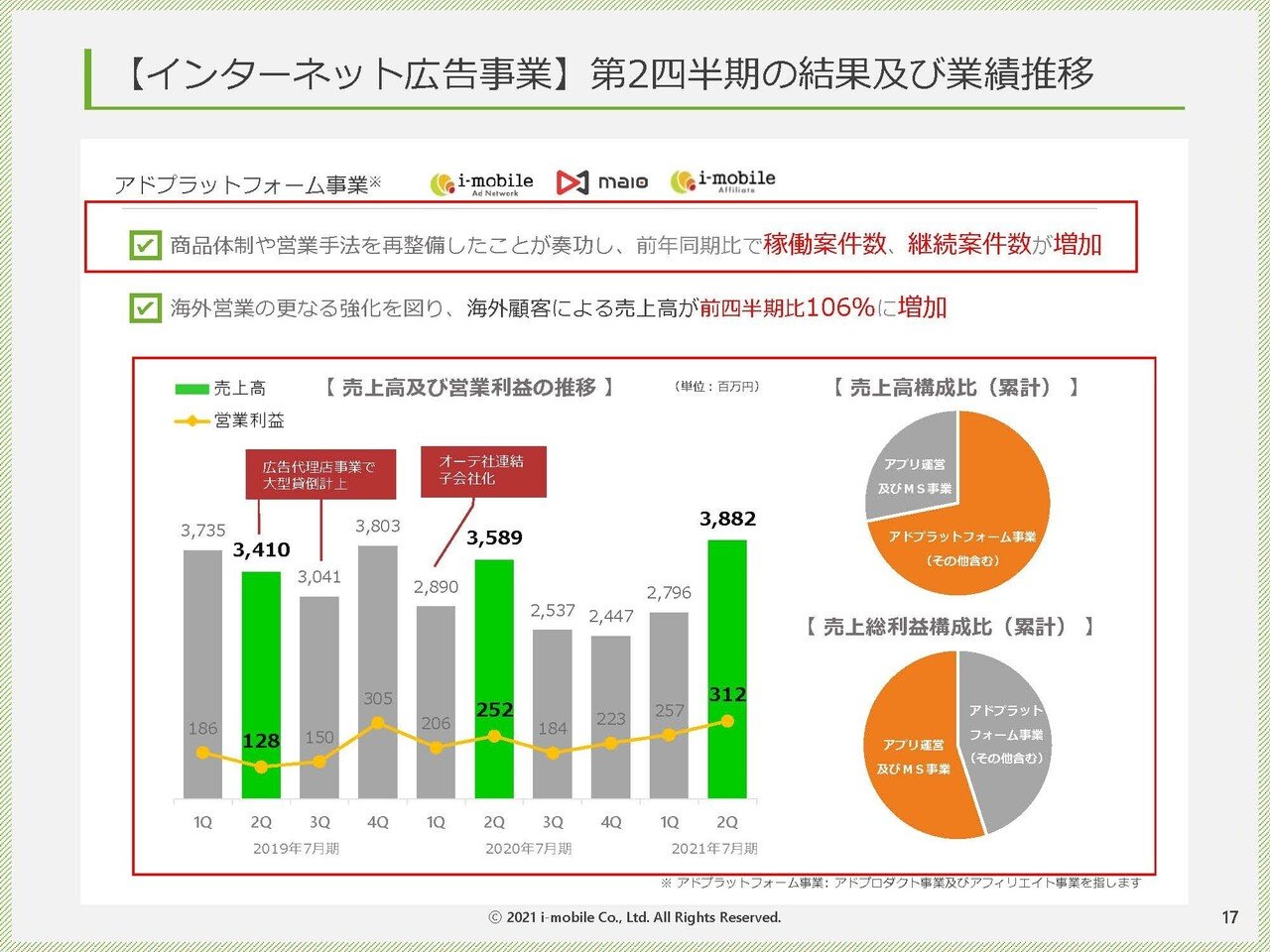

続いてインターネット広告事業ですが、こちらでは顧客の広告費削減の影響は回復傾向にあったものの広告表示単価が低い水準で推移したとしています。

当初に見たようにインターネット広告市場自体は成長を続けていたわけですから、事業として陰りが見えているという事が考えられます。

インターネット広告市場自体は伸びているといっても、例えば動画広告などが大きく拡大している中で、テキストベースで始まった既存のインターネット広告事業者が必ずしも上手くいっていないという事かもしれません。

そんな中インターネット広告事業に関してはここしばらくは低迷して前年同期比ではマイナスとなっていましたが、直近の2Qに関しては前年同期比を超えとなっています。

その要因としては商品体制や営業手法を再整備した事が奏功した事で、稼働案件数や継続案件数も増加したとしています。

今期を見る限りでは取り組みが上手くいき始めているようですからこの回復傾向が持続するかは注目です。

また、パズルde懸賞金を展開しているオーテでは、アイモバイルがインターネット広告の事業を行っているということもあり、そのマーケティングマネジメント手法やプロダクトを活用し広告収益の拡大に成功しているとしています。

広告モデルのアプリは多いですから、広告運用が上手くいっていないアプリを買ってきて運用し収益性を向上させるというのは横展開していけそうです。

財務的な余力はありますから新たなM&Aなどを行っていく事でこの事業の成長可能性はありそうです。

という事でふるさと納税では市場拡大に関しては疑問符はつくものの、テレビCMなど積極的なプロモーションやヤフーとの連携を通じてふるさと納税市場内ではシェア拡大の可能性がありますし、不調だったインターネット広告事業では取り組みが一定の成果を見せているようです。

さらにアプリ運営に関しては横展開していけそうだという事で、今後成長していく事を予測します!!

この記事が気に入ったらサポートをしてみませんか?