ロイヤルホールディングスの決算から考える160億円の増資を受ける理由と今後の業績

どうもコージです! 私は、毎日決算書を読んで企業の未来を妄想しています。 そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回取り上げるのはロイヤルホールディングス株式会社です。

ロイヤルホストやてんやの運営をしている事で知られている会社ですね。

さてこんなニュースがありました。

ロイホ、双日が筆頭株主に コロナ機に外食再編の兆し

外食大手のロイヤルホールディングス(HD)は双日や銀行から計160億円の資本支援を受ける方針を固めた。双日が第三者割当増資に応じて1割強の株式を握る筆頭株主になる。新型コロナウイルス禍で苦境の業界では劣後ローンなどによる資金支援が増えている。コロナの影響が長期化するなか、筆頭株主がかわる業界再編まで動きが広がる。

どうやらロイヤルHDは7大商社として知られている双日や取引銀行から計160億円の増資による資金調達を決めたようで、筆頭株主も双日となるようです。

今回はどうしてこのような増資が必要となったのか、今後がどうなっていくのかについて考えていきましょう。

それではまずこちらの資料をご覧ください。

売上高は40.0%減の843.0億円、営業利益は46.5億円の黒字→192.7億円の赤字、純利益は46.4億円の黒字→275.3億円の赤字となっており売上が4割も減少してしまい、大幅な赤字転落となってしまっている事が分かります。

かなり大幅な赤字転落となってしまっていますが、実はこれだけ大幅な赤字転落となってしまったのはその事業内容に理由があります。

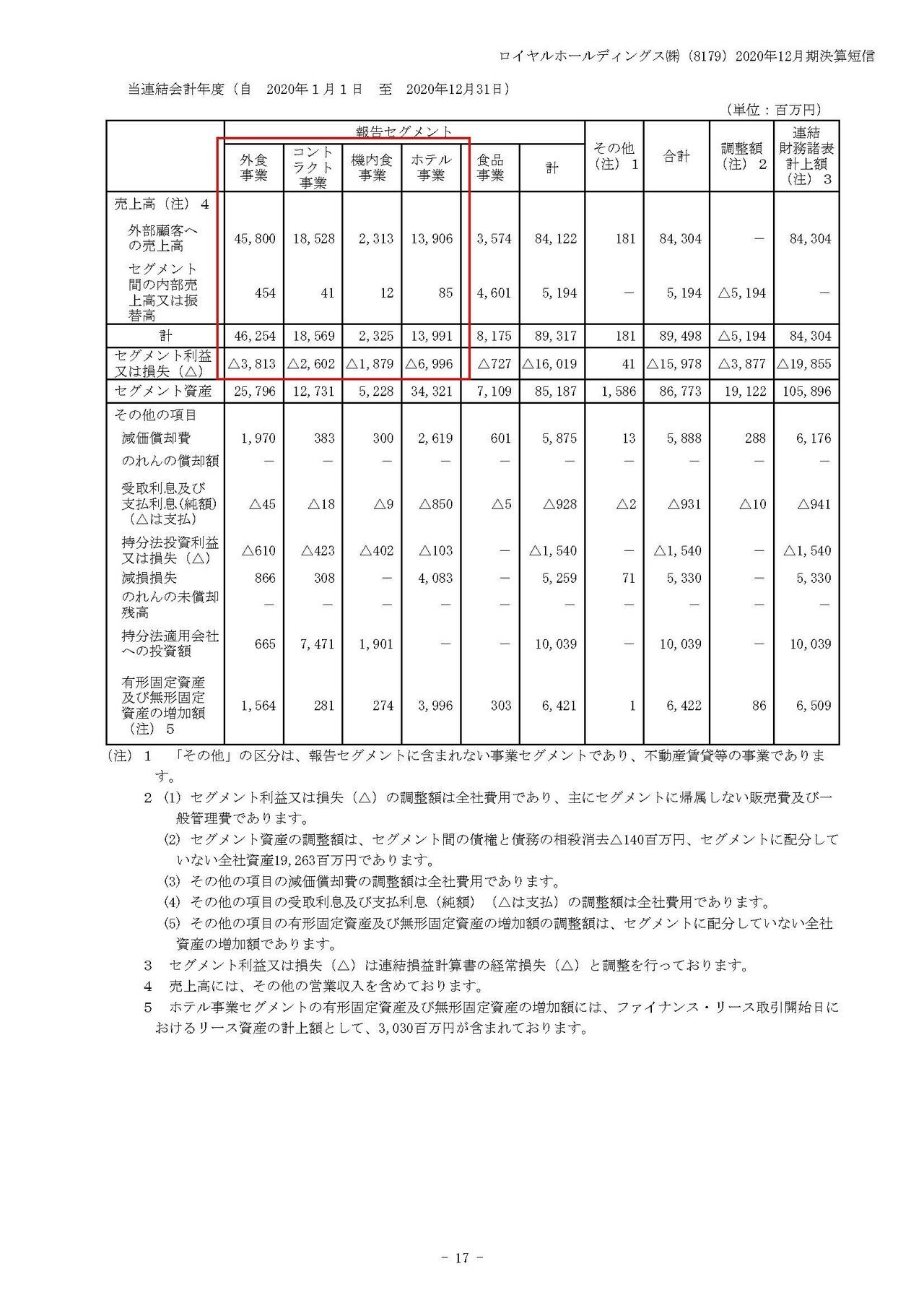

ロイヤルホールディングスの事業は実はロイヤルホストやてんやを運営する①外食事業だけではなく計5つあります。

空港や高速道路のサービスエリア、オフィスビルなどでフードコートなどの飲食店を展開する②コントラクト事業、③機内食事業、リッチモンドホテルの運営を行う④ホテル事業、外食事業やコントラクト事業向けに食品を販売する⑤食品事業となっています。

つまりロイヤルHDは飲食店以上にダメージの大きかった、航空機関連やホテルなどで事業を行っていたためにこれほど業績が悪化してしまったという事です。

各事業の業績についてもう少し具体的に見ていきましょう。

それぞれの事業の業績の推移は

①外食事業:売上458億円(26.1%減) 利益23.7億円の黒字→38.1億円の赤字

②コントラクト事業:売上185.2億円(46.5%減) 利益14.2億円の黒字→26億円の赤字

③機内食事業:売上23.1億円(75.7%減) 利益10.4億円の黒字→18.7億円の赤字

④ホテル事業:売上139億円(53.9%減) 利益36.2億円の黒字→69.9億円の赤字

⑤食品事業:売上35.7億円(12.7%減) 利益2.4億円の黒字→7.2億円の赤字

となっており全事業で赤字転落となってしまっています。

売上規模でいえば外食事業が50%以上で最大ではありますが利益面でいうと、前期はホテル事業が最大でコントラクト事業、機内食事業といった事業も規模が大きいです。

そういった事業すべてが大きな悪影響を受けてしまったんですね。

続いて各事業の業績の推移についてもう少し具体的に見ていきましょう。

まず外食事業ではロイヤルホストは前期比81%、てんやでは82%と減少してしまっています。

ファミレス系は家族連れの外食需要が減少した事などからどこもダメージを受けていますし、てんやは都心部や駅周辺などへの出店も多いですから、こちらもテレワーク化などによる需要減少を受けてしまった業態です。

1月に関しては緊急事態宣言もあった影響で、ロイヤルホストは前年同期比69.5%、一方てんやはテイクアウト・デリバリーがした支えした事で、89.2%となっています。

8時までの時短営業の飲食店が多いという事で、てんやではテイクアウトが伸びたと考えられます、牛丼店なんかのテイクアウトも結構人がいる印象がありますよね。

とはいえ、テイクアウトに強くないロイヤルホストの業績が大きく悪化してしまっていますのでまだまだ赤字の厳しい状況が継続していそうです。

続いてコントラクト事業ですが、こちらではまず空港はもちろん大きな悪影響を受けてしまいましたし、高速道路でも通行量が減少、さらに各種イベントの減少や顧客企業ではテレワーク化によってオフィスビルでの売上も減少してしまったようです。

その結果空港では前期比41.3%、高速道路では58.7%、事業所内の売上も66.3%という事で、外食事業以上に大きな悪影響を受けてしまっています。

空港や高速道路はもちろんのことオフィス向けでもこういったサービスを入れられるのは、テレワークにも対応可能な大企業が多いでしょうから悪影響がまだまだ続きそうです。

関西空港、福岡空港、沖縄空港向けにサービスを展開している機内食事業に関しては、もちろん壊滅的な状況で国内旅行者が多かったと考えられる沖縄空港だけ前期比65.5%ほどと健闘しているものの、海外への便が多かったと考えられる関西空港では前期比18.2%と非常に厳しい状況です。

海外からの需要回復は相当時間がかかるでしょうからこちらも関西空港を中心に回復に時間がかかりそうです。

そして実はこの機内食事業を行っている子会社へも双日が出資を行い親会社となるようで、ロイヤルホールディングスからするとこの機内食事業は持分法適用会社となるようです。

このnoteでも何度か取り上げていますが、持分法適用会社となると業績の一部(持ち分の40%)の損益だけを決算上は取り込むことになります。

今後もしばらくは航空機需要が減少する中で業績の悪化が起きる可能性が高いですから、多少は悪影響の取り込みが少なくなり業績には好影響がありそうです。

しかし長期的に見ると機内食は安定した事業でしょうから悪影響が出てくるかもしれません。

続いてホテル事業に関しては客室稼働率が55%という状況のようです。

10-12月はGoToなどがあったという事もあり70.7%まで回復していますが、それでも7割ですし緊急事態宣言が発令された1月以降はさらに減少してしまっているでしょう。

となるとこちらも非常に厳しい状況が続いていそうですね。

という事でロイヤルホールディングスは事業内容を見た時点で想像がついたかもしれませんが、業績が悪化しているだけではなくまだまだ回復の見通しも立っていない事業ばかりだという事です。

そんな厳しい状況下でコスト削減に励んでいて、経費削減や、賞与などの減額、賃料減額、投資の抑制などを通じて80億円ほど固定費削減がで来たようです。

しかしそれでも固定費は570億円ほどと、ホテルや実店舗をかかえるビジネスであることもあり大きな水準で、売上が回復してこない事にはコストカットだけでは業績の回復は難しそうな状況です。

となると緊急事態宣言が続く現状を考えると、固定費削減ではまかないきれずにまだしばらく業績悪化が続きそうですね。

では財務状況は大丈夫なのでしょうか。

現預金が138億円、売掛金が46億円と手元資金が合計で184億円ほどあります。

一方で流動負債は467億円となっています、飲食業界などは売上と入金が一致しやすいので資金繰りが容易な業界ですが短期的な財務状況としては楽な状況ではなさそうです。

そしてこの流動負債の中で多額を占めているのが短期借入金の245億円で、借り入れ負担が非常に大きくなっています。

コミットメントライン(頼んだらすぐ借りれるお金)は100億円、当座貸越は40億円の枠がまだあるようですし、短期借入は借り換えがされていくでしょうから、打つ手がないという状況にいるわけではありませんが苦しい状況にいる事は間違いなさそうです。

そんな中で業績悪化で自己資本比率も20%まで下がってしまっています。

まだまだ業績悪化が続きそうな状況下で、借り入れ負担も大きくなっていてこれ以上有利子負債を増やしたくないし、自己資本の増強も必要だという状況にいる事が今回の増資が決まった要因だと考えられますね。

改めて増資の内容を詳しく見ていきましょう。

双日からは100億円の増資の受け入れの他にも、実は新株予約権で78億円分の増資が行われる可能性があります。(行使価格は変動するので不確実)

さらに銀行からは優先株で計60億円の増資がなされることになっています。

新株予約権まで行使されれば240億円ほどの出資がなされるわけですから、そうなれば財務的にも自己資本の増強としても大きいですね。

そしてこの増資で得た資金のうち50億円は借入金の返済に充てるとしています、借り入れ負担が大きかったですからそれを減らしていくという事です。

というか金融機関からは60億円の出資を受ける事になっていますので、単純に言うと出資してもらったお金をそのまま借入の返済に回す、つまり借入を資本に振り替えるという形になるわけですね。

そしてこの金融機関の増資を行う優先株の内容ですが、30億円分では配当金は8.5%、残り30億円分では4.5%ほどの優先配当金が支払われるようです。

単純計算で年間3.9億円の負担となりますので、結構大きいですね。

そしてこの優先株には5年後以降に金銭での買い取り請求権が付いています、銀行からするとこれを行使すると5年後には出資したお金が返ってくるというわけです。

つまり今回の金融機関の出資は借入金を減らして資本へ振替させながら、実質的には高金利で5年間の借換をさせたという事と同じだという事です。

配当金が高いのも60億円出資貰って50億円の返済ですから10億円分は分割で返済という意味合いなのかもしれませんね。

自己資本がこれ以上毀損されていくと、銀行としても与信費用の増額が必要になり業績悪化につながりそうですのでこういった形になったのかもしれません。

という事でロイヤルホールディングスは行っている事業すべてが新型コロナの影響を受けやすくなっているという事もありますし、緊急事態宣言が続く中でまだ業績の悪化が続きそうです。

そんな中で自己資本は大きく毀損していますし、借り入れ負担が大きくなっているという事で今回の大幅な増資が行われることになったと考えられます。

また銀行からの出資に関しては、自己資本が毀損されていく中で銀行が与信費用の増加を避けるためになされた、実質的な借り換えのスキームかもしれません。