BASEの決算から考える今後の業績

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのはBASE株式会社です、プログラミングなどが不要で誰でも簡単にネットショップを作成できるECプラットフォームのBASEや簡単に決済サービスを導入することが出来るPAY.JPなどのサービスを提供している企業です。

こんなニュースがありました。

<マザーズ>BASEが一時1万円乗せ 「コロナ収束後もEC成長期待」

2020/8/21 14:52日本経済新聞 電子版

(14時45分、コード4477)電子商取引(EC)のプラットホームを手掛けるBASEが反発している。一時、前日比1250円(14.2%)高の1万40円まで上昇した。心理的節目の1万円の大台に乗せ、上場来高値を更新した。

BASEは新型コロナによるEC需要の伸びも後押しとなり、株価は大きく上昇を続けついには株価が1万円を付けたようです。

今回はそんな好調なBASEの今後について考えていきましょう。

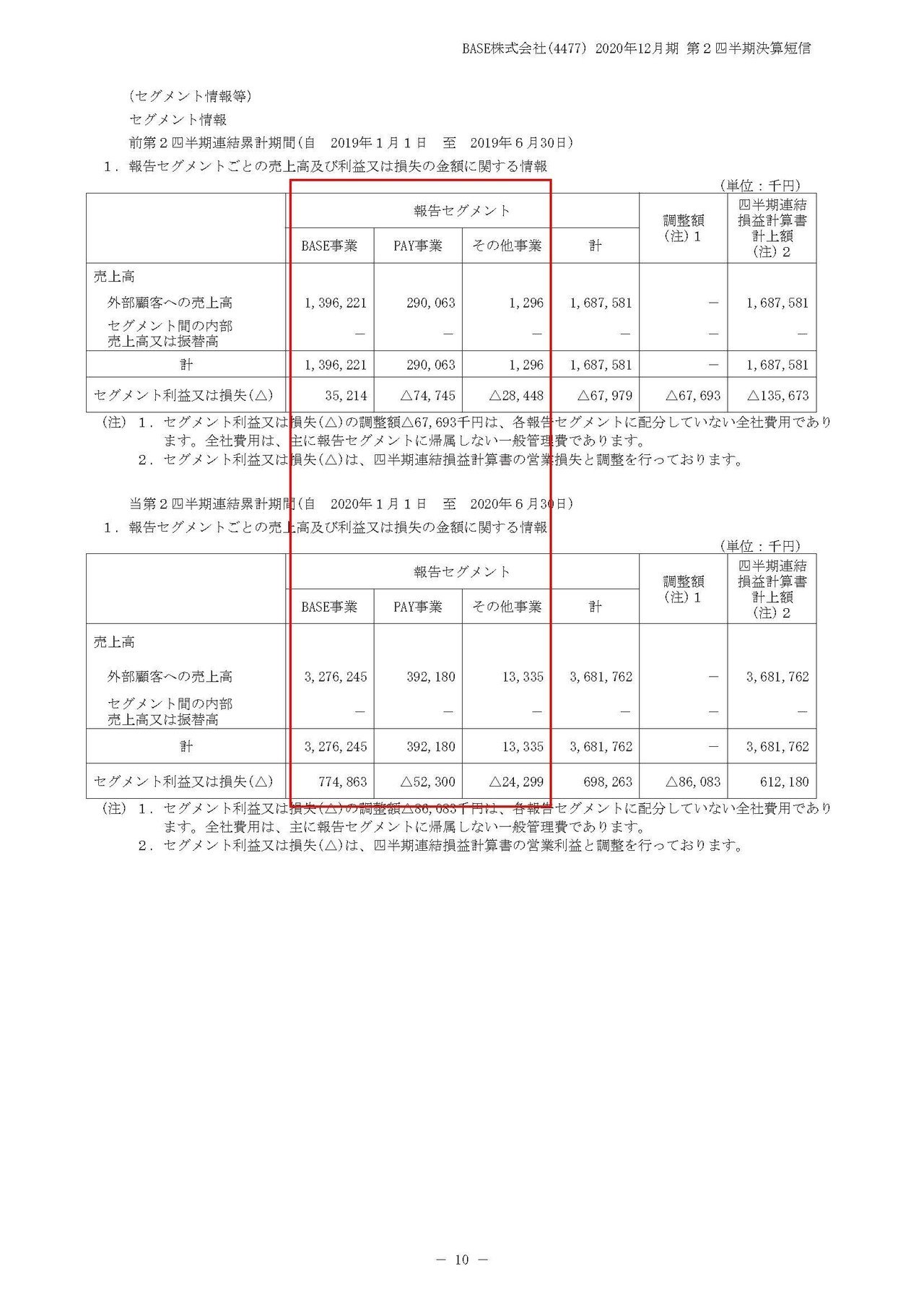

それではまずこちらの資料をご覧ください。

売上高は118.2%増の36.8億円、営業利益は1.3億円の赤字→6.1億円の黒字、純利益は1.3億円の赤字→5.0億円の黒字となっておりかなりの急成長をしている事が分かります。

もともと成長企業ではありましたが、新型コロナの影響で多くの企業や個人がネットショップを立ち上げる事になりましたからこれだけの成長をしたと考えられますね。

BASEのセグメントは①BASE事業(ネットショップのプラットフォーム)と②PAY事業(決済サービスのPAY.jp)の2つがある事が分かります。

それぞれの事業の推移は

①BASE事業:売上13.9億円→32.7億円 利益3521万円→7.7億円

②PAY事業:売上2.9億円→3.9億円 利益7475万円の赤字→5230万円の赤字

となっており両事業とも成長していますが、特にBASE事業が大きく伸びている事が分かります。

続いてはどうして各事業が成長してのかについて見ていきましょう。

まずBASE事業は外出自粛伴い消費者や実店舗のオンラインシフト、によりGMV(BASE店舗上での流通総額)が前年同月比で196.5%まで伸び、売上高は211.4%の増加につながったとしている事が分かります。

こうやってグラフで見てみるとその伸び率の高さが分かりますよね。

新型コロナでかなりオンラインシフトが進んだのは分かっていましたが、このグラフを見ると想像以上に進んでいるなと感じます。

また新規開設が進んだ事が売上に寄与しただけではなく以前から開設されているショップも大きく増加している事からも分かる通りで、消費者側もオンラインシフトが大きく進みパイ自体が増加している事が分かります。

店舗当たりの売上高も大きく増加していますので、採算がとれる店舗が増えているでしょうから継続利用が期待出来ますので今後も好調が持続しそうです。

また商品としては、これまではファッションが大半を占めていましたが、食べ物、飲み物が4%から18%まで大きく伸びている事が分かります。

新型コロナによって飲食店が時短や閉鎖に追い込まれる中でデリバリーだけではなく、オンラインショップで食料品の販売を行った事や消費者側も巣籠りでオンラインで食料品を買うようになったという事が考えられます。

飲食店がこうやってオンラインショップを持つというのはこれまではあまりなかったでしょうから、こうやって新たな需要が発掘されているのも今後の後押しとなりそうです。

一方PAY事業では成長率が低下しており、その要因としては新型コロナの影響でオフライン事業がダメージを受けてしまったためだとしています。

BASE事業は新型コロナが追い風となった一方でPAY事業の方はダメージを受けてしまったようです。

とはいえBASE事業の方での売上げが増えてくればその決済に使われることでPAY事業の方も伸びるわけで、今期もGMV(PAY.JPで決済された総額)は25.2%もの成長をしているようですから完全に新型コロナがマイナスに働いているとは言えないでしょう。

続いてこちらの資料をご覧ください。

売上は大きく増加した一方で販管費も大きく増加しておりこれが利益を押し下げている事が分かります。

販管費が増加した要因はテレビCMによってプロモーション費用が増加のようです。

テレビの影響力が減ってきているとはいえ、テレビCMの効果は大きく特に新興サービスは、テレビCMを打つと一気に利用者数が増加する事が未だに多いです。

今後は会社に頼るだけの生き方が見直されていく事は間違いないなく、興味も細分化されていく中で、個人や多くのチームがオンラインショップを持つ事も当たり前になってくるでしょうから、そういった市場の成長を取りこぼさないためにも、消費者を増やす意味でも自社サービスを認知度を上げていくというのは重要ですので必要な投資ですね。

販管費は増加しましたがそれ以上に業績の成長が大きかったために結果としては6.4億円の営業利益に着地したとしています。

これまでは投資段階で赤字を続けていましたがついに黒字化したようで事業として回るようになったのは強いですね。

そしてBASE事業では今後はさらに認知度向上のために広告宣伝を強化し、積極的に先行投資していくとしています。

一方PAY事業のほうはコスト抑制をしていくようです。

どちらかといえばBASE事業を伸ばしていくという事ですね。

先ほども書いたようにBASEが伸びれば必然的にその支払いに利用されることでPAY事業の方も伸びていきますから、BASEに注力するという事だと考えられます。

また、今後の見通しとしては、BASE事業の方は緊急事態宣言解除後は成長が減速しているものの足元は想定より高い水準で推移しているようです。

グラフからも分かる通りで新型コロナ期の伸びがあまりに凄すぎただけで、想定の下限のイメージだとしてもまだまだ大きな成長を続ける見通しだという事が分かります。

PAY事業の方は不透明な状況が続くとしていますが、むしろ実店舗が再開した事によって今後の成長イメージも上向いていく可能性があるようです。

という事で広告費の増加で利益的には低調に推移する可能性はあるものの、BASEの事業自体は新型コロナが追い風となり大きく伸びておりその好影響が今後も続きそうだという事と市場自体も成長していくでしょうから大きな成長が期待出来ます。

今回は新型コロナで物凄い成長率となりましたので、一旦は落ち着くでしょうがどれだけ成長率を維持できるかに注目です!!