【月初無料回】Booking Holdingsの決算から考える世界の旅行市場の現状と業績悪化を補っている事業について

どーもコージです!!

ブラジルに行きたいです、ちなみに行ったらサッカーを見に行かなくてもサッカー通を気取るタイプです。

アメリカの空気を吸って高く飛べると思った経験もあります。

さて今週からは旅行業界について取り上げていきます。

コロナの影響を最も強く受けた業界でもありますし、ワクチン接種も進む中で回復が期待されている業界です。

具体的に取り上げる企業としてはリアルな旅行代理店に強みがあるHIS、オンラインの旅行予約に強みがあるオープンドア、クルーズ船の旅行に強みがあるベストワンドットコム、会員制のホテルやレジャー施設などに強みを持っているリゾートトラスト、海外企業としてはBooking.comやアゴダをやっているブッキングホールディングスを取り上げようと思います。

そんな中で今回取り上げるのはブッキングホールディングスです。

ブッキングドットコムを中心に、旅行予約のサービスを提供している企業です。

それではまずは事業内容から見ていきましょう。

主力サービスは先ほどから話しているようにブッキングドットコムで、オンライン宿泊予約のサービスを220以上の国で展開している世界最大手の予約サービスです。

さらに現在は宿泊施設を超えて、旅行先でのレジャーや、レンタカーやフライトなどの移動手段の予約、レストランの予約までサービス領域を広げています。これ1つで旅行全体の予約が出来るわけですね。

その他にもほぼ同様のサービスを提供しているアゴダもこのブッキングホールディングスのサービスです。

他にも日本ではなじみはありませんが、北米で同様の旅行予約を提供しているプライスライン、旅行の価格比較サービスを提供するKAYAK、レストラン予約に特化したOpen Tableといったサービスがあります。

サービスごとの売上は分かりませんでしたが、2021年度の1Q段階ではブッキングドットコムの本拠地があるオランダの売上が71%となっていますからブッキングドットコムが7割を占める主力事業だと考えてよさそうです。

ちなみに重複したサービスも多いですが、これは買収や統廃合を通じて規模を拡大してきた企業だからです。

また、その収益モデルとしては基本的に3つあります。

1つめがAgency revenuesという旅行サービスの提供者と旅行者を繋げる場としてのサービスで、こちらは旅行完了後に手数料をもらう形になっています。

基本的なマッチングサイトのビジネスですね。

2つめは、Merchant revenuesというブッキングホールディングス側で決済まで行うサービスです。

売上としては決済を行った料金から、旅行サービスの提供者へ支払う金額を差し引いた金額が売上となり、その他にもクレジットカードなどの決済手数料と、旅行保険などの付随サービス料なども取っているようです。

3つ目はAdvertising and other revenuesという広告収入とその他の収入です、旅行検索のKAYAKでの送客による収益やプラットフォームの広告掲載料、レストラン予約のオープンテーブルの収益などが含まれています。

それでは、事業内容が把握できた所でまずは2020年12月期の通期の業績から見ていきましょう。

売上高は54.9%減の67億9600万ドル、営業利益は53.4億ドルの黒字→6.3億ドルの赤字、純利益は98.8%減の5900万ドルとなっています。

売上は大幅減で営業利益ベースでは赤字転落となりつつも、純利益ベースでは黒字を保っていたようです。

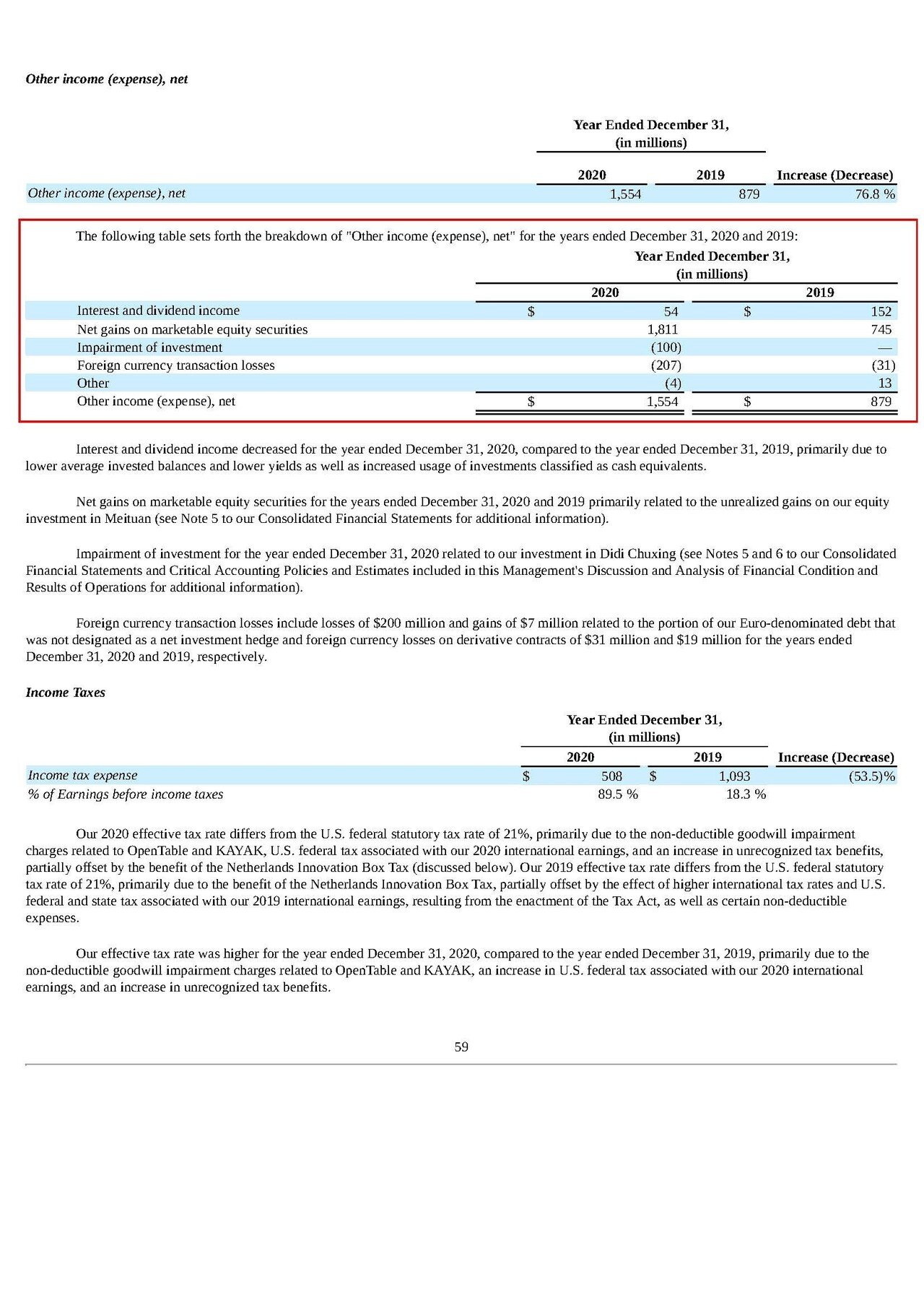

ではどうして純利益ベースでは黒字だったのかというと、その他の収益というのが15億5400万ドルもあるからだと分かります。

ではその他の収益が何なのか、その内訳を見てみると市場性のある株式の売却益が18.1億ドルとなっています。

ブッキングドットコムは有価証券の運用によって黒字を達成していたという事です。

そして現在も投資関連の商品を簿価ベースで37.6億ドルほど持っており、その含み益は25.1億ドルにもなっています。

投資の成果がかなり大きいですね、そもそも事業自体も買収を通じて拡大してきた企業ですから、投資というところに強みがある企業だと考えられます。

コロナの影響で旅行の需要は減少しましたが、その反面株式市場は活況でしたから、投資に積極的なブッキングホールディングスはある意味でのリスクヘッジができていたという事ですね。

続いて旅行事業の現状に目を戻してみましょう。

業績悪化の要因としてはやはりコロナによる需要減が大きく、提供しているサービスから予約された宿泊日数としては58%減の3.5億日、レンタカーでも59.8%減の3100万日と6割ほど需要が減少していたようです。

一方で航空券に関しては21.6%減の600万回となっています。意外と航空券の悪化が小さいです。

具体的な要因は分かりませんでしたが、そもそもの利用回数自体が少ないですし、サービス自体が旅行予約がメインだという事で、利用頻度の高いビジネスやダメージの大きかった国際線の予約にはあまり使われていなかった事が考えられます。

今後に関してはむしろ、そういったビジネスや国際線などでの収益を増やしていく事が重要になりそうです。

また、そういった需要減少を受ける中でコロナ対応としては従業員へは休日を増やし休息や充電期間としたようです。

需要自体が大きく減少していますから、いったん活動を停止してコスト削減を進めつつリフレッシュしてもらうという事ですね。

その結果ボーナスの削減などを通じて人件費は13.5%減の19億4400万ドルとなっています。

リストラや離職などもあったようですが人員数としては6%減にとどまっていたようで、業績不振に陥った外国企業としては人員自体は維持している印象を受けます。

さらに、マーケティング費用も49.6億ドル→21.7億ドルと大きく減少しています。

そして前期の時点だと営業費用97.2億円の内49.6億円がマーケティング費用と全体の51%をマーケティング費用が占めていて多額だった事も分かります。

やはり予約サイトがメインですから、それこそ検索順位やマス向け広告で認知度の確保などは重要です。

継続的にサービスを利用してもらえるアプリをダウンロードしてもらうのも重要で、そのためのマス向け広告も大切ですからやはりコストはかかりますね。

なので通常の営業を続けるとマーケティング費がかかる一方で、コロナのようなことがあった際にはコストカットはマーケティング費の方で進めやすいという事ですね。

そしてそういったコストカットを通じて、営業費用は97.2億ドル→74.2億ドルへと減少しています。

需要減少の中で現状はコストカットを進めて、影響を減少するという段階にいたという事です。

とはいえそれでも大きな赤字となってしまっていましたから、業績回復にはマーケティング費の削減だけではなく需要の回復が必要だという事ですね。

また、キャッシュフローを見てみると営業利益では6.3億ドルの赤字となった一方で、8500万ドルのプラスとキャッシュフローベースでは黒字を維持できていたようです。

オンラインのサービスがメインで固定費が比較的小さいですから、キャッシュフローでみると本業も黒字と旅行業界のなかでは強いです。

また、営業キャッシュフローでは黒字だった理由としては、キャッシュアウトを伴わないのれんの減損が10.6億ドルもあった事で、やはりM&Aを通じて大きくなってきた企業ですからのれんの減損リスクというのは大きかったわけです。

ちなみにIFRSという減損の償却の必要のない会計基準を採用しているので減損の規模は大きくなりやすいです。

このIFRSはグローバルスタンダードですが、日本の会計基準だとのれんは償却する必要性があるので減損リスクは小さくなりやすいです。

今回はIFRSやのれんについては取り上げないので、そもそもそれが何ぞやという方はこちらをどうぞ

のれんはまだ、18.9億ドルほど残っていますからコロナの影響が長引けば追加の、のれんの減損によって大きな赤字が継続する事が考えられますので需要回復が起きるかどうかはその点からも重要になりそうです。

続いて直近の2021年度の1Q(1~3月)の業績を見ていきましょう。

売上高は50.1%減の11億4100万ドル、営業利益は3億900万ドルの赤字→3億1100万ドルの赤字、純利益は6億9900万ドルの赤字→5500万ドルの赤字となっています。

前期からコロナの影響が一部で始めていたはずですが、それでも売上はそこから半減で大きな赤字が継続しています。

ですが、売上が半減する中でも営業赤字は横ばいで、純利益ベースでは赤字幅が縮小となっています。

売上減でも営業赤字が横ばいだった要因としては営業費用が25.9億ドル→14.5億ドルと大きく減少している事で、特にマーケティング費が3.9億ドル、減損が4.9億ドル減少しています。

前期の赤字はコロナの影響が出始めたという事で、のれんの減損が起きていた事が大きな要因のようですから、今期は事業部分で大幅な業績悪化となっていたという事ですね。

また、純利益ベースでは赤字幅縮小となっていましたが、それに関しては前期にもあった投資関連のその他の収入が1.3億ドルあった事も要因ですが、それ以外に所得税の還付など税金の関係で2.2億ドルプラスの影響があったようです。

投資は安定して利益を出していますが、どちらかというと税金の一時要因が大きかったという事で、この1Qはやはり実質的な業績悪化が大きかったようです。

ちなみに投資の含み益は、3月末時点でも26.1億ドルとなっていてまだまだ大きな含み益を維持している事が分かります。

ちなみに提供しているサービスから予約された宿泊日数としては20.1%減の9900万日、レンタカーでは15.1%減の1000万日、航空券に関しては62.1%増の300万回となっています。

前期の時点でコロナの影響が出ていた時期ではありますが、ある程度回復してきていますね。

そして、主力の宿泊予約に関しては2割減だったにも関わらず、売上は50%減となっていましたから、付随する旅行サービスの売上が減少していたり、ホテルが不振で値下げによって単価下落が起きている事が考えられます。

この1Qの業績悪化には単価下落による、業績悪化の影響も出ていそうです。

ワクチンの普及で国内旅行需要が回復したとしても、ホテル単価が戻るには海外旅行の戻りも必要になりそうですから業績回復はまだ時間がかかる可能性がありそうです。

アメリカの調査によると、アメリカ人の92%はこの2021年に旅行を行う予定で、52%は夏に行う予定のようです。

さらに有休消化に関しても、2020年に使えなかった分も旅行などで積極的に使いたいと考えている方が多いようです、今後に関してはワクチンも普及して行動制限も減っている中で旅行業需要がの回復は起きてきそうです。

という事で2020年は大きく業績が悪化したものの、投資によってその悪化をカバーしていますし、赤字に関しても減損の影響が大きかったという事でキャッシュフローベースでは黒字でした。

むしろ業績悪化が大きかったのは2021年度に入ってからの1Qです、今後はワクチン普及が進む中で旅行需要も高まっており業績回復が期待できますが海外旅行が戻るまでは単価の下落による業績悪化が続くと考えもうしばらく業績悪化が続く事を予測します!!

この記事が気に入ったらサポートをしてみませんか?