雪国まいたけの決算から考える今後の業績

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社雪国まいたけです、その名の通りまいたけを中心にキノコの生産販売を行っている企業です。

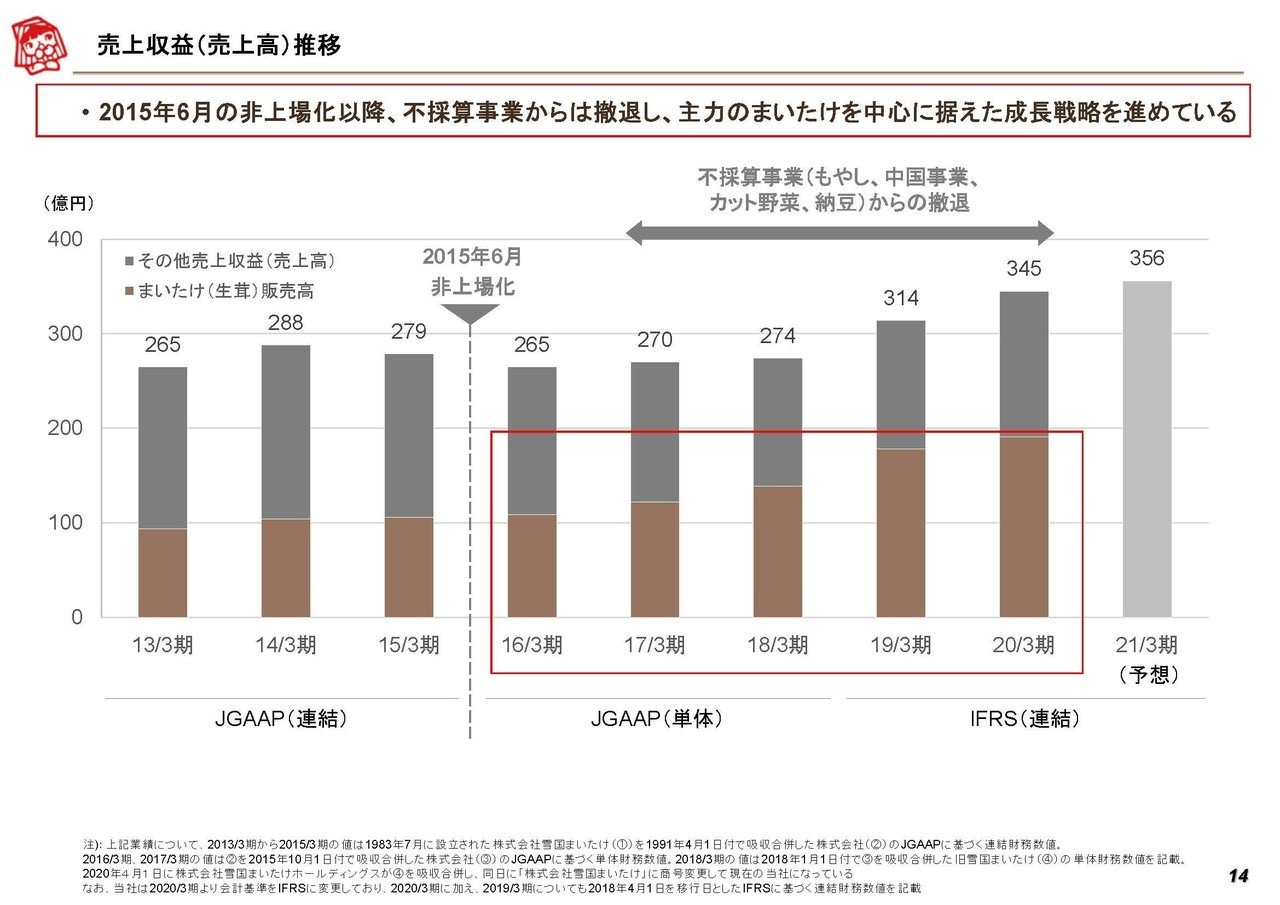

ちなみに雪国まいたけは業績不振や不適切会計、創業者との揉め事などもあり、2015年にアメリカの投資ファンドであるベインキャピタルのTOBによって非上場となった企業です。

そしてこちらの資料からも分かる通りで低迷していた業績が徐々に回復し、今年の9月に再上場を果たしています。

今回はそんな雪国まいたけの今後について考えていきましょう。

それでは早速こちらの資料をご覧ください。

売上高は6.1%増の226.5億円、営業利益は19.2%増の32.8億円、純利益は22.6%増の19.5億円となっており増収増益で非常に好調だという事が分かります。

続いてもう少し詳しく内訳を見ていきましょう。

雪国まいたけの事業セグメントは①茸事業②その他と2つある事が分かります、売上高は①茸事業147.4億円②その他2.5億円となっており98%を茸事業が占めているという事で今回は茸事業について絞ってみていきましょう。

また茸事業内では

①まいたけ:売上84億円(1.6%増)

②エリンギ:売上16.9億円(10.5%増)

③ぶなしめじ:売上29.6億円(6.5%増)

④茸その他:売上16.8億円(128.0%増)

となっておりキノコ内では多少の差がありつつも全ての種類で売上が増加している事が分かります。

また、最大の売り上が規模となっているのがまいたけで57%ほどを占めていて、その社名と通りでまいたけを中心としている企業だという事が分かります。

続いては茸事業がどうしてこのように好調だったのかについて見ていきましょう。

キノコ市場では外出自粛に伴う家庭での調理機会の増加や、健康意識の高まりを背景とした機能性食材の需要が拡大したことに加え、初夏の天候不順によって野菜の生育不良が発生し野菜相場が高騰した事による茸需要の高まりもあったようです。

実はキノコというのは新型コロナが追い風となった業界の1つなんですね。

健康食材やダイエット食材としてもキノコは有用なようです。

そうなると健康志向は高まりを見せていますし、社会的にも医療費負担が限界を迎え始めている中で、予防医療を促進しようという機運は高まっていますので、そうなると社会的な後押しもあり好調が期待できそうです。

またキノコが野菜の代替品となっていて野菜相場の影響も受ける事業になっています。

地球温暖化に伴って自然災害の大型化や天候不順というのは増えてきていますので、野菜相場というのは不安定さを増していく可能性が高いです。

そうなれば野菜に比べてキノコの方が室内生産(工場生産)が多く安定して生産できますので好調が期待できそうです。

続いてこちらの資料をご覧ください。

雪国まいたけというのは提供している多くのキノコで高い市場シェアを獲得している事が分かります。

主力製品のまいたけに関しても57%の市場シェアを獲得しているようです。

この点はやはり強みでもあって単純に大規模な生産を行うと、コストが下がりますのでコスト面の強さもありますし、健康食材として機能食品としての役割が増えていくと考えると品種改良などの研究開発も重要になってきますよね。

となると市場1位の企業がもちろんそこに一番コストを割くことが出来ますのでその点でも強みがありそうですね。

続いてこちらの資料をご覧下さい。

2009年と2019年の市場の動向を見てみると、まつたけが23.7%減となっていてまいたけは73.3%増となっている事が分かります。

まつたけの評判を聞くと「値段ほどじゃないよね」なんて話をされる方も結構多いですよね。

となると日本の賃金などが伸び悩みを続けている中で日本人の消費というのがコスパ重視になってきている傾向があるのかもしれません。

となると値段の比較的安いまいたけにとってはチャンスかもしれないですね。

また販売単価と生産量の推移を見てみると、おおむね計画通りではあるものの生産量では前年同期比割れとなっている事が分かります。

主力製品のまいたけでは販売単価も下落という状況です。

計画通りではあるものの、生産量というのは当然今後の売上にも関わってきますので今後は大きく業績が向上する可能性は低そうです。

また今後に関しては、生産工程の自動化などの効率化を進めていくだけではなくM&Aも活用し、高付加価値キノコや新規エリアの進出などを行い事業ポートフォリオの強化による成長を行っていくようです。

ではM&Aを行っていくための財務状況はどのようになっているのでしょうか?

現預金や営業債権などの手元資金は59億円ほどあることが分かります、現状の手元資金では大きなM&Aというのは難しそうですね。

また雪国まいたけは借入金が220億円と高額になっていることが分かります。

となると借入の余力というのがそこまで大きいとは考えにくそうですので、M&Aを進めていくとしても現状そこまで大型の案件が進むという事は考えにくそうです。

なのでどちらかというと高付加価値キノコなど特徴のある商品開発を行っている小規模な企業や、雪国まいたけが弱いエリアのローカルで強い小規模な企業などをいくつか買収していく形になりそうですね。

となるとそこまで業績に大きな影響は与えなさそうです。

という事で、雪国まいたけの今後は健康志向の高まりや天候不順による野菜の生産不順が増える可能性が高い事から今後も好調が持続することを予測します!!

また今後はM&Aによる事業の拡大を進めていくとのことですが、財務状況的にそこまで大きな買収などが起きるわけではない、生産量は増えていないといった点から業績が大きく伸びる事は無いと考えます。