公開買付制度・大量保有報告制度等WG(第2回)を予習しよう

7月31日(月)10時から開催される、金融審議会「公開買付制度・大量保有報告制度等ワーキンググループ」(第2回)。

前回は初回として、事務局が洗い出した検討課題に過不足がないかや、留意事項や優先順位の考え方について討議が行われた。

2回目となる今回からいよいよ実質的な議論に入っていくものとみられる。

今回の討議内容は公開買付制度の枠組みと主要課題に係るものだが、どれも重要な論点だ。

前回の各委員の発言にも触れつつ、順を追って見ていきたい。

(長い(14,000字超)ので、適宜目次をご活用ください)

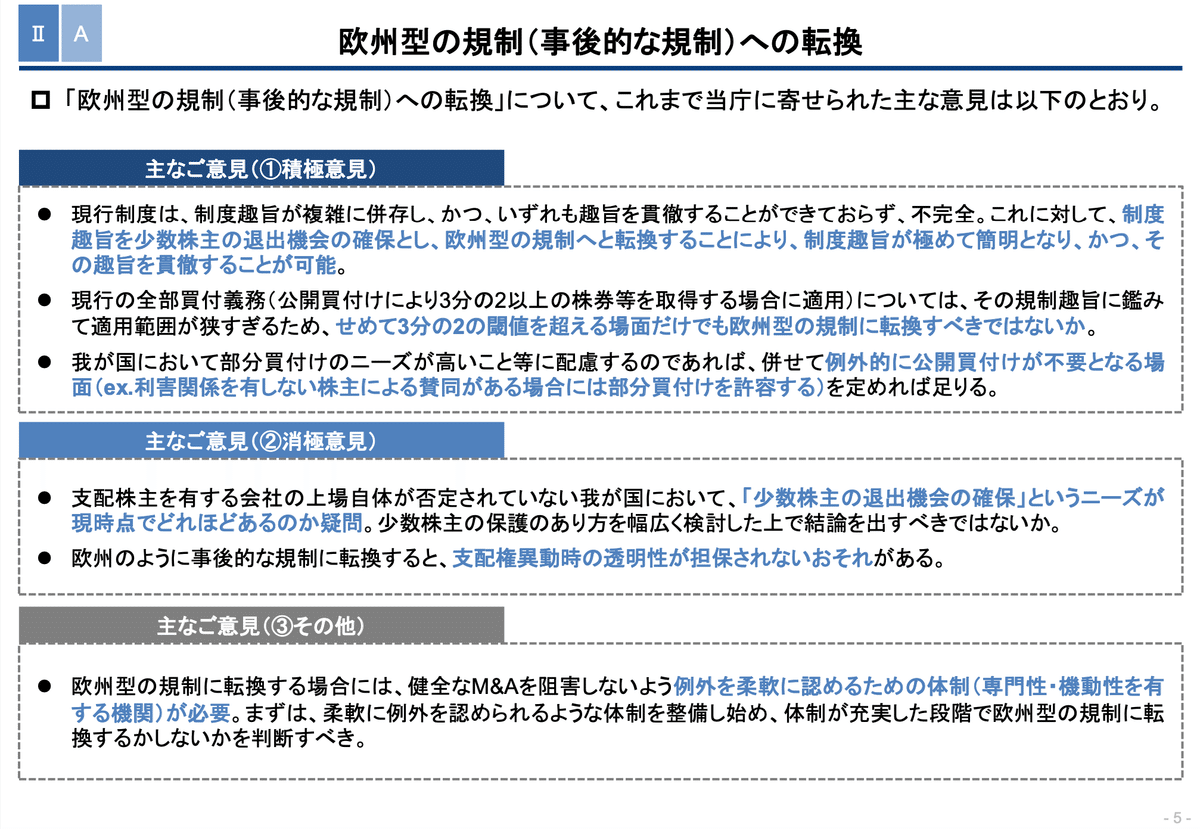

欧州型規制(事後的規制)への転換

事務局資料では「欧州型の規制への転換の是非について検討すべきとの指摘がある」とサラッと書かれているが、仮に転換するとなれば、現行の公開買付規制の枠組みが抜本的に変わることになるため、非常に重要な論点だ。

欧州型規制とは何か?

現行の公開買付規制(日本型規制)と欧州型規制の最大の違いは、支配権を取得する買付け自体について公開買付けを義務付けるかどうかという点にある。

日本型では、市場外での買付けを通じて支配権を取得(買付後の株券等所有割合が3分の1超)する行為は、必ず公開買付け(TOB)の手続きにより行わなければならない。

一方、欧州型では市場内外を問わず、支配権を取得する買付け自体にTOBは不要だ。その代わり、少数株主に公平な価格による売却機会を与えるため、支配権の取得後、事後的に残りの全株式を対象としたTOBを行うことが義務付けられている。欧州型規制が「事後的規制」と呼ばれている所以である。

欧州型規制にあっては、少数株主への売却機会の確保が目的とされていることから、売却を希望する少数株主に「手残り」が出るような部分買付け(上限付TOB)は原則認められていない。

また、価格面での公平性を期するため、直近6〜12ヶ月以内(国により異なる)の買付けにおける最高価格を事後的TOB価格の下限とする「最低価格規制」が存在する。

欧州型規制は事後的規制であるが故に、支配権を取得する買付けについてはその態様を問わない。

即ち、日本型が規制対象とする市場外での買付けのみならず、市場内での買付けや第三者割当増資(新株発行)を通じた支配権の取得も、等しく公開買付規制の対象となる。

なぜ欧州型規制への転換が検討されるのか?

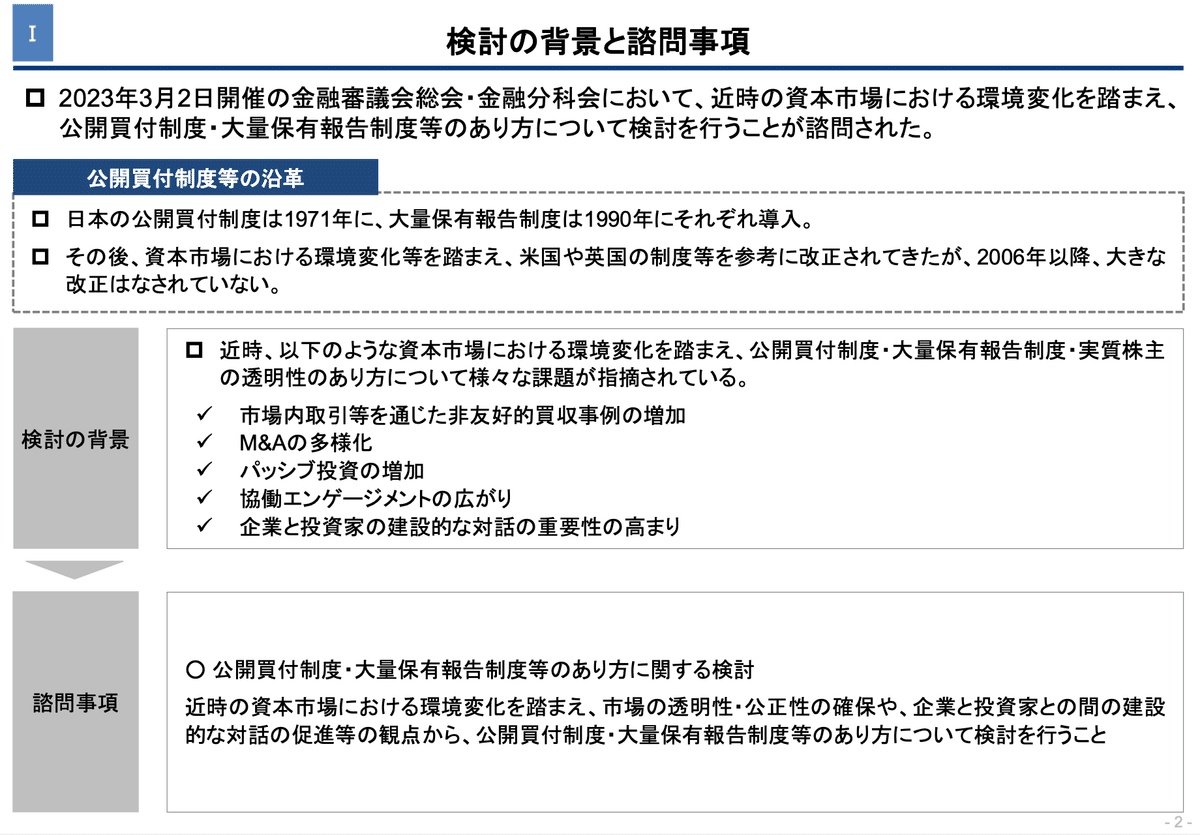

この点は、「なぜ今回、公開買付制度の改正が議論されているのか」という問いと重なると言えるだろう。

今回のWGへの諮問にあたっての金融審議会の問題意識は以下の2点といえる。

市場内取引等を通じた非友好的買収事例の増加

M&Aの多様化

そして、上記に係る主な課題・指摘として、審議会は次の3点を挙げている。

公開買付規制の適用範囲(市場内取引の取扱い、閾値等) の見直し

公開買付けの強圧性を解消・低減させるための方策

公開買付規制の柔軟化

欧州型の事後型規制では、前述のように支配権を取得する買付の態様を問わず規制することが可能であり、「市場内取引を通じた非友好的買収事例」や「M&Aの多様化」への対応に適している。

さらに、少数株主が不利な価格でのエグジットを迫られる「強圧性」の「解消・低減」に関して有効な規制体系であるということも、学界では相当前から指摘されてきた。

つまり、金融審議会が認識する問題意識や課題の解決方法として、極めて使い勝手が良いのが欧州型規制だと言えるのだ。

欧州型規制への転換が議論される理由はそれだけではない。

そもそも日本の公開買付規制が、屋上屋を重ねたような歪な体系になっているということもある。むしろ、この点の方が実は核心に近いとも言えるかもしれない。

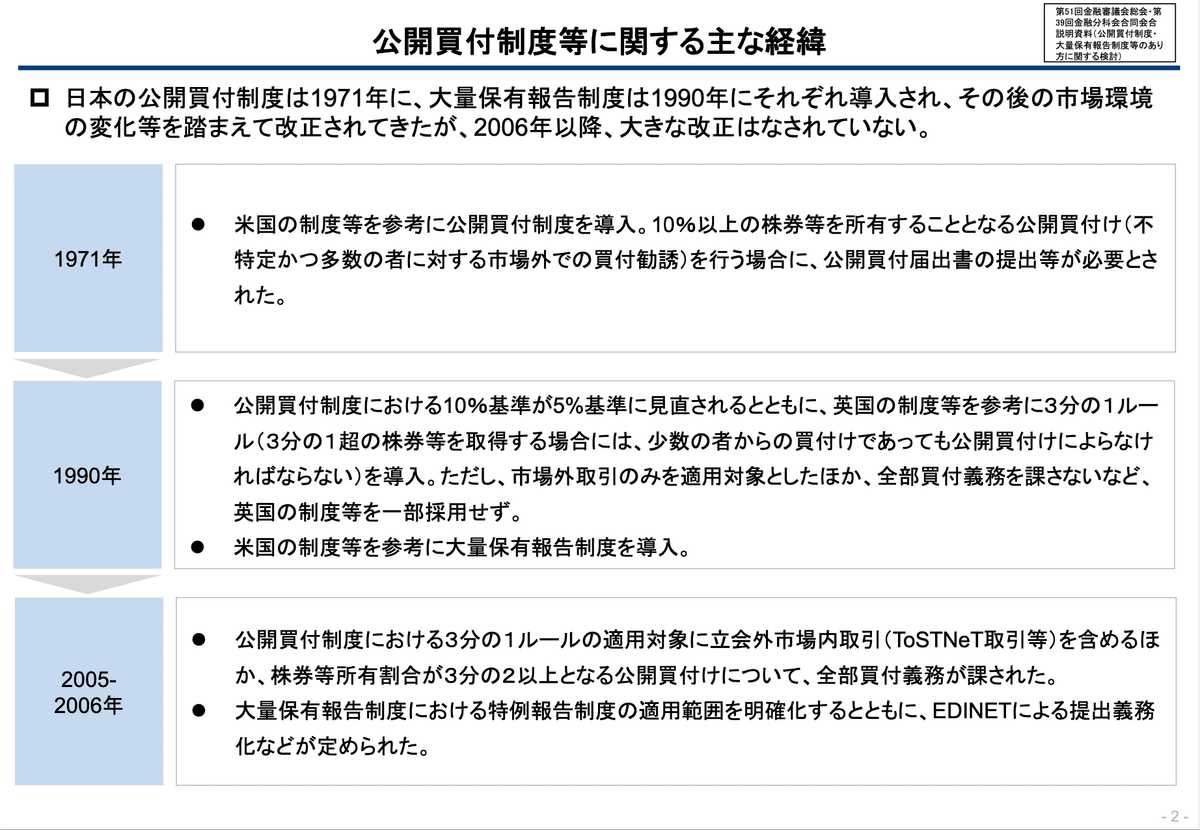

日本の公開買付制度は、1971年に米国の制度を参考に導入された。

その後1990年には英国の制度を参考に3分の1ルールを導入する改正がなされ、2005〜2006年の改正を経て現在に至っている。

米国と英国では規制体系は真逆と言えるほどに異なっているが、時々の問題意識に合わせてその両者から概念や規制を借用して成り立っているのが現在の日本の公開買付規制ということになる。

使い勝手の悪さや規制としての不備の根本的な要因を、このような規制体系として一貫性に乏しさに帰する声もあり、「欧州型への転換」という規制体系の抜本的見直しの是非から議論が始まっているものと理解している。

欧州型規制をめぐる各委員の発言

全体的な進め方が議論された前回のWGにあっても、欧州型規制への転換は注目度が高く、複数の委員から言及があった。

藤田友敬委員(東京大学大学院 教授)

『今回、3分の1ルールに市場内取引や第三者割当増資まで含めると、非常に適用範囲は欧州型に近づくのですが、ただ、そうは言っても、3分の2を超えるケースは、それだけに限定されるわけではありませんし、そもそも少数株主に離脱の機会を与える制度としては、事前規制、つまり、閾値を超えるところに規制をかけるよりは事後規制のほうが、本来は、建て付けとしては座りがいいと思いますし、また、万一、違反があった場合の治癒も簡単です。したがって、仮に、欧州型に全面的に移行しない場合にも、3分の2以上の株券等の取得に係る規制については欧州型のようなルールへの変更ということも検討課題とすべきではないかと思います。』

角田慎介委員(野村證券 経営役)

『重点が、このワーキング・グループとしては低いというか、別の場でやるべきだと考えているのが欧州型制度への抜本的な転換になります。特に公開買付けの際、大株主ができる場合に、残された少数株主が不利な立場に置かれるため、離脱の機会を与える点。先ほど藤田先生が3分の2ルールのところで仰っていましたけど、ここの閾値を30%ないしは50%以下という形にしてしまうという点に関しては、我が国においては、上場子会社がたくさんございますし、上場子会社も、普通の上場会社もあまり区別がない、少数株主にとって不利がないという前提で実務があり、少数株主側もそこまで気にしているようには思えません。もちろん少数株主の保護について、全部買付義務の閾値を3分の2とするのか、もっと低いのかという点は別途ございますし、東証プライム市場などの流通株比率の点もありますので、数字自体は議論の余地があるのですけれども、欧州型規制への転換というのは、このワーキング・グループで公開買付けのやり方という観点で議論するよりは、もう少し広い、大きな、我が国として少数株主をどういうふうに保護していくかというような位置づけで議論していくべき、違う場で議論していくべきではないかなと思っております。』

飯田秀総委員(東京大学大学院 教授)

『検討に当たっての優先順位ということですけれども、もう既に議論になっています資料3の11ページの欧州型の規制への転換という論点が重要だと考えます。欧州型への転換というのは、既に指摘がありましたけれども、単に事前事後という規制の発動のタイミングの問題という技術的な論点だけではなくて、公開買付規制のポリシー、要するに、少数株主に支配権の変動が生じた後に、少数株主の保護のために公平な価格で売却して、会社から退出するという権利を株主に保障するかという発想を取るかどうかということですから、こういうポリシー的なもの、基本的な考え方、規制の趣旨というものに関わるものだと思います。ですから、今回挙がっているたくさんの検討課題の中では最も基礎的、根本的な論点になるのだろうと思います。』

『それから、細かなことですけれども、事前規制型と事後規制型というのは、ゼロか100かという選択肢となるばかりではなくて、例えばイギリスのように両方を使って、組み合わせて規制設計していくという選択肢もあると考えています。』

神作裕之委員(学習院大学大学院 教授)

『事後規制への転換というのは、やや言葉が強過ぎるところがあって、むしろ、事後規制を入れても、例えば公開買付けを強制される一定の閾値を目指して株式を取得するための取引について、しかるべき公開買付規制というのが導入されることになるのはおそらく避けることができないと考えられます。そういう意味では、もし欧州型の事後的な規制にするとしても、例えばその閾値を30%や3分の1にするとしても、今度はそれを目指して、公開買付けを利用する場合にはどのようなルールの下で行うかということで、事前規制がどうしても必要になると予想されます。そのような事前規制にしたがっていれば、閾値を超えた場合の事後ルールの適用を原則として免除されるという建付けになると思われます。そういう意味では、事前的な規制と事後的な規制は、連続的な規制になるとともに、先ほどのエンフォースメントとの関係で言えば、例えば議決権停止のようなものは、3分の1のような一定の閾値を超えたときに発動するというような形で整理することになるのではないかと考えます。』

齊藤真紀委員(京都大学大学院 教授)

『欧州型への移行ということにつきましては、提案として検討対象に取り上げられていることは歓迎すべきことと思っております一方で、欧州においても買収指令の策定には非常に長い時間を要したものですから、欧州においても、欧州型の規律の評価には関係者において対立があったものと思います。それは我が国でも同様と思われ、欧州型の導入は、従来の公開買付規制の発想も大きく転換させるものであることに照らして、短期の議論で、そもそも無理と結論づけられ撤回されて、その後は俎上に上がらないということは残念なことでもございますので、例えば短期で実現可能でなかったとしても、今回の改正論議で、将来的にそのような導入も可能になるような形での議論の着地点を見つけるようなことも検討していただくとありがたく思います。』

『また、欧州型の規制に関する議論の中では、会社法における株主保護あるいは少数株主保護との役割分担の整理、例えば平成26年会社法改正において手当されました第三者割当増資の規制の位置づけなどについても整理していく必要があろうと存じますし、また、支配権の移動における株主保護の必要性は、会社法において大株主の義務というのが日本においてはいまだにあまり明らかでないというところにも起因しているところもあろうかと思いますので、そのような上場会社の株主保護の在り方全体にかかる議論が深まる方向に、本ワーキングの議論がなされていくことが望ましいと思っております。』

桑原聡子委員(外苑法律事務所 弁護士)

『公開買付制度の中で、特に欧州型の規制への転換という点、これを本気でやるのだとすると相当大がかりな改正ということになるのだろうと思います。』

『藤田先生が仰っておられたように、欧州型を意識しながら議論するということは重要だと思いますけれども、そもそもこういう大きな規制の転換を今回のワーキング・グループで議論するのかどうかというところについては、最初のほうで整理をしていただいたほうが、その後の議論がしやすいのではないかと思っております。』

太田頼子委員(伊藤忠商事 法務部 室長)

『それから、先ほど来、話題に非常に多く出ております、ヨーロッパ型の事後規制への転換というところに関しましては様々な議論がありますし、非常に難しいというのはお伺いしていても、文献等からも、感じているところでございます。考え方としては、非常にすっきりする考え方であるとは感じております。ただし、これまでは必ず全部買収をしなければいけないという前提はおかずに公開買付けについて検討しており、部分買収の禁止は我々企業側にとっても非常に大きな意識改革を要するような話と理解をしていますので、これこそ長期的な議論ということかと思いますけれども、議論をし続けるということ自体は有意義なことと考えております。』

萬澤陽子委員(筑波大学 准教授)

『重要だと思っている点は、これまでも多く出てきているところですけれども、欧州型の規制にどこまで移行するかということかと思います。欧州型の規制を導入する趣旨は、少数派株主の退出権の保護といった、より少数派株主の保護を強めるものになることと思っています。ですので、我が国でこれまでとられてきたような、支配権等に影響を及ぼし得るような証券取引について、透明性や公正性を確保するという趣旨を大きく変えることになるのではないかと思っており、欧州型の規制をどこまで導入できるかによって、市場内取引をどうするかですとか、第三者割当をどうするかという論点について、随分、議論の方向性が変わってくるのではないかと思います。』

『また、3分の1ルールの閾値もどう考えるかというと、我が国では株主総会の特別決議を阻止できる基本的な割合であること等に鑑みて、ということでしたけれども、もしも欧州規制を入れるとなると、例えばイギリスですと30%というのは実効的な支配を取得し得るという考え方でそのようにしているということですので、この閾値もその目的に関連して議論の対象になるのかなと思います。あと最低価格規制や全部買付義務の閾値をどうするかということも、欧州型の趣旨をどこまで取り入れるかによって変わってくるのかなというふうに思いました。』

(太字は筆者による)

実務家委員よりも学者委員の方が欧州型規制に前向きなニュアンスの印象だが、いずれにせよ実際に導入するのは相当ハードルが高いという認識は共通のようだ。

また、会社法など他の法制度や政策にも及ぶ問題であり、公開買付規制だけを欧州型規制に転換させて済む問題ではない、との見解も複数聞かれた。

第2回で予想される議論

欧州型規制への全面的な転換を図るべし、との議論にはならないものと予想する。

「議論全体への影響が大きいため、欧州型規制への転換を議論するかどうかは最初の方で整理して欲しい」といった委員からの要望を踏まえ、議事進行上は欧州型規制への転換の是非については早期に整理する必要がある一方、上述の通り、各委員のスタンスが比較的慎重だからだ。

「欧州型規制への全面的転換は議論せず」との結論を出しつつ、欧州型規制がもつ少数株主保護の枠組みや、支配権取得の態様を問わない広範な射程を現行の事前型規制の中でどのように実現していくか、という点に早々に議論を進めていくのではなかろうか。

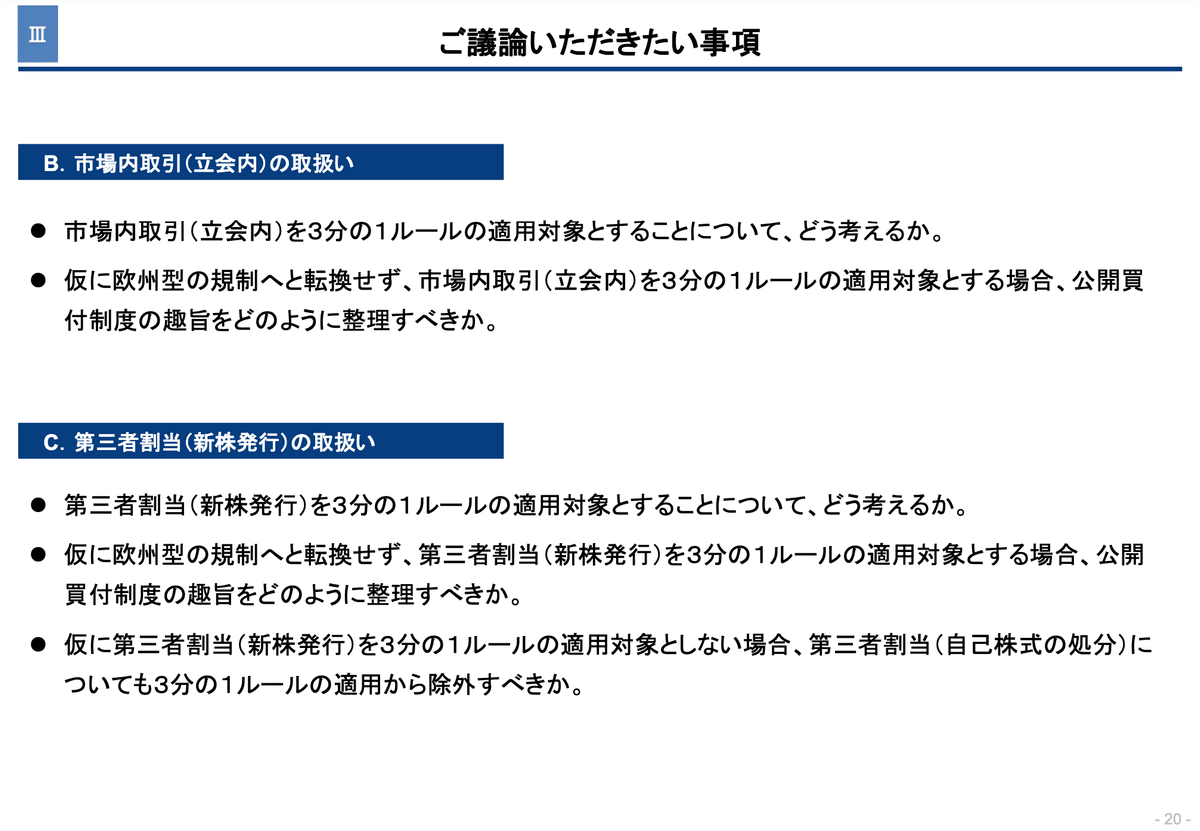

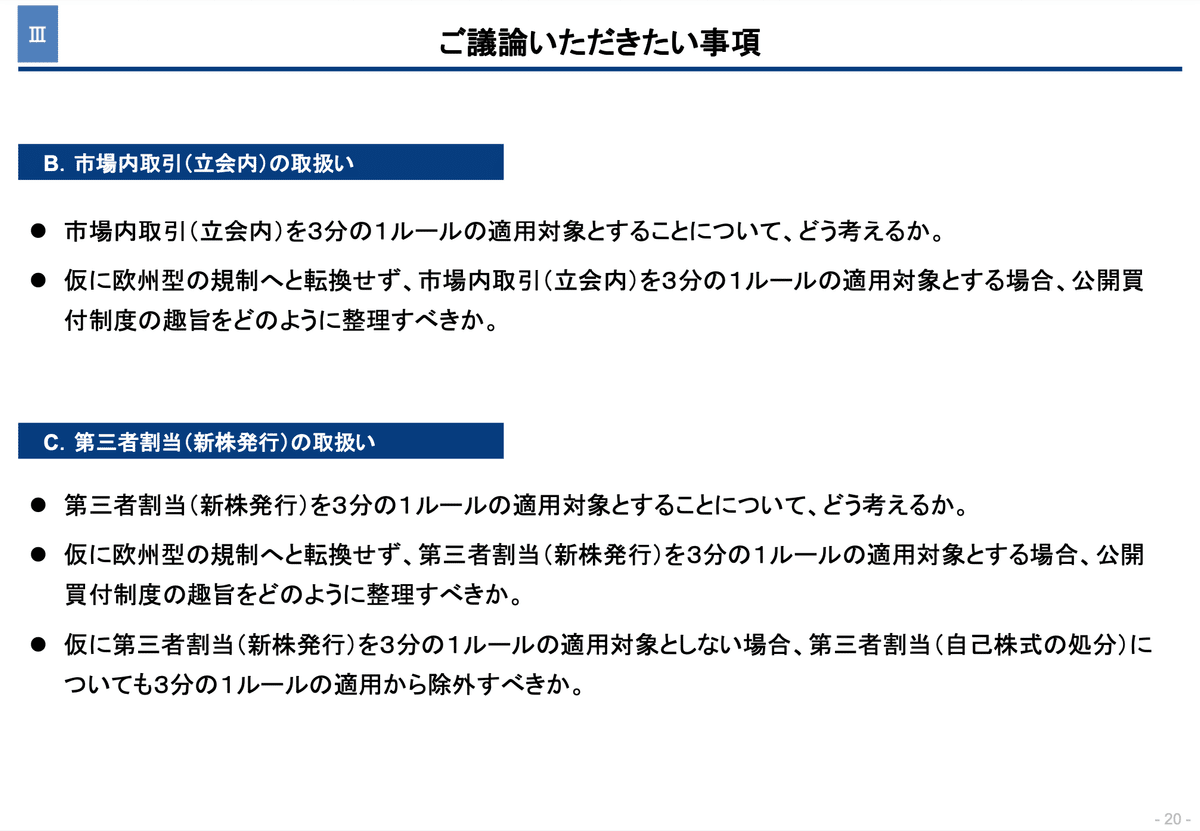

市場内取引(立会内)の取扱い

今回の公開買付規制の改正にあたっての最大の目玉と言えるのが、市場内取引を強制公開買付規制の対象とするか否かだろう。

論点の概要

現状、市場内取引だけで3分の1を超えて株式を取得する所謂「クリーピング・テイクオーバー」は強制公開買付規制の対象とされておらず、投資判断に係る情報・時間の確保や強圧性の問題から一般株主の保護に欠けるとの批判がある。

一方で、適用対象とすることに関しては、「市場内取引を強制公開買付規制の対象としたとしても、部分買付が許容されている以上、強圧性の問題は生じるため、強圧性を理由とするのは不合理」、「証券取引の透明性・構成性の観点から市場内取引を適用対象とすべきかは疑問」といった批判もあるようだ。

市場内取引への規制適用をめぐる各委員の発言

この点についても、前回複数の委員から言及があった。

神作裕之委員(学習院大学大学院 教授)

『市場内取引に公開買付規制を及ぼすかという点につきましては、公開買付制度の趣旨である情報の提供及び提供された情報に基づいて合理的な投資判断を可能にするという観点からいたしますと、市場内取引であっても、今申し上げたような観点から投資者の保護を図るべき場合があると思いますので、そのような方向で検討していただければと思います』

三瓶裕喜委員 (アストナリング・アドバイザー 代表)

『最後に、大量保有報告制度の実効性の確保ですけれども、実効性の確保がどのようにされるかによって、先ほどからも議論が出ていますけれども、公開買付制度の、特に市場内買付けの議論との関連がかなり重要になると思います。現在だと、制度の実効性の確保ができていないことによって、市場内買付けで、規制の不備のように見える行為が見られるということだと思いますので、大量保有報告制度の実効性の確保と、公開買付制度、特に市場内買付けとの関連性を踏まえた議論が必要だと思います。』

田中亘委員(東京大学 教授)

『私の印象では、ヨーロッパ諸国では、大量保有報告における共同保有者概念もさることながら、特に、公開買付規制の共同買付者の概念が広範すぎる場合、機関投資家による協働エンゲージメントに対して抑圧的な効果が及ぶとして、非常に深刻な問題と受け止められてきたと理解しています。これは、一つには、ヨーロッパ諸国の規制は、市場内買付けも公開買付規制の対象に含めますので、共同買付者になってしまうと、別に公開買付けをしていなくても、ただ市場で株式を買うだけで、義務的公開買付規制の対象になりうるということで、シリアスな問題になると理解しております。』

『その点については、日本においても、もし市場内買付も公開買付規制の対象にするのであれば、ヨーロッパ諸国とほぼ同じ状況になりますので、共同買付者概念の重要性が増してくると思います。その点を考慮して、ぜひ公開買付制度のほうも、共同買付者概念について検討を進めていただきたいと存じます。』

玉井裕子委員(長島・大野・常松法律事務所 弁護士)

『特に最初の市場内取引については、資料の8ページですけれども、事務局の説明にもありましたが、資本市場の様々な環境変化が起こっているというところが顕著に現れている部分でもあるかなと思っていまして、かなりの短期間に相当程度の割合まで市場での上場会社の株式の取得がされるという状況が生じている中で、特に上場会社の時価総額が非常に小さい会社もたくさんある中で、この問題をどのように取り扱っていったらよいのかということが検討の課題になると思っています。』

桑原聡子委員(外苑法律事務所 弁護士)

『市場内取引について強制公開買付規制を及ぼすということになると、急速買付けの議論と同じように、一連の取引として、どこまで前後の取引を規制していくのかといった点も考えていく必要があると思います。』

参考:日本証券業協会(オブザーバー)

『なお、証券会社やそのグループでは、企業支配とは関係なく、トレーディングや運用のためにまとまった数量の株式を売買したり保有したりすることを日常的に行っておりまして、これが本ワーキング・グループで議論されるテーマ、例えば市場内取引を3分の1ルールの適用対象とするなどの検討課題に関係してくるのではないかと考えております。』

(太字は筆者による)

第2回で予想される議論

前回の各委員の発言を見る限り、市場内取引への強制公開買付規制の適用に反対する向きはなさそうだ。むしろ適用が既定路線で進んでいるような印象さえ受ける。

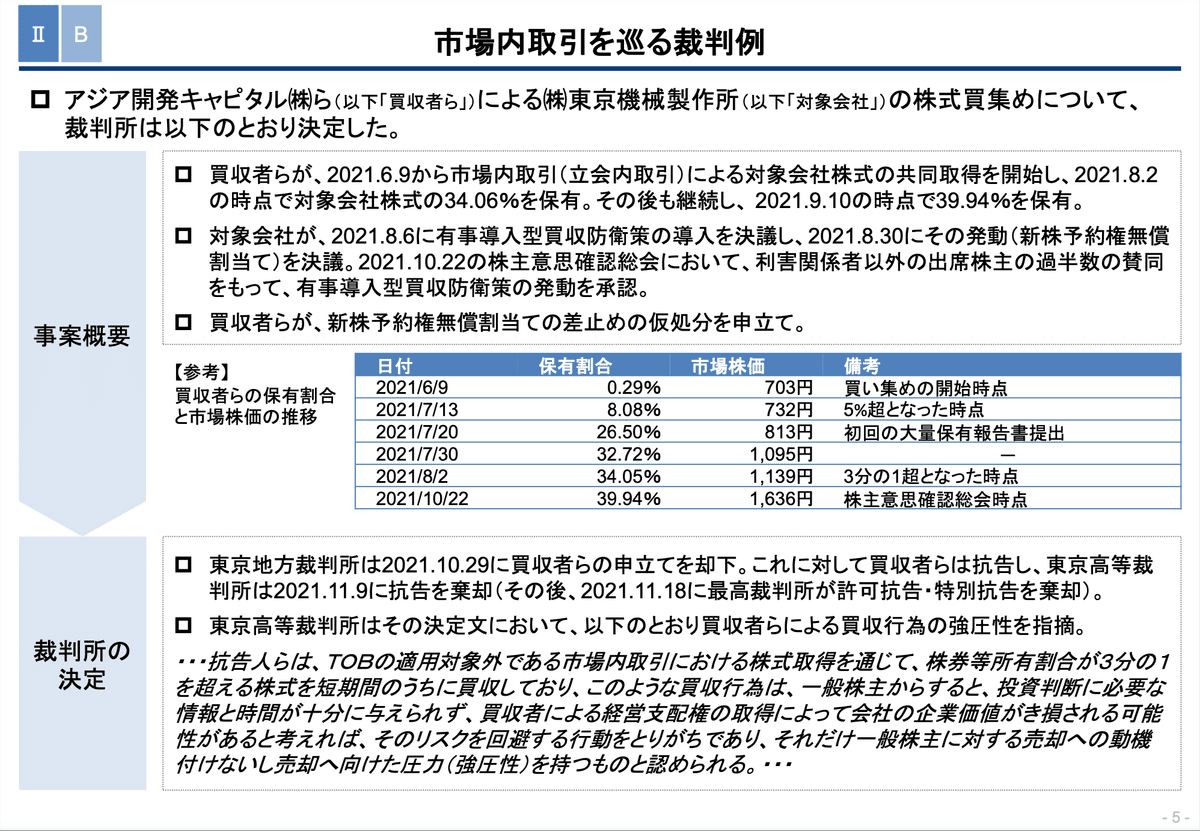

強圧性に関しては、部分買付が許容されることとの整合性は確かにあるが、東京機械製作所事件はじめ、所謂「仕手筋ウルフパック」と目される案件において、現に裁判所も認める程度の強圧性が生じていることからすると、制度的な整合性と、実態として侵害されることがある少数株主の法益の保護は別問題と整理されるべきだろう。

委員から指摘があるとすれば、大量保有報告制度とそのエンフォースメントとの関係が最大のものになるだろう。

前回も指摘があった一連取引規制や共同保有者の概念に加え、個人的には、市場内取引による公開買付規制違反に対するペナルティの在り方も論点になるかもしれないとみている。

公開買付規制違反への課徴金は買付総額の25%だが、仕手筋の性質に鑑みるに、正当なコントロール・プレミアムを払うよりも、敢えて規制に違反して課徴金を納めた方が安いなどという発想をしかねないからだ。

なお、市場内取引への強制公開買付規制の適用の必要性や大量保有報告制度のエンフォースメント確保との一体的対応の必要性については、西村あさひ法律事務所の太田洋弁護士によるプレゼンテーション資料に詳しい。

第三者割当(新株発行)の取扱い

市場内取引と同様、現行の制度では新株発行による第三者割当増資により議決権の3分の1超を取得する場合は、強制公開買付規制の適用外となっている。

一方で、自己株式の処分による第三者割当増資による場合は、現行の制度でも強制公開買付規制の適用対象である。

新株発行と自己株処分の間で経済的効果に何ら違いがないにも拘らず、強制公開買付規制の適用有無が異なるという歪な制度になっている。

悩ましい第三者割当(新株発行)への規制適用

制度が歪なのであれば、どちらに合わせれば良いのではないか、とも思えるが、そう単純な話ではない。

金融庁に寄せられているという積極意見においても、単純に「強制公開買付規制を適用すべき」という意見はなく、株主総会決議により公開買付を不要とできるルールの採用や、増資による3分の1超の議決権の取得自体に総会決議を必要とすべく会社法を改正すべきといった注文がついている。

一方、消極意見では、問題事例が見られないのでそもそも第三者割当を3分の1ルールの適用対象とする必要はない、とか、増資による資金調達にネガティブなインパクトを与える、といった批判がある。

大規模な希薄化(25%以上)や支配株主の異動を伴う増資に関しては、既に東証が企業行動規範というソフトローにおいて、株主総会における意思確認や独立第三者からの意見の入手を義務付けている。

そのため、ワンショットの大規模な第三者割当増資に関しては一定程度一般株主の保護の仕組みは出来上がっているとも言えるだろう。

問題は市場内取引と第三者割当増資を組み合わせるような態様だろう。

仮に市場内取引のみによる支配権の取得が公開買付規制の対象となった場合、新株発行による第三者割当増資をもその対象としておかないと、結局公開買付規制の潜脱が生じてしまうのではないか。

一方、リーマンショック時の米国の金融機関のような、「1週間以内に増資しないと倒産してしまう」といった事象が上場企業に生じる可能性は否定できない。

現状は新株発行による第三者割当増資が公開買付規制の外に置かれていることが「公然の抜け穴」として機能し、機動的な大規模の増資を可能にしている。しかし、一律に第三者割当を規制対象としてしまうと、この抜け穴は塞がれてしまう。

この点、東証の企業行動規範は、「緊急性が極めて高い場合」には株主総会の意思確認等が不要となる旨の例外規定を設けている。

従い、今回の改正で第三者割当を一律規制対象とするのであれば、こうした観点から何らかの例外規定は必要となるだろう。

第2回で予想される議論

本論点に関しては、前回のWGで各委員から特段発言が出なかったため、ニュアンスから議論の展開を予想するのは難しいが、上述したような論点を中心に議論が行われるのではなかろうか。

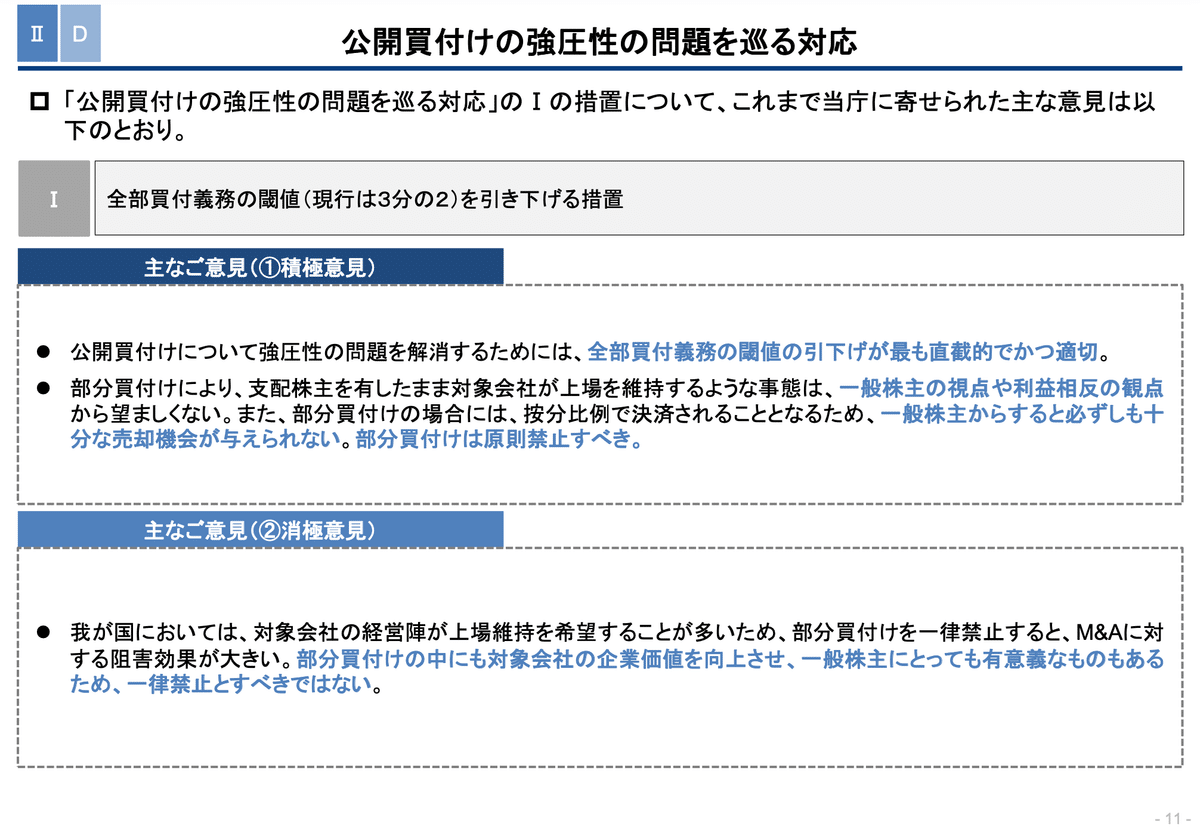

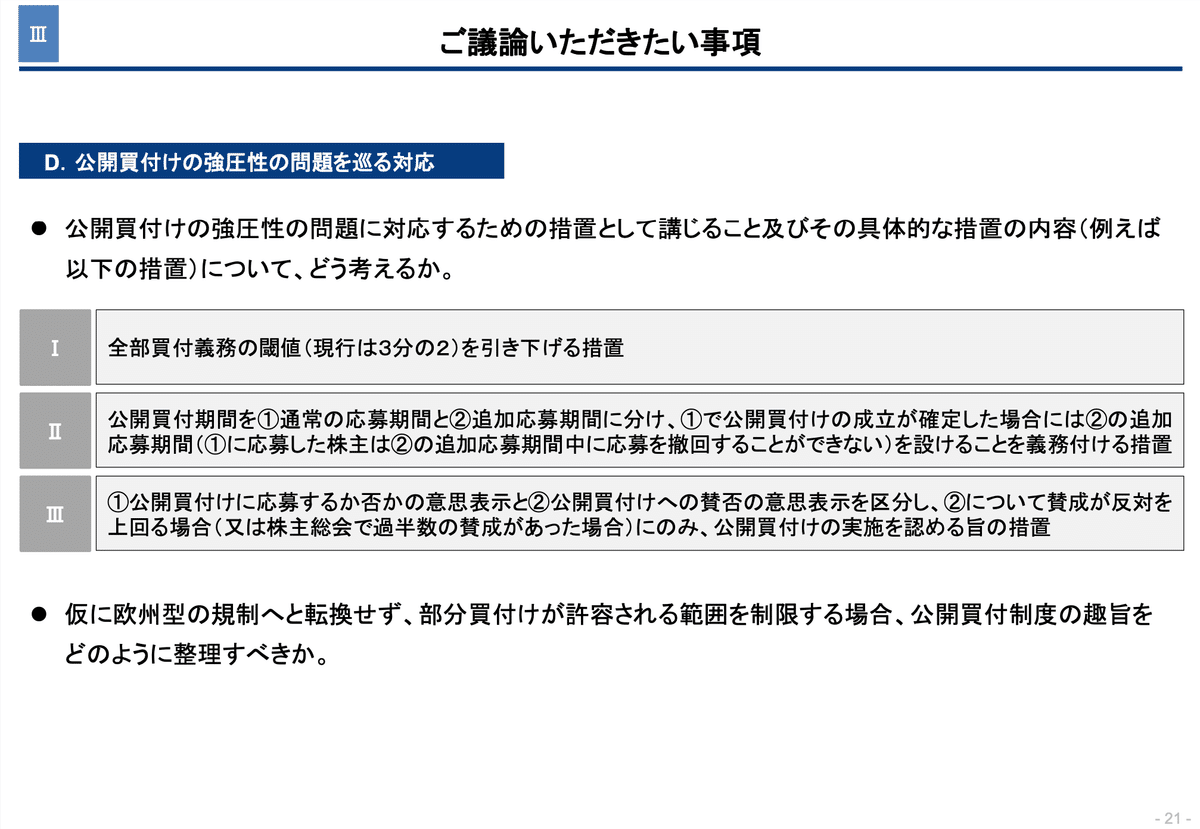

公開買付けの強圧性の問題を巡る対応

論点の概要

支配権取得後に対象会社の企業価値の減少が予測される公開買付けについては、一般株主において、企業価値の減少 による不利益を回避するために公開買付けに応募するインセンティブが生じるという問題(「強圧性の問題」)が生じ、 一般株主が不当に低い価格で公開買付価格に応じるよう強いられるリスクや、企業価値を低下させる買収がかえって成功しがちになるというリスクがあると指摘されていることについて、制度としてどう対応すべきか、という論点である。

説明が難しいので事務局資料の文言をそのまま拝借してしまったが、分かりやすくいうと、

『この買い手に買われたら明らかに将来株価下がるでしょ』

と思わせるような買い手がTOBをかけて来た場合、ある程度安い値段でも将来の株価の下げで損を被るよりはマシなので、一般株主が渋々株を売ってしまう。

その結果として不当に低い価格でのTOBが成功してしまう。

そんな逆説的な事態をどう手当てするか、という問題だ。

そして、この問題はとりわけ部分買収の時に起こりやすいと言われている。

対処する手段として最もシンプルなのが、一般株主に対して事後的な売却機会を確保する前述の欧州型規制(事後型規制)だが、本論点はあくまで現状の日本型規制(事前型規制)の枠組みの中で、どのような手当てを行うか、ということだ。

今回のWGで事務局側が提示している規制上の手当は下記の3案。

I. 全部買付義務の閾値(現行は3分の2)を引き下げる措置

II. 公開買付期間を①通常の応募期間と②追加応募期間に分け、①で公開買付けの成立が確定した場合には②の追加応募期間(①に応募した株主は②の追加応募期間中に応募を撤回することができない)を設けることを義務付ける措置

III. ①公開買付けに応募するか否かの意思表示と②公開買付けへの賛否の意思表示を区分し、②について賛成が反対を上回る場合(又は株主総会で過半数の賛成があった場合)にのみ、公開買付けの実施を認める旨の措置

I(全部買付義務の閾値の引き下げ)について金融庁に寄せられた意見には、「最も直截的で最適」とする賛成意見のほか、そもそも部分買付を禁止にするべきとの意見も見られる。

私個人としても、部分買付が許容されていることこそが、親子上場や歪な株主構成でガバナンスが機能不全に陥っている上場会社が跋扈する温床であり、資本市場の健全な発展のためにも全面的に禁止してしまってよいと思っている。

一方、事業会社の観点からすれば、部分買収を通じた上場子会社化により、より低コストでの支配権の獲得を実現できるというメリットがあり、抵抗感が大きそうだ。

II(追加応募期間の導入)およびIII(応募の意思表示とTOBへの賛否の区分)については、英国の制度を参考にした案であり、ロジックは理解できるものの、実務の負担が過大になるのが最大の問題だろう。

現行の公開買付制度を遵守するだけでも相当の事務負担やM&Aのスケジュールへの制約が発生しているため、一実務家として、正直導入はやめて欲しいというのが本音だ。

強圧性の問題をめぐる各委員の発言

藤田友敬委員(東京大学大学院 教授)

『仮に、全面的に欧州型の制度に移行すべきではないと考えるとしても、―――そしてその理由はいろいろ考えられますが―――、3分の1ルール自体は現在のまま――あるいは閾値をちょっと下げて30%にしても同じですが――維持し、3分の2ルールを併存させることになるとすれば、少なくとも、3分の2ルールについては見直しを考えてもいいように思います。』

『念のために言いますと、今回、3分の1ルールに市場内取引や第三者割当増資まで含めると、非常に適用範囲は欧州型に近づくのですが、ただ、そうは言っても、3分の2を超えるケースは、それだけに限定されるわけではありませんし、そもそも少数株主に離脱の機会を与える制度としては、事前規制、つまり、閾値を超えるところに規制をかけるよりは事後規制のほうが、本来は、建て付けとしては座りがいいと思いますし、また、万一、違反があった場合の治癒も簡単です。したがって、仮に、欧州型に全面的に移行しない場合にも、3分の2以上の株券等の取得に係る規制については欧州型のようなルールへの変更ということも検討課題とすべきではないかと思います。』

玉井裕子委員(長島・大野・常松法律事務所 弁護士)

『それから、部分買収の強圧性については、やはり実際に友好的な取引を中心に、部分買収も相応に活用がされているという実務もございますので、それも踏まえて、どのようなアプローチが考えられるかという点、私自身は買収の手法や選択肢を過度に絞り込まないような形での対応ができるといいなと思っているところです。』

太田頼子委員(伊藤忠商事 法務部 室長)

『これまでは必ず全部買収をしなければいけないという前提はおかずに公開買付けについて検討しており、部分買収の禁止は我々企業側にとっても非常に大きな意識改革を要するような話と理解をしていますので、これこそ長期的な議論ということかと思いますけれども、議論をし続けるということ自体は有意義なことと考えております。』

第2回で予想される議論

実務家委員と学者委員で議論が分かれる論点になりそうに思う。

欧州型規制のエッセンスをどこまで我が国の規制に取り入れるかという観点からは、まずは部分買付を全面禁止とすべきかどうかが議論されるかもしれない。

当然、実務家委員は全面禁止には反対ないし慎重な立場であろうから、そこから事務局が示すI〜III案の議論へと展開していくだろう。

おそらく実務家サイドと学者サイドの落とし所はI案というところになろうが、閾値をどのように設定してくかが論点になろう。

最早「決め」の問題であるようにも思うが、支配力基準も含めて「連結化」が実現可能な40〜50%程度が落とし所ではないかと予想する。

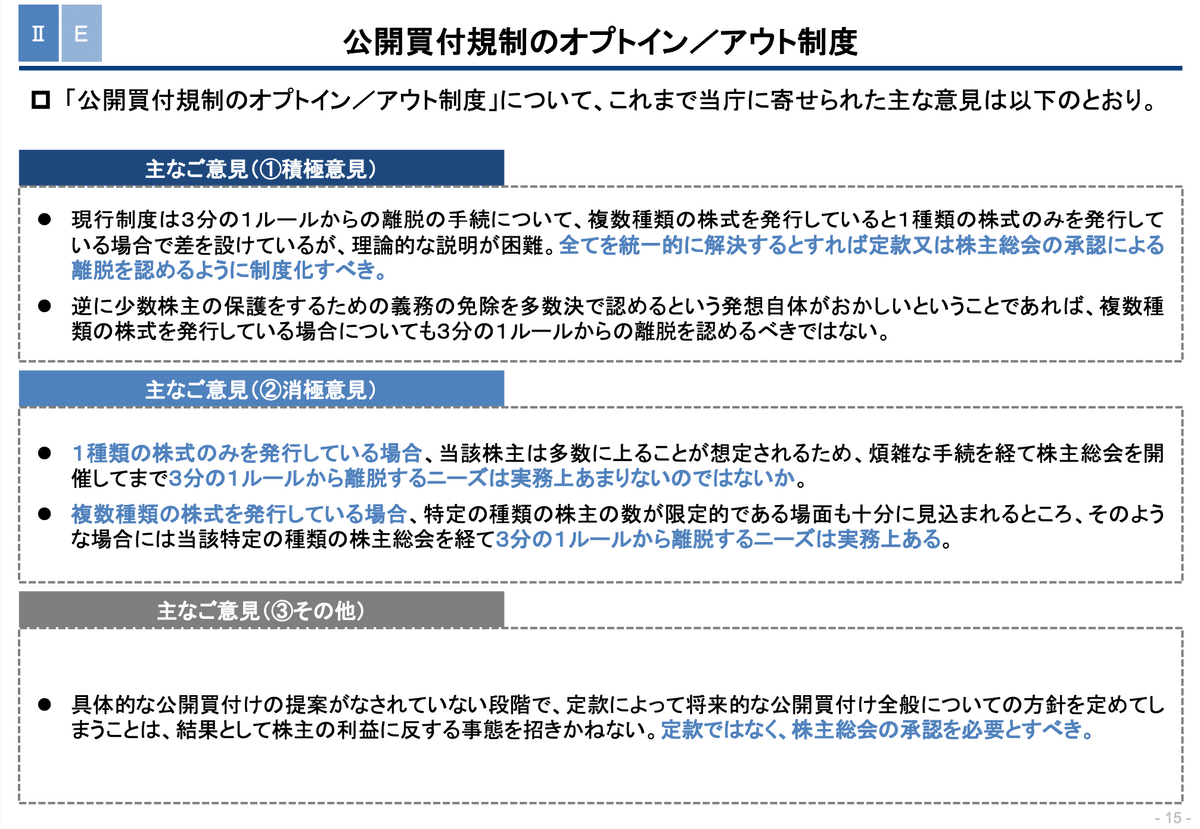

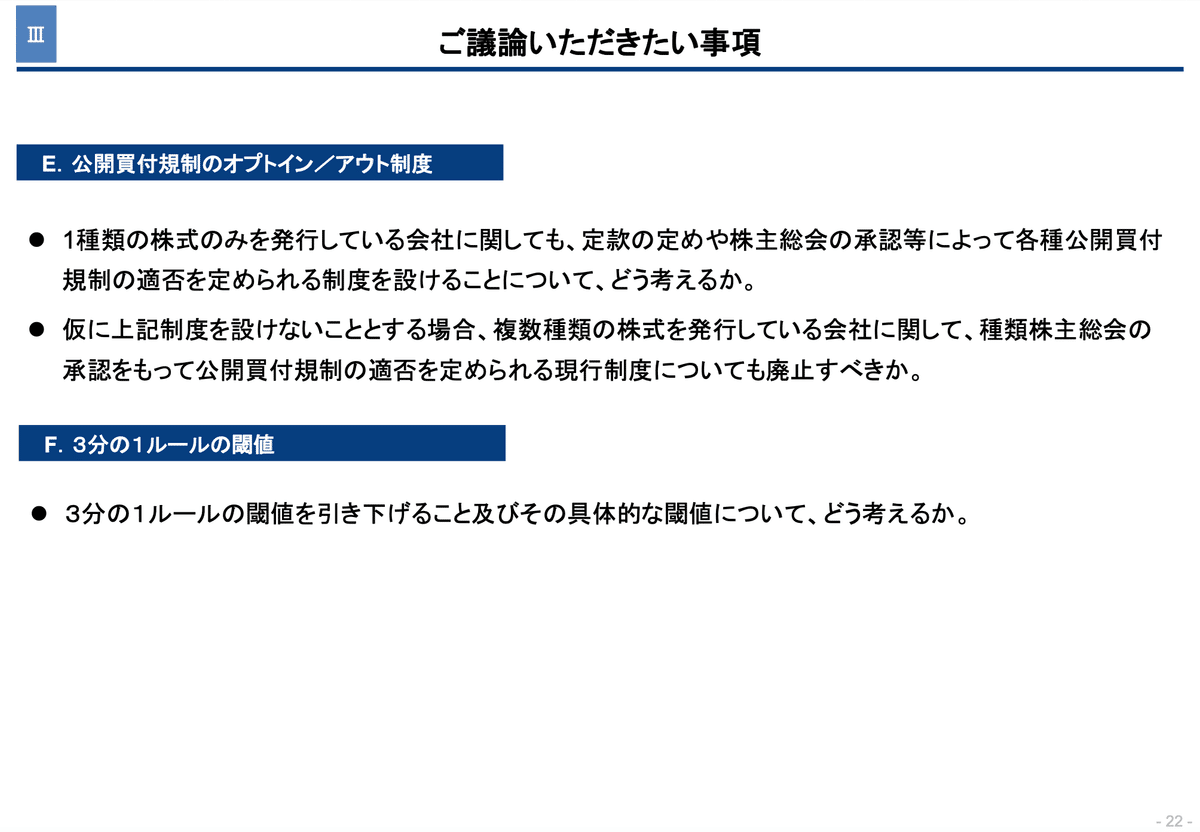

公開買付規制のオプトイン/アウト制度

ややマニアックな論点なので、簡単な説明にとどめたい。

現行の公開買付制度では、複数種類の株式を発行している会社については、一定の要件を満たす場合に公開買付規制の適用除外となることができる。

3分の1超〜3分の2未満の買付けで、買付対象の種類株主が25名未満、かつ、その全員の同意がある場合の、当該種類株式の特定買付け等(60日間で10名以下からの買付け)

3分の2以上の買付けで、買付対象の種類株主全員(25名未満)の同意があり、買付対象外の種類株式に係る種類株主総会の承認がある場合の、当該種類株式の特定買付け等

一方、1種類の株式しか発行していない会社については、3分の1超の買付けである限り、買付対象外の株主が株主総会等で承認したとしても、公開買付けによる必要がある。これが、制度上不公平なのではないか、との議論。

そこからさらに進んで、定款や株主総会決議によって、自社が発行する株式に対しての公開買付規制の適否を定めることとすべきかどうか、との議論だ。

金融庁に寄せられた意見は「煩雑な手続きを経て株主総会を開催してまで3分の1ルールから逸脱するニーズは実務上あまりない」とするが、本当にそうだろうか。

例えば、3分の1超の株式を保有する大株主が、自らが保有する株式の全量を第三者に譲渡したい場合、現状ディスカウントTOBを活用することが主流となっている。プレミアムでのTOBとすると、他の株主が応募することで売り手の大株主は全量を売り切ることができないため、敢えて直近の市場価格よりも安い価格でのTOBに頼らざるを得ない。

こうした取引に関し、総会決議による3分の1ルールからの逸脱を認めることで、市場価格あるいは常識的なプレミアムを付した形で、市場外での相対取引を行うことができるようになるのではないか。

もちろん、支配権の異動を伴う場合、買い手は相応のコントロール・プレミアムを負担し、一般株主にも売却の機会が与えられるべきと考えることもできる。

その点においては、部分買収の是非や全部買付義務の閾値の議論とセットで捉えられるべき論点とも言えるだろう。

3分の1ルールの閾値

論点の概要

最後に、強制公開買付規制適用の閾値としての「3分の1超」を引き下げるべきかどうか、という議論である。

現行の公開買付制度における「3分の1」という数値の主要な根拠は、それが株主総会の特別決議を阻止できる基本的な割合であることといわれている。他方、実際の議決権行使割合を勘案すると「3分の1より低い割合」で株主総会の特別決議について阻止できてしまう実態がある。

そのため、閾値を「3分の1」から引き下げるべきではないかとの指摘がある。

事務局説明資料によれば、東証上場企業の総会における議決権行使比率の最頻値は80〜90%、中央値は60〜65%となっている。

このことに鑑みると、確かに、実態として拒否権を阻止しうる議決権比率は20〜30%ということは出来そうだ。

3分の1ルールの閾値をめぐる各委員の発言

三瓶裕喜委員 (アストナリング・アドバイザー 代表)

『公開買付制度に関連して、閾値の話が色々あります。ここにないもので、私が前から気になっているのは、会社法308条第1項括弧書きに、経営を実質的に支配することが可能な関係として議決権を25%以上有することが挙げられています。これは相互保有に関連してですけれども、金商法上での閾値の考え方と、会社法の実質的支配とはどのように関連するのか、また整理するのか。そういうところも明確化して、議論していただけると非常に分かりやすいと思います。』

萬澤陽子委員(筑波大学 准教授)

『また、3分の1ルールの閾値もどう考えるかというと、我が国では株主総会の特別決議を阻止できる基本的な割合であること等に鑑みて、ということでしたけれども、もしも欧州規制を入れるとなると、例えばイギリスですと30%というのは実効的な支配を取得し得るという考え方でそのようにしているということですので、この閾値もその目的に関連して議論の対象になるのかなと思います。』

第2回で予想される議論

まずは、3分の1ルールの閾値を下げる必要があるかどうかが議論の対象となるだろう。

「仕手筋ウルフパック」をはじめ、世の中的に問題になっているのは、3分の1を超えない範囲での株式取得により実質的な支配を獲得する行為というよりも、市場内買付を使った支配権の取得や、大量保有報告規制の潜脱であろう。

その意味では単純に閾値を下げるというよりも、強制公開買付規制の射程の拡大や大量保有報告規制のエンフォースメントの方が実効性があり、かつ、優先度が高いという議論になるのではなかろうか。

閾値を見直すべきとの議論になった場合は、数値をどのような根拠に基づき決めるべきかが議論になるだろう。

現状の議決権行使比率に基づく「実態としての3分の1」をその根拠とした場合、将来議決権行使比率が改善した場合、過剰規制となってしまう虞がある。

現状議決権行使比率において足を引っ張っている最大の勢力は個人株主で、ついで外国人株主との理解だが、今後個人株主のリテラシー向上や、ITプラットフォームや法整備による個人・外国人株主の議決権行使の利便性向上により、行使比率の向上も実際問題として見込まれるのではなかろうか。

さらに、会社法をはじめとする他の法律に定める「実質的支配」の数値基準との関係をどう見るか、という観点も議論されていくだろう。

引き下げがあるとすれば25〜30%が落とし所になりそうな予感がする。

参考リンク

配信URL

この記事が気に入ったらサポートをしてみませんか?