6/25発表のコロナ特例も焦らず確認。2020年の算定(定時決定)は要注意。【月額変更編】

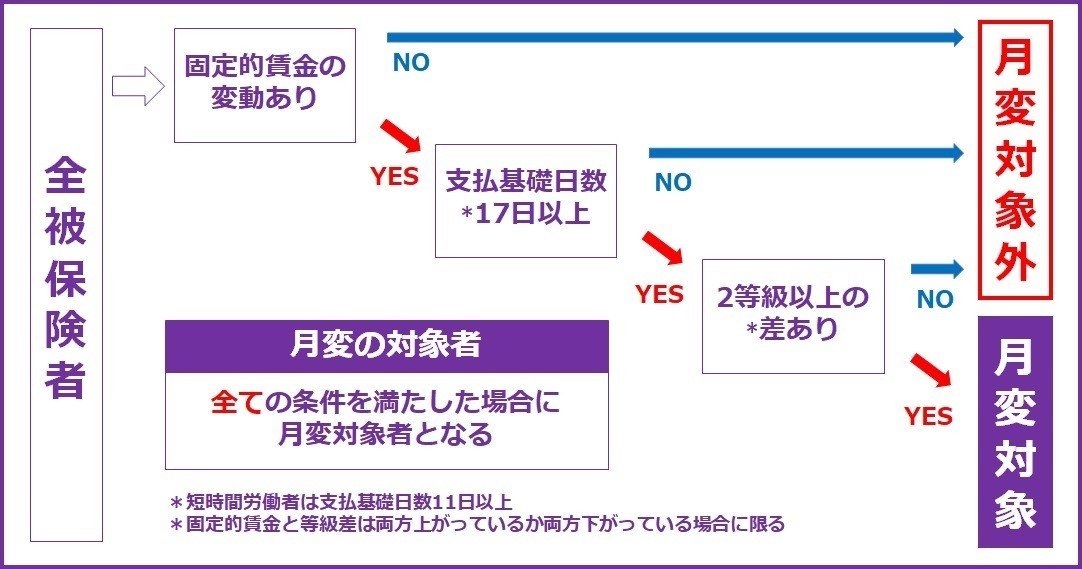

1年に1回行う算定(定時決定)ですが、算定時には月変(随時改定)に該当するかどうかも確認をしなければなりません。

今年は算定対象期間に休業を命じたり手当の支給額を変更したりと、7月以降の月変に該当するかを確認するにも一苦労かと思います。

そこで今回は算定時の月変の確認についてまとめていきます。

前提.算定と月変では月変が優先される

まず前提として、算定(定時決定)とは実際の報酬と従前の標準報酬月額との間に差が出ていないか1年に1回確認に確認をする手続きのことです。

算定は4月~6月の報酬をもとに標準報酬月額を算出しますが、7月・8月・9月のいずれかで月変となる(予定)の被保険者は算定ではなく月変を行うことになります。

月変の対象者は算定は行いませんので、正しく算定を行うためには月変の対象者の確認が不可欠なのです。

※算定対象、対象外の基準の詳細は年金事務所のHP等をご確認ください。

それでは、算定時に注意が必要な月変対象者のうち、2020年で特に注意したい点についてまとめていきます。

ケース1.固定残業代(みなし残業代)が支払われなくなったら?

固定残業代(みなし残業代)とは、毎月一定以上の残業が予想される従業員に対して基本給とは別に支払う定額の残業代です。

毎月残業が予想されるから支払うのであって、残業しないことが前提の業務形態、職位、状況であれば会社としては支給する理由がありません。

よって、休業などの影響で、今まで固定残業代が支給されていたのに不支給になったという従業員が出ることもあり得ます。

(*不利益変更の検討は本記事では割愛します)

支給されていた固定残業代が支給されなくなった場合、月変の対象となる可能性があります。

なぜなら固定残業代が支給されなくなったということは、固定的賃金の変動があったということだからです。

因みに、通常の残業代は非固定的賃金であり、月変の契機とはなりません。

少しこの違いについて説明をいたします。

算定の手引きにおいて、固定的賃金の定義について下記のような記載があります。

固定的賃金とは、稼働や能率に関係なく、支給額や支給率が決まっているものです。(算定基礎届・月額変更届の手引きより抜粋)

つまり残業代に関して言えば、実際の残業時間に関係なく支払われる性質のものであれば固定的賃金に該当するということになります。

通常の残業代と固定残業代は下記のような違いがあります。

通常の残業代 : 残業が発生した時間(1分単位)で算出

固定残業代 : 残業が予想された時間(固定)で算出

通常の残業代は残業時間が1時間であれば1時間分の残業代が支払われます。

一方、例えば20時間分の固定残業代が支給されている場合、実際の残業時間が1時間であっても20時間分の残業代が支払われることになります。

このように固定残業代は実際の残業時間に左右されない定額の賃金であるため、固定的賃金となります。

よって、その想定される残業時間や残業単価、支給の有無自体が変更となる場合は固定的賃金の変動があるとされ、月変の契機となるのです。

因みに、固定残業代を支給する際に予想されていた残業時間を超えた場合(先の例でいえば20時間を超えて残業をした場合)、事前に予想された時間数を超えた分は1分単位の残業代計算が行われることになります。

ケース2.3か月連続で低額な休職給が支払われた場合、随時改定の対象となるか

休業(一時帰休)を理由として通常支払われる報酬より低額な休職給が支払われた場合は、算定だけでなく月変の判断にも注意が必要です。

まず、3か月連続で低額な休職給が支払われた場合、固定的賃金の変動とみなされるため月変の確認が必要となります。

日本年金機構のHPには下記のような記載があります。

一時帰休(レイオフ)のため、継続して3か月を超えて通常の報酬よりも低額の休業手当等が支払われた場合は、固定的賃金の変動とみなし、随時改定の対象となります。

また、一時帰休が解消され、継続して3か月を超えて通常の報酬が支払われるようになった場合も随時改定の対象となります。

例えば、4月5月6月と3か月連続で低額の休職給が支払われた場合、7月変を確認する必要があります。

一方、7/1時点で休業(一時帰休)の状態が解消されていない場合は、低額の休職給が支払われた月を含めて算定の計算を行う対象となります。

4月から3か月連続で低額な休職給が支払われ、かつ7/1時点で休業(一時帰休)の状態が解消されていない場合など、月変と算定の両方の対象となることも想定されますが、月変と算定では月変の方が優先されます。

よって、4月5月6月に低額の休職給が支払われ、かつ7/1時点で休業の状態が解消されていない場合は7月変の対象になります。

※低額な休職給の定義、算定の取り扱いなどは下記のnoteをご確認ください。

特例.コロナウイルスによる休業は特例改定が可能です。(6/25発表)

また、コロナウイルスの影響により休業をして、その結果従前の標準報酬月額から2等級以上報酬が下がった場合、翌月から月変が可能です。

※詳細は年金事務所のURLをご確認ください。

特例を利用する際の注意点を一部抜粋いたします。

①固定給の変動は不要

②低額な休職給が支払われていなくても対象

⇒例えばコロナの影響で休業し残業がなくなったため残業代が大きく減ったというような場合、固定給はすべて満額支給されていたとしても月変の対象となる可能性があります。

③被保険者の書面による事前同意が必要

⇒月変の結果、傷病手当金や出産手当金の金額が下がることについては特に本人に説明をして確認が必要です。

また、当該特例を利用した場合、9月以降は算定の結果を反映させることが必要です。

あくまで2020年5月~8月までの特例措置ということです。

とはいえ、特例の発表が6/25というタイミングですので、対象者をピックアップ⇒対象者に通知⇒書面による同意確認⇒月変の遡及適用(5月変6月変)⇒算定に反映(従前の等級の変更、7月変8月変9月変の確認)という対応が必要になる企業もあるかもしれません。

書いている私も、これを今から7/10までに全てやるのは厳しい…!というのが正直な気持ちです。

また、今回は前例のないイレギュラーな対応のため、個別具体的な状況に対する判断基準が欠けていたり、記憶に新しい雇用調整助成金の特例ように今後内容の変更や調整が入ることも十分ありえます。

2020年の算定の届出期限は令和2年7月10日まで、特例の申請期限は令和3年1月末までですので、現場判断に基づき焦らずご対応いただければと良いかと思います。

(退職者だけは対象者がいるかだけでも確認をした方が良いかもしれませんね)

ケース3.低額な休職給が支払われつつ固定給の増減があった場合

原則的な内容に戻ります。

休業によって低額な休職給が支払われ、かつ固定給の変動があった場合はどのような判断が必要になるのでしょうか。

例えば、休業のため低額な休職給を支払い、かつ出勤していないため通勤費は不支給、残業が予想されないため固定残業代を不支給とするような状況は想像に難くないかと思います。

そのような場合は、休業の状態が解消された以降の3か月で月変に該当するか否かを判断することになります。

日本年金機構の事例集においては、下記のように記載がされております。

問8 休職によって通常受けられる報酬よりも低額な休職給を受けることとなったが、休職中に固定的賃金の増減があった場合、随時改定の対象となるか。(答)随時改定では、固定的賃金の変動が報酬に反映された月を起算月として扱うこととしているが、休職に伴う低額な休職給を受けている間に固定的賃金の増減があった場合、休職給はその固定的賃金の変動を適切に反映しているとは言えないため、休職が終了して通常の給与支払いに戻った月以降3か月の平均報酬月額によって随時改定の可否を判断する。

ポイントは低額な休職給を支払っている状況では正しく標準報酬月額の計算ができないという点です。

月変(随時改定)の趣旨について、手引きには下記のように記載されております。

昇給や降給などにより、報酬の額に大幅な変動があったときは、実際に受ける報酬と標準報酬月額との間に隔たりがないよう、次回の定時決定を待たずに報酬月額の変更を行います。これを「随時改定」といい、その届出を「月額変更届」といいます。(算定基礎届・月額変更届の手引きより抜粋)

月変は実際に受ける報酬と標準報酬月額の隔たりを解消するために行うものですが、低額な休職給を受けている時の報酬は普段実際に受ける報酬と同一ではありません。(「低額」なので)

また、低額な休職給が支払われる状況というのは、会社都合の休業が行われている場合や、従業員が産休育休など休職に入っている場合などが考えられます。

そのような状況で固定給の変動があったからといって、本人が実際に受ける報酬の実態に即しているとは考えにくいです。

よって、低額な休職給が支払われている間は月変は行われないのです。

なお、低額な休職給を受けている間とは、1か月のうち1日でも対象の日があれば該当します。

問1 一時帰休に伴う随時改定について、1か月の全てについて休業手当等の支払を受けている場合が対象となるのか。それとも、1か月のうちの1日でも休業手当等の支払いを受けていれば対象となるのか。(答) 1か月のうち、一時帰休に伴って固定的賃金が減額支給される日が1日でもあれば、随時改定の対象となる。

一方、同事例集において下記のような記載もあります。

問9 固定的賃金に変動が生じた月(起算月)の次月以降、随時改定の算定対象月内に、休職によって通常受けられる報酬よりも低額な休職給を受けることとなった場合、随時改定の対象となるか。(答) 随時改定は固定的賃金の変動が報酬に反映された月を起算として、それ以後継続した3か月間(いずれの月も支払基礎日数が17日以上)に受けた報酬を計算の基礎とすることから、随時改定の算定対象月内に低額な休職給を受けた場合であっても、随時改定の対象とする。

こちらも固定給の変動と低額な休職給が同時に支払われている状況ですが、月変の対象になるとの回答がされております。

この2つの事例の違いは、低額な休職給と固定的賃金の変動のどちらが先に発生しているかという点になります。

<パターン1>

①低額な休職給の支払い ⇒ ②固定的賃金の変動 = 休職が終了するまで月変とはならない

<パターン2>

①固定的賃金の変動 ⇒ ②低額な休職給の支払 = 固定的賃金が変動した月から3か月の報酬で月変に該当するか確認をする

低額な休職給が支払われている時の固定給の変動は、休業休職の影響を大きく受けたものと解されます。

しかし、低額な休職給が支払われる前にあった固定給の変動は、実際に受ける報酬を反映したものと解されます。

しっくりこないこともあるかもしれませんが、私は上記の考え方で理解をいたしました。

最終的には管轄の年金事務所の判断に従うことになりますが、ご参考にしていただければと思います。

終わりに.

2回に分けて休業に伴う算定、月変の確認をしてまいりました。

コロナ特例の発表もあり算定も月変も判断がとても難しいかと思います。

なお、低額な休職給が支払われた場合の算定と月変に関してすべてのケースが一覧となった表が厚生労働省の事例集に載っておりますので、こちらはご理解の助けになるかと思います。

私も横断的に確認できるフローチャートなど改めてnoteにまとめる予定です。

それでは。最後までお読みいただきありがとうございました。