【決算情報】新日本製薬/24年9月期_3Q(24年4-6月)

8月の決算発表もぱらぱら上げていきます。

今月は

・まず新日本製薬社

・追ってi-ne社、ファンケル社、ポーラ・オルビス社分をと思っております。

では、早速新日本製薬社、24年9月期_3Q(24年4-6月)、見ていきましょう!

3Q決算サマリー

・売上296.1億、前年比+6.2%

┗通期計画400億、前年比+6.2%を達成見込み

┗PERFECTONE:サプライズなし、売上は前年比で減少 / 季節限定品が好調

┗FOCUS:大幅成長で化粧品牽引 / プレミアアンチエイジング同様、ブラックバームが順調

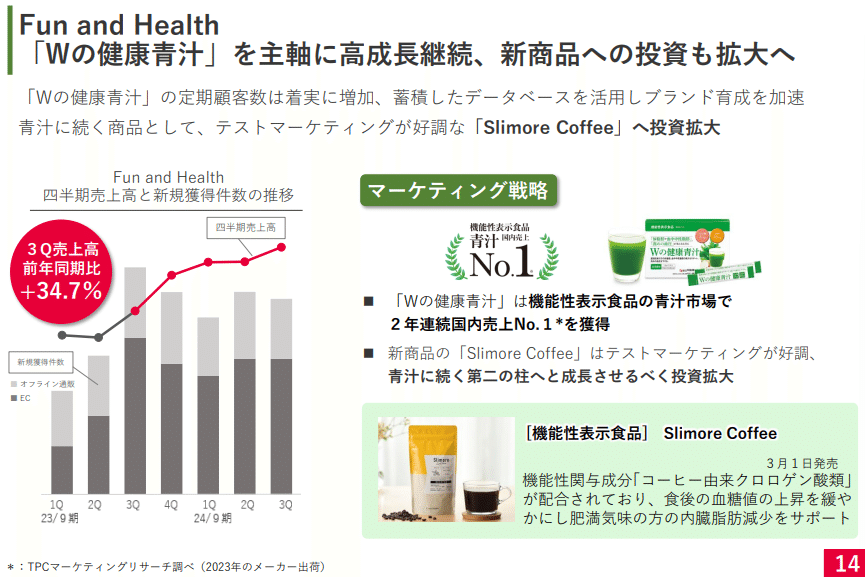

┗その中、W青汁と、ダイエットコーヒーのテスト販売が好調との事で前年比+34.7%

┗ヘルスケアは通期売上56.3億、前年比+34.7%と見ている

・営利32.3憶、前年比+13.8%

┗通期計画40億、前年比+6.5%を上回るペースのため、来期に向けた投資を明示

化粧品で売上維持しつつ、W青汁含む食品を軸に成長を推進しているのが見て取れます。

3Qチャネル別売上、販売コスト

チャネル別比率

┗自社通信販売91.6%(ECモール比率20.1%)

┗卸し8.7%

販売費比率

┗広告費28.4%、販促費12.8%

┗FF(物流)コスト10.7%、CC(コールセンター)6.0%

・海外の落ち、マイナス≒現地からの返品に見えるので、海外の小売販売、上手く行かなくてSTOPさせたか。

・広告+販促費で40%超えで強火の投資は継続中。

・その中、売上比率11%弱の物流コストはより削減余地あり、CCコストは割とこんなものかなーと思います。

四半期売上推移

3Qは99.5億で上場以来最高の売上

前年比は成長率は昨年3Q、4Qの売上も高く1-2Qに比べて落ちそう

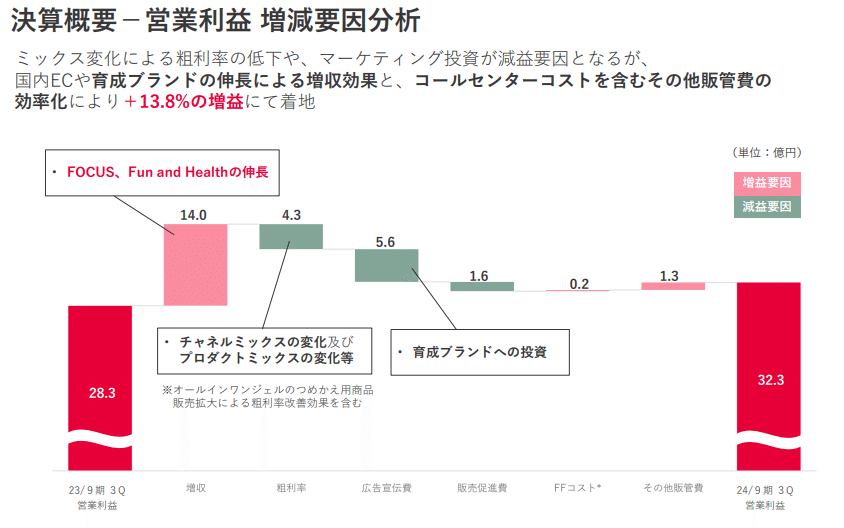

営利分析

・FOCUS、ヘルスケアの売上拡大と連動の広告投資増加

・卸の伸び率が高い事による粗利減(卸商品が通販より原価が高いため)

がみられる

バランスシート

自己資本比率80%超え、ネットキャッシュー150億超え

もっと規模感 or 積極的にM&A進めてもよいような。

じゃどこがよさそう?と言ってもそこまで思いつかないのは、ありつつ。

PERFECT ONE

2Q→3Qは売上拡大のものの、3Q前年比は落ちている

・海外と直営店舗の売上減、詰替商品拡大によるもの

・新商品はリンクルクリームが目標比では牽引してる

との事

FOCUS

・3Qの前年比80.8%、EC比率6割~ → 7割以上に

アピールしている

クレンジングバーム部門1位はバラエティー内の話

VCセラムが話題に、は販売数量は不明

ではあるものの、美容液を次の柱にしていくと明示しています。

W青汁など食品

・EC比率7割以上、機能性コーヒーを第二の柱で育てるとの事

卸販売

当初3000店舗まで拡大を1000店舗着地と修正。24年6月で870店舗と相当絞っている

インバウンドが狙える店舗、好取引条件じゃないとやらない、という事なんでしょうね

海外販売

ASEAN、卸へのチャレンジから撤退?があるからでしょうか?米国はECのテスト販売推進との事。

うーん、上手くいくのかな・・

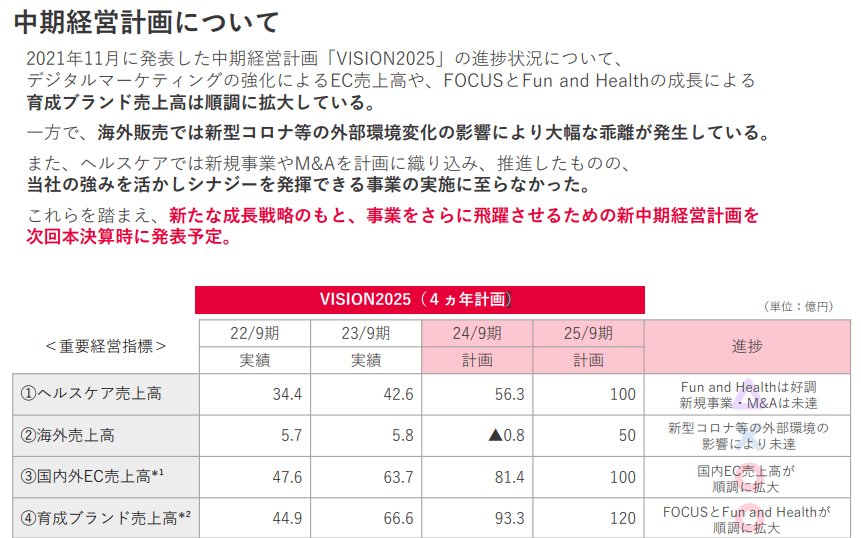

21年11月発表中計との比較

・ヘルスケア売上は順調なものの、来期100億に対しては新規事業、M&Aの不透明で△評価との事。

・海外は×と苦戦。海外ドラックなど小売に配荷→コロナ+@の理由で苦戦→返品で売上マイナス<今ここの認識

・国内EC、育成ブランドはFOCUS、W青汁もあり〇評価

キャッシュも潤沢という事で、来年度はあったりしますかねM&Aも。

詰め替えについて

・23年5月発売で、24年6月時点と1年で定期の46%が詰め替え利用との事

詰め替えは離脱防止策としても捉えてそうですねー。

本体のみの方がシフトしやすいとも見てるんでしょうか

以上、売上400億、営利40億に向けて、FOCUS、W青汁など食品で堅調に推進されている新日本製薬さんでした。

手堅いなぁー