【決算情報】ベースフード/25年2月期_2Q(6-8月)

続いて #BASEFOOD さん、25年2月期_2Q(6-8月)の決算について見てみます! さて、売上200億弱の目標、どうなるのでしょうかー!

エグゼクティブサマリー

・2Q売上:39.1億、(QoQ、第1Q比から+6.8%)

┗自社ECの定期ユーザー:22.4万人に(QoQ+0.7万人)

┗卸、店舗当たり売上/月:7,630円(QoQ+9.8%)

・値上げにもマイナス影響が限定的で単価UPなどポジティブ影響ありとの事

・他社EC(Amazon、楽天、ヤフー)、海外QoQマイナスなものの、他社ECは倉庫の異動の影響、海外は大きい影響ではなく香港など順調との事

・2Q営利:▲0.3億(1Q▲4.3億から4億改善)

1Qの営利マイナスは、需要期のQ1に投資を増やしたとの事の影響という話。 1Qに獲得した定期分の売上が2Q自社ECにヒットしているようにも見えますね。

FY23→FY24比較

24年通期を23年通期と比較すると

・1のところ、23年→24年、売上+50.2億はほぼ自社EC+28.9億、卸+22.3億で構成される

・2のところ、その中でも卸の前年比は自社ECより2倍と、大幅前進 → 成長率、金額ともに売上拡大を牽引した

・3のところ、24年の大幅成長は主に24年1Q、2Qが牽引。24年3Qからは商品自主回収影響もあり、トーンダウン

がサマリーかと思います。

決算ハイライト

売上はこの後に触れるとして、営業利益の改善が目立ちますが(▲4.3億→▲0.3億)、前回1Qの資料に「1Qの営業利益のマイナスは、需要期のQ1に投資を増やしたとの事の影響」という話があったので、

・1Qに獲得した定期分の売上が2Q自社ECにヒットしている ・2Qは1Qほど広告投資はかけず その結果、営業利益は改善という事と理解しています。

こちらでもExcelで比較してみましたー

・今期FY25年2Q、商品回収前の絶好調だったFY24年2Qに比べると、売上▲4.6億、特に卸の▲2.4億の影響が目立ちます(売上シェアも▲7.3%)。

・スライドにもありますが、24年2Qはコンビニの新規導入集中で売上が大幅に伸びたため、比較すると25年2Qはそれより低い。一方、導入店舗あたりの売上は順調に伸びているとの事(卸、店舗当たり売上/月:7,630円(QoQ+9.8%))

・自社EC、他社ECの方は、値上げのネガティブ影響は限定的と言いつつ、24年2Qよりは落ちている事から、昨年の今ごろにあった勢いをと改めて感じます。

チャネル別売上(自社EC、他社EC)

・定期注文者22.4万件

・1Qの広告増額による定期件数増加幅、他のQと比べても大きい(やはり)

・件数の増加とともに契約率が6.4%まで下げられている(値上げもあったにも)という事を見て、やり強いなぁ・・と改めて思いました。主食、必需品のような存在(商材)になり得るのも、強みですよねー。

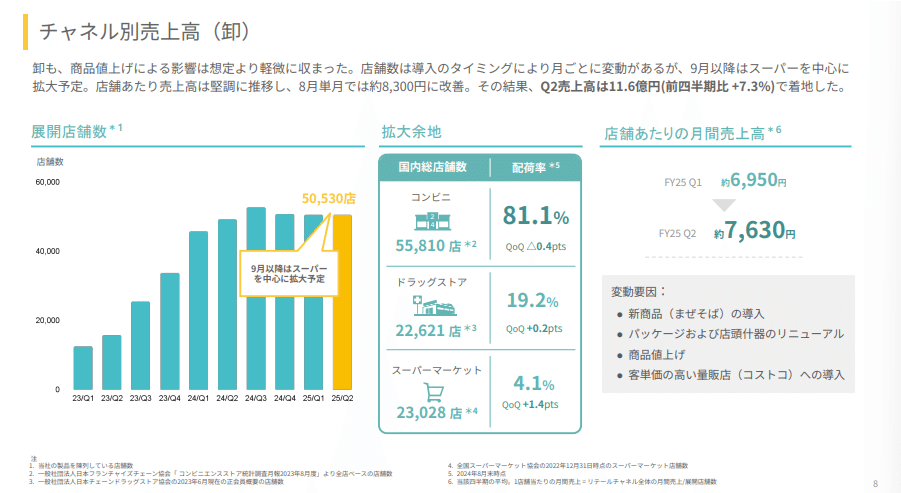

チャネル別売上(卸)

・左側の展開店舗数:1Q 50,808店 → 2Q 50,530店(1Q比▲278店)

・配荷率

┗コンビニ:1Q 81.5% → 2Q 81.1%(1Q比▲0.4%、▲223店舗?)

┗ドラック:1Q 18.9% → 2Q 19.2%(1Q比+0.3%、+68店舗?)

┗スーパー:1Q 3.7% → 2Q 4.1%(1Q比+0.4%、+92店舗?)

※配荷率:全国に後どれぐらい拡大余地があるか

・店あたり月間売上:1Q 6,950円 → 2Q 7,630円(1Q比+680円)

・コンビニは棚から落ちるところも、新しく入るところもあるが、8割以上配荷できている≒順調

・ドラック、スーパー中心で70~100店ぐらい、増えている

・値上げと高価格新商品(まぜそば)導入で店舗あたりの単価UPに繋がっている

といったところ。

海外事業売上高

・香港、利益優先で広告をコントロール(少し意外)、セブンイレブン採用との事(うん、大きい)

・他は1Qから継続の内容

利益ハイライト

・売上総利益率:自主回収の影響も明け、値上げの効果で着実に改善中

・営業利益率:投資継続のマイナスから、8月の黒字転換を強調。

海外のページでもそうだし利益を気にしたコメントが増えたなと思います。

利益変動要因

・原価率に加えて荷造運賃、販売手数料の改善、値上げの影響が大きいと理解しています(同じ個数が売れても売上は大きくなる)

・広告費は1Q増額、2Qは1Qより減額の影響

1Q獲得の定期件数と、値上げの影響が主で、営業利益は改善したかと思いますね。

新商品

・あんぱんがとにかく人気、10月から小売販売も開始しているとの事

確かに僕も定期便で、一番個数多くしているのはあんパンです。好きなのを好きな数量にできるUIも便利で好き

小売、どこで売ってるんだろ?近くのセブンにはなかったなぁ

・まぜそばは、やきそば同様、はまる味では正直なかったんですが、麺類、改善してくれるのを信じて待とうと思います。

・クッキーは飲み物がある時でないと食べない → 買わなくなった・・。

リニューアル

正直パッケージは変わったねーぐらいでしたが(自分的には分かりにくさはなかったので)、プレーンのミニパンがおいしくなったのは喜んでいました。

企業努力・・!

財務状況

短期借入(一般的に利子が高い)から長期借入(一般的に利子が安い)に切り替えつつ、3Q以降は黒字化で自己資本比率を高めるとの事。

今自己資本比率10%ぐらい。これまでのように「売上がんがん伸ばせるぜ!」という感じじゃなくなってきたんでしょうか。

「借入で売上を取る < 利益、自己資本比率」 と、重みの置き方を変えつつあると理解。

業績予想修正

・今期25年着地を、売上▲33.4修正の157.2億に修正

・売上減 → 粗利減 → 値上げによる粗利改善効果があっても営業利益減

との事です。

前回予測比、粗利▲15.4億であるものの、営業利益は▲1.1億で済む理由は次のページでありますが、小売(卸)への販売をポジティブに見ていた事が大きいのが分かります。後は販管費削減のとの事。

業績予想の背景

小売(卸)向け、既存商品ではなく、新商品売上が想定より悪い事から、予測下げた。お惣菜(ソーセージ、ハム)が、店頭で目立たない事が課題との事。

ベースブレッドの既存品のパッケージ変更と合わせて、店頭での存在感を出す!としていますが、パッケージの問題なんだろうか?とも・・。高タンパクのお惣菜パンは各社自社商品を一番売りたいところで売り場訴求、ハードル高そうと。

営業利益修正

売上減による粗利減、値上げによる粗利増は分かり、販管費の中身を知りたいな・・

物流費も、人件費も金額的にはそう1Qも2Qもそう変わらずで、値上げによって対売上費用比率は下がってるのが大きい。

とした時に、自社ECにつながる広告販促費の削減が主なのでは?と僕は思います。

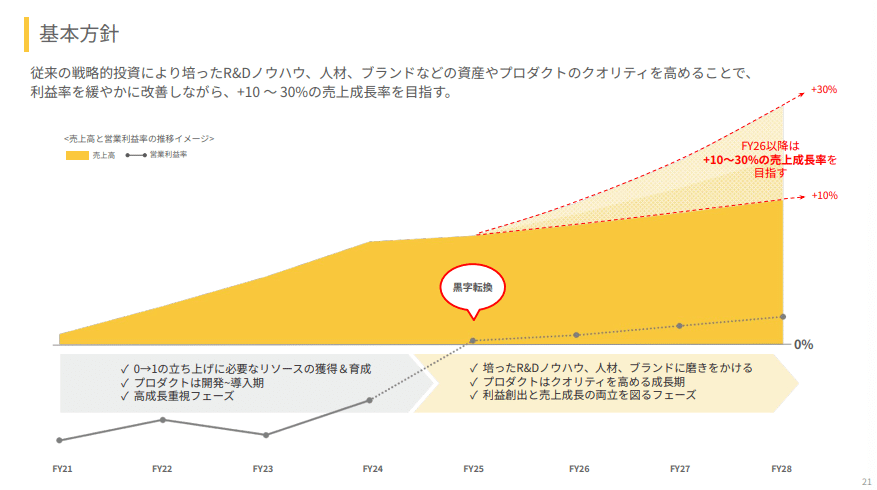

中期方針

FY25年に黒字転換にはするものの、FY28にかけて利益率を高めますよーよりは、売上伸ばしていくよーの方針との事。

成長戦略は次のページへ

成長戦略

①ドラック、スーパーの配荷率を高める

┗ドラック:1Q 18.9% → 2Q 19.2%(1Q比+0.3%、+68店舗?) ┗スーパー:1Q 3.7% → 2Q 4.1%(1Q比+0.4%、+92店舗?)

②企業オフィス開拓+健康診断、保健指導事業体との連携

③パン類以外 × 複数ユーザーカテゴリー(ダイエット、ファミリー、ビジネスマン、シニア・・)への展開

特に①②からの自社EC流入を図り、まぜそばなどブレッド以外の商品のクロスセルまで広げつつ、継続される工夫をするとの事。

①②からの流入は間違いなくはかるべきだし、角度も高いだろうなと思いつつ、 クロスセルはそこまで進むかな・・? 飽きによる解約はどう防ぐんだろう・・? と少しイメージつかずが正直なところ。

R&D戦略

ここだよなー特に上のスピーディーな改善とおいしさ向上。

栄養成分も定期的に見直したりしていますが、マイナーチェンジ(改良)定期的に進んでてすごいなとやはり思う。

企業努力!

穀物の新規需要創出の製造技術の実証で助成金18.7億を受けることになったとの事。

大きいー!

以上です!

25年予想、売上157.2億、営業利益0.5億に下げたものの、ドラック、スーパー、海外などへの開拓が楽しみのベースフードさんでした。