【決算情報】新日本製薬/24年9月期_2Q(10-3月)

さて、今回は新日本製薬さんの第2四半期分です。

売上400億、営業利益40億の目標までの進捗はいかが・・?のところ。見ていきましょう!

エグゼクティブサマリー

・売上高:196.6億、営業利益:20.7億、営業利益率:10.6%

┗売上成長順調:PERFECT ONEが計画通り、クレンジングバームFOCUSが前年同期比+87.0%、青汁などが前年同期比+48.1%と牽引

┗営業利益好調:好調ブランドへの販売費集中 → 売上好調 + 変動費、固定費の見直しが効いている様子

決算概要

・化粧品売上:169.3億(前年比+3.2%)、ヘルスケア売上:27.2億(前年比+48.0%)

┗化粧品・食品比率は86・14、ヘルスケア比率急速に上がってきている

売上、コストの中身

・通販売上:177.6億(前年比+7.1%)

・ヘルスケア売上:18.2億(前年比+33.2%)

・海外売上:0.8億(前年比▲74.7%)

┗PERFECTONE、青汁軸の通販の順調な推移に、FOCUSのドラック(卸)販売がかなり順調で売上増を牽引。

・広告、販促費:予算では売上比率42.7%を計画、実際は41.2%と、同じ比率でかけた場合に比べて▲2.8億。その分の効率よい広告投下ができたと言えるかと思います。

・オペレーションコスト:

┗物流(FF)コスト

ー売上増+7.7%に比べて横ばいで結果〇

ーただ、物流費の売上比率の変更は10.8%→10.6%と、まだ削減余地はありそう

┗コールセンターコスト

ー半期で前年比▲1億、通年で▲2億いけるか?

ー通販売上比率上は年間2-3億ぐらい削減余地あるか?と思っていたのでアグレッシブに進んでいる様子です。

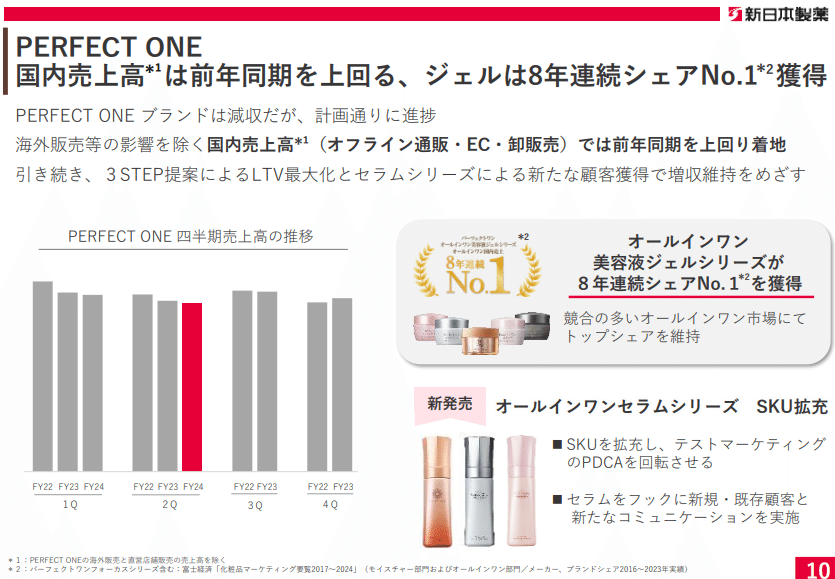

PERFECT ONEの状況

・24年1Q→2Q、前年同期比較でも売上は減。一方、前年同期比では海外の分などを抜くと上回っているとの事。

・新商品のオールインワンセラムの3SKUをアピール

┗7,150円:シミ美白W訴求https://www.shinnihonseiyaku.co.jp/item/11081000/

┗4,950円:美白

https://www.shinnihonseiyaku.co.jp/item/11093000/

┗4,180円:うるおいコラーゲン https://www.shinnihonseiyaku.co.jp/item/11091000/

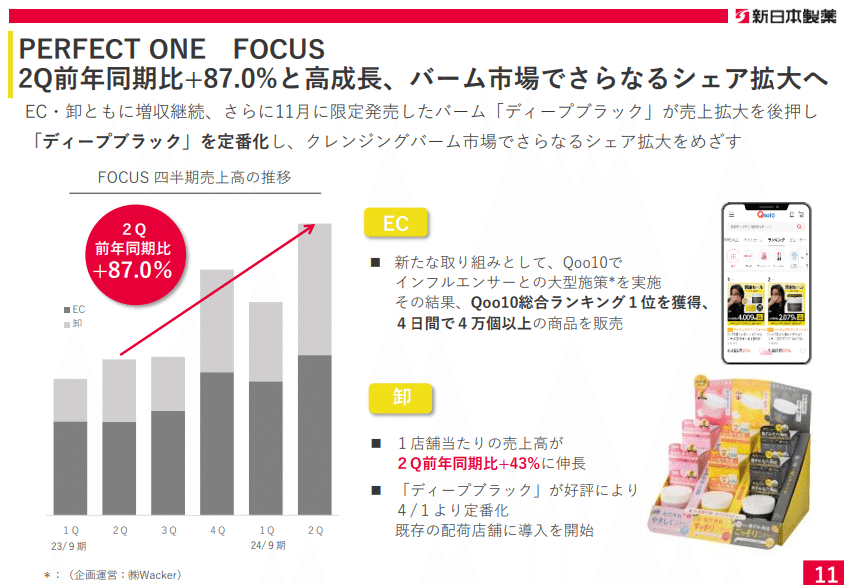

FOCUS

・EC、卸比率は棒グラフを見る限り45:55ぐらいに見えますねーECでもかなり売れている様子。

・ECはQoo10で、卸はブラックなどもあり、伸ばしているとの事。毛穴訴求のブラックはバームの定番になってきてますね。

海外販売

・ASEANでは苦戦で練り直し、米国はPERFECT ONE、FOCUSでの展開を4Qぐらいから売上が入っているとの事。

・進出のしやすさ、人口GDPの伸びなどからASEANに重みが置かれてる中、珍しい動き。

自己資本比率79%、現預金(≒現金)150億以上保持を活かしてゆくのか?と見えます。

卸販売

・ドラックストア、24年5月時点にまだ900店舗、それ以降3000店舗まで拡大という事で、まだまだ伸ばし余地ありそう。

PERFECT ONEクラスでまだ配荷店900というのは、配荷は取引先企業・店舗を相当選定、絞っているんじゃないかなと思います。

・WellnessFood(W青汁など)の前年同期比は減っているように見えるが、受注直の入れ繰り(1Qに前倒しか)で減ってるように見えるけど順調との事。

Fun and Health

・オフライン獲得や、EC販売ともに順調

・ヘルスケアアプリのFun&Healthリリース、CRM強化を図る

・機能性のダイエットコーヒー、スリモアコーヒのリリース

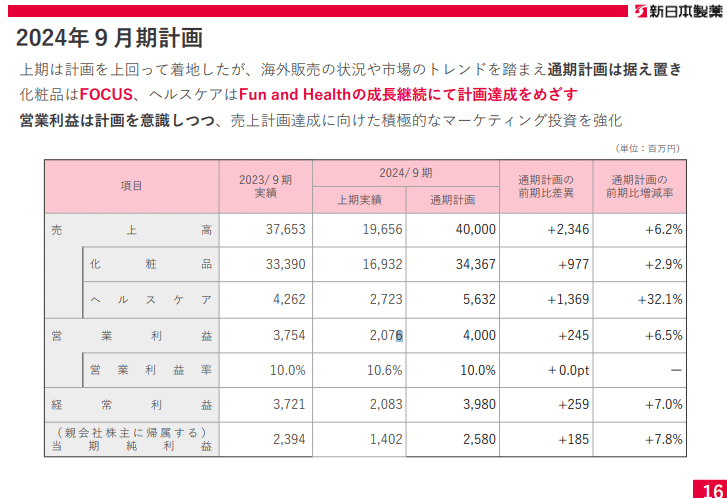

24年9月_通期計画

・変わらず売上400億、営業利益40億、営業利益率10%を計画

・FOCUSと青汁などのFun and healthを伸ばして思っていくとの事です。

各ブランド、商品位置づけ

・以前から掲載になりますが市場規模が伺えます

ーオールインワン:約1340億

ークッションファンデ:約270億

ークレンジングバーム:約240億

ー青汁約:約780億

顧客データベース

630万人、アクティブは10%ぐらいの60万人ぐらいか

以上になります。

基本通販でFOCUS、W青汁を通販で伸ばしながら、卸は小売を選びながら投下していっている認識です。

オールインワンセラムなどの推移など、今後も要確認ですね。