経営者の万一で「過去最高益」に?

ある中小企業の経営者が突然の不幸で亡くなった際、生命保険金が一括で支払われました。しかし、皮肉なことに、この保険金が企業の「過去最高益」として計上され、思いがけず高額な法人税が発生してしまいました。経営者が不在という事態に直面しているにもかかわらず、会社は莫大な税負担を抱えることとなり、事業継続に大きな影響を及ぼしました。。

このような事態を避けるために有効な手段として「年金支払特約」があります。これにより、保険金の受取を一括ではなく複数回に分け、税負担を平準化し、キャッシュフローの安定を図ることができます。以下では、年金支払特約の仕組みとその具体的な活用方法について説明します。

1. 年金支払特約とは?

年金支払特約は、生命保険金や解約返戻金を一括で受け取るのではなく、年金形式で定期的に受け取る方法です。これにより、一度に大きな額を受け取るリスクを避け、経営や税務に対する負担を分散させることができます。

年金支払特約を付加することで、保険金を10年、20年といった期間にわたって分割して受け取ることができ、次のような効果を期待できます。

税負担の軽減:保険金が一度に計上されないため、課税対象となる金額が分散し、高額な法人税の発生を防ぐことができます。

キャッシュフローの安定:現金の定期的な受け取りにより、経営が安定します。

新代表や従業員、金融機関への安心感:会社の大黒柱がいなくなり不安を抱えている従業員や融資をしている金融機関などステークホルダーへの安心感につながります。そしてなにより、急に代表取締役となる新代表にとっても非常に安心感があります。

また、年金支払特約は「選択権」になります。

例えば、経営者が亡くなった年は死亡退職金である程度一括で会社で受け取り、残った生命保険金を年金で受け取ることも可能です。

もちろん、年金支払特約を付帯していたとしてもすべて一括で受け取るということも可能です。

◆収入保障保険、年金払特約付養老保険(法人受取契約)の税務取扱について

平成15年12月15日に国税庁より生命保険協会へ回答があった内容

「支払事由発生前から年金で支払う旨を約定している収入保障保険並びに年金払特約付契約(法人受取契約)については、年金受取の都度、益金計上して差し支えない。ただし、年金支払開始時または年金支払開始後に年金の一部を一括受取した場合には、利益操作を抑止する観点から、その時点の未払年金現価を全額益金計上する。」

※年金の一部一括払が約款に規定されているかどうかは問わず、実際に一部一括払した契約について未払年金現価を益金計上する。

2. 特約にかかる費用

「特約」というネーミングなので追加で費用がかかるように感じますが、この特約を用意している保険会社全社が「無料」の特約です。

当社は毎日のように中小企業の保険の加入内容を分析していますが、残念ながら年金支払特約の付帯率は極めて低いです。10件あって1件付帯されていれば良いという感じで、ほとんど提案がなされていません。

無料なので、提案の際にわざわざ説明をしないのかもしれません。

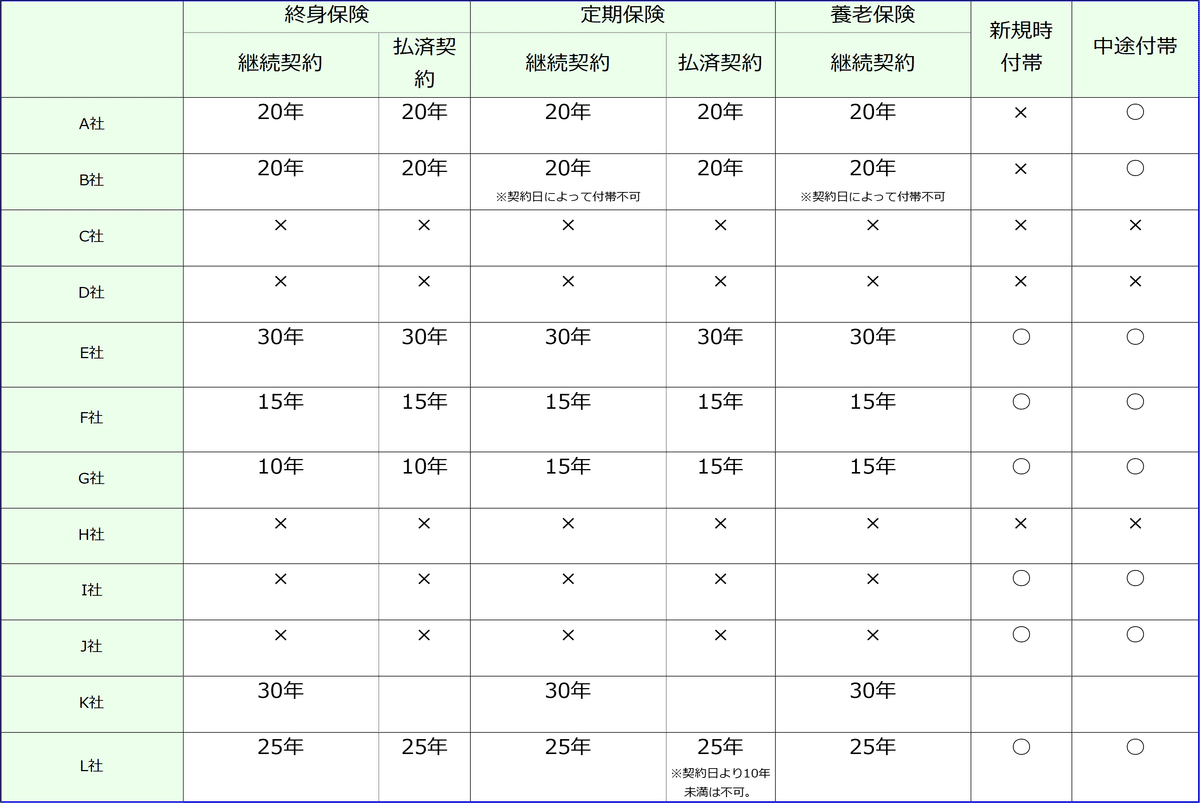

3. 付帯できる保険会社や保険種類

当社は保険会社の保険種類ごとに年金支払特約が付帯可能かどうか、徹底的に調べてデータベース化しています。

保険会社によってはそもそも特約そのものがない会社もあれば、途中からしか付帯できないような会社もあります。

加入時には必ずチェックする必要があると考えています。

4. まとめ

経営者の万が一の事態は、企業にとって深刻な影響を与えますが、適切な保険対策を講じることで、リスクを軽減することができます。年金支払特約を活用することで、一括受取による税務負担や資金の浪費リスクを抑え、計画的な資金管理が可能です。経営者は、この特約を通じて、長期的な経営安定を目指し、安心した事業運営を実現できます。

現在加入している生命保険契約に年金支払特約が付帯されているか、付帯されていなければ途中から付帯が可能かどうか。

会社を守るためにも必ず確認するようにしてください。