食品メーカー、製薬会社を傘下に持つ明治ホールディングス株式会社の財務諸表(第15期第2四半期)を見てみる

今回は明治ホールディングス株式会社をEDINETで調べてみることにした。

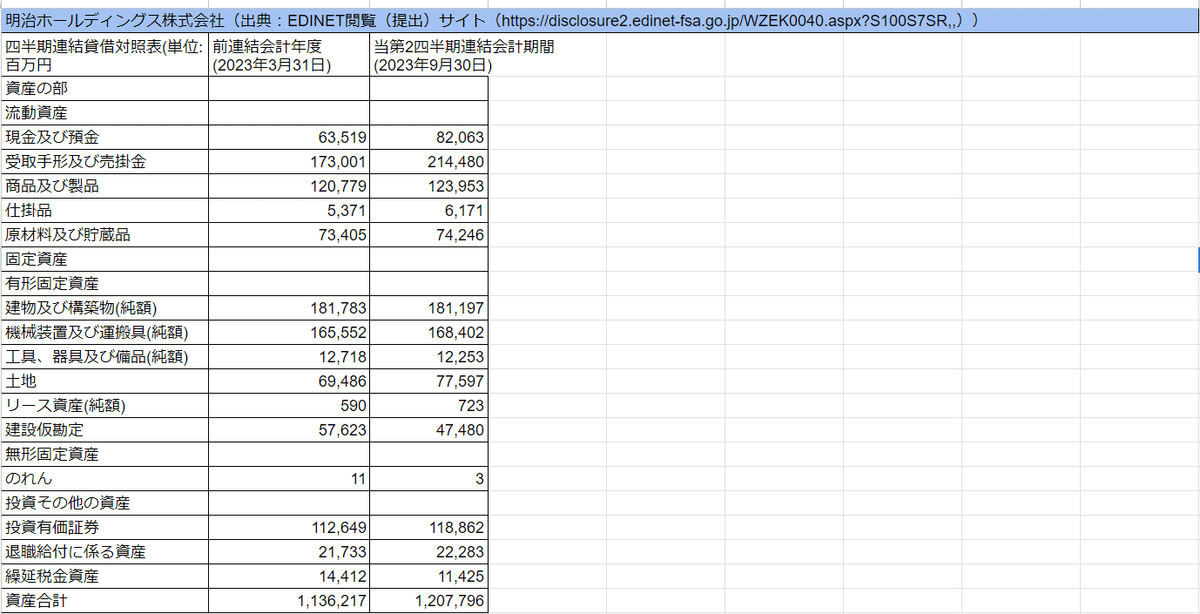

・四半期連結貸借対照表,バランスシート/BS

まずは「貸借対照表,バランスシート/BS」。大きな数字と気になるものに着目する。資産の部から。まず受取手形及び売掛金(流動資産)で前連結会計年度(2023年3月31日)が、1730億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、2144億円と増加している。次に商品及び製品(流動資産)で前連結会計年度(2023年3月31日)が、1207億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、1239億円と増加している。次に原材料及び貯蔵品(流動資産)で前連結会計年度(2023年3月31日)が、735億500万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、742億4600万円と増加している。次に現金及び預金(流動資産)で前連結会計年度(2023年3月31日)が、635億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、820億円と増加している。次に仕掛品(流動資産)で前連結会計年度(2023年3月31日)が、53億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、61億円と増加している。次に建物及び構築物(純額)(有形固定資産)で前連結会計年度(2023年3月31日)が、1817億8300万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、1811億9700万円と減少している。次に機械装置及び運搬具(純額)(有形固定資産)で前連結会計年度(2023年3月31日)が、1655億5200万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、1684億200万円と増加している。次に土地(有形固定資産)で前連結会計年度(2023年3月31日)が、694億8600万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、775億9700万円と増加している。次に工具、器具及び備品(純額)(有形固定資産)で前連結会計年度(2023年3月31日)が、127億1800万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、122億5300万円と減少している。次に建設仮勘定(有形固定資産)で前連結会計年度(2023年3月31日)が、127億1800万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、122億5300万円と減少している。次に工具、器具及び備品(純額)(有形固定資産)で前連結会計年度(2023年3月31日)が、576億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、474億円と減少している。次に投資有価証券(投資その他の資産)で前連結会計年度(2023年3月31日)が、1126億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、1188億円と増加している。次に退職給付に係る資産(投資その他の資産)で前連結会計年度(2023年3月31日)が、217億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、222億円と増加している。次に繰延税金資産(投資その他の資産)で前連結会計年度(2023年3月31日)が、144億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、114億円と減少している。

次に負債の部。支払手形及び買掛金(流動負債)で前連結会計年度(2023年3月31日)が、1123億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、1239億円と増加している。次に未払費用(流動負債)で前連結会計年度(2023年3月31日)が、349億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、361億円と増加している。次に返金負債(流動負債)で前連結会計年度(2023年3月31日)が、180億5200万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、185億9300万円と増加している。次に未払法人税等(流動負債)で前連結会計年度(2023年3月31日)が、112億9900万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、159億8800万円と増加している。次に賞与引当金(流動負債)で前連結会計年度(2023年3月31日)が、113億7500万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、104億2900万円と減少している。次に賞与引当金(流動負債)で前連結会計年度(2023年3月31日)が、113億7500万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、104億2900万円と減少している。次に1年内償還予定の社債(流動負債)で前連結会計年度(2023年3月31日)が、100億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、100億円と変化なし。次に短期借入金(流動負債)で前連結会計年度(2023年3月31日)が、48億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、248億円と増加している。次に退職給付に係る負債(固定負債)で前連結会計年度(2023年3月31日)が、562億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、568億円と増加している。次に長期借入金(固定負債)で前連結会計年度(2023年3月31日)が、394億9600万円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、374億8200万円と減少している。次に社債(固定負債)で前連結会計年度(2023年3月31日)が、100億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、100億円と変化なし。そして純資産の部で利益剰余金。前連結会計年度(2023年3月31日)が、6020億円だったのに対し、当第2四半期連結会計期間(2023年9月30日)は、6166億円と増加しているので、当第2四半期連結会計期間は稼いでいる。当第2四半期連結会計期間の負債合計(4211億円)と純資産合計(7866億円)のバランスを見ると純資産合計が上回る。

四半期連結損益計算書

次に損益計算書(PL)。まずは売上高は前第2四半期連結累計期間 (自 2022年4月1日 至 2022年9月30日)が5175億円だったのに対し当第2四半期連結累計期間 (自 2023年4月1日 至 2023年9月30日)は5460億円と増加している。次に売上原価は前第2四半期連結累計期間 (自 2022年4月1日 至 2022年9月30日)が3620億円だったのに対し当第2四半期連結累計期間 (自 2023年4月1日 至 2023年9月30日)は3835億円と増加している。次に営業利益は前第2四半期連結累計期間 (自 2022年4月1日 至 2022年9月30日)が431億円だったのに対し当第2四半期連結累計期間 (自 2023年4月1日 至 2023年9月30日)は444億円と増加しているので、当第2四半期連結累計期間は営業の調子はよかったようだ。次に四半期純利益は前第2四半期連結累計期間 (自 2022年4月1日 至 2022年9月30日)が348億円だったのに対し当第2四半期連結累計期間 (自 2023年4月1日 至 2023年9月30日)は304億円と減少する結果となっている。

次に為替差益(営業外収益)と為替差損(営業外費用)が発生していたので、過去の報告書を遡り調べてみることにした。調べた限りでは、2019年4月1日から2023年9月30日まででは、合計すると為替差益の額が大きい。最後に報告書を見ると、食品ではヨーグルト・チーズ事業、ニュートリション事業、チョコレート・グミ事業、牛乳事業、業務用食品事業、フローズン・調理食品事業、海外事業、その他・国内子会社による製造・販売、運送等が含まれ売上高は、価格改定効果もあり前第2四半期連結累計期間を上回る。全ての事業で前第2四半期連結累計期間を上回る、特に海外事業や業務用食品事業は大幅に上回る。海外事業では中国の業務用事業やアイスクリーム事業、東南アジアや米国の子会社が推移。意外だったのは明治は医薬品関連事業もやっていること。国内医薬品事業、海外医薬品事業、ヒト用ワクチン事業、動物薬事業(動物薬、動物用ワクチン)による製造・販売が含まれる。売上高は前第2四半期連結累計期間を上回る。国内医薬品事業と海外医薬品事業は前第2四半期連結累計期間を上回る。一方でヒト用ワクチン事業は前第2四半期連結累計期間並み。動物薬事業は前第2四半期連結累計期間を下回る。といった結果になっていることが書かれている。

いいなと思ったら応援しよう!