上場企業の役員報酬制度設計で押さえるべきポイント ~中堅・中小規模の企業だからこそ考えたい、あなたの企業の役員報酬制度を再点検~

<第3部>インセンティブ報酬設計の勘どころ

今回は、インセンティブ報酬についてです。

そもそもインセンティブ報酬とは何でしょうか。

各社の有価証券報告書を見てみましょう。

役員報酬のカテゴリをのぞいてみると、「短期業績連動報酬」や「譲渡制限付株式報酬」、「業績連動型株式報酬」といった漢字だらけのものや「SO」、「PSU」、「RS」といった英略語で表記されているものが目につきます。

そうです、これらすべてインセンティブ報酬なのです。

インセンティブ報酬は端的に言うと、役員の業績結果や企業価値向上への貢献度に応じて支給される「変動型の報酬」のことであり、近年、多くの企業がこの報酬の仕組みを導入しています。

※企業別のインセンティブ報酬の導入実態は第1回で紹介しています。

よければ併せてご覧ください!

今日はそんなインセンティブ報酬を設計するときに気を付けるべきポイントをいくつか紹介していきます!

なぜインセンティブ報酬が必要なのか?

まずはインセンティブ報酬の必要性を整理しておきたいと思います。

インセンティブ報酬を導入する意義は大きくは3つあります。

一つ目は、役員が企業目標に対して主体的に行動するための動機づけです。

たとえば、CAGR10%以上を目指すチャレンジングな企業があったとします。この企業において、全社売上や利益目標の達成度合いに応じた報酬スキームを設定すれば、役員層はより良い報酬を得ようと目標達成に向けて必死に頑張るだろう、ということです。

役員報酬が基本報酬だけであればこのような動機付けは難しいでしょう。

インセンティブ報酬は、企業の戦略や目標の達成を後押しする強力なドライバーとなるのです。

また、株主との利害一致を図ることも重要です。役員報酬を、株価や株主総利回り(TSR)といった株式市場に関わる指標と連動させることで、結果として役員に株式市場動向への意識づけにつながります。つまり、売上や利益といったP/L視点だけでなく、キャッシュや資本コストといったファイナンスの視点を養うことを促せるのです。

さらに、優秀な人材の確保と定着も無視できないポイントです。

労働市場環境が激変する中、「毎年決まった報酬に加え、企業価値向上への貢献度に応じた報酬が支給される」といった魅力的かつダイナミックな報酬制度は、優秀かつ実力のある役員層を引きつけ、結果として企業価値を高める一助になるでしょう。

インセンティブ報酬設計で気を付けることは?

いかがでしょうか。インセンティブ報酬は、自社の成長戦略に欠かせない仕組みの一つだと思えてきませんか。

ただし、設計がうまくいかなければその効果は薄まってしまいます。

ここからは、インセンティブ報酬の効果を最大化するために気を付けたいポイントについて、設計手順を踏まえて以下2つの切り口から紹介したいと思います。

① 短期インセンティブと長期インセンティブのバランスをどうするか?

② 財務指標と非財務指標のバランスをどうするか?

※このほかにも、「支給水準の設定」や「支給内容の設定(金銭or株式)」などいくつかの論点はありますが、今回は、インセンティブ報酬設計の中でも企業のポリシーや戦略と大きく関係する最重要ポイントに焦点を絞って紹介していきます。

① 短期・長期のバランスは必要?

インセンティブ報酬には、主に年度単位の業績達成などを評価する「短期インセンティブ」と、それ以上の期間における中長期的な企業価値向上を評価する「長期インセンティブ」の2種類に分けられます。

短期インセンティブでは、売上高や営業利益といった企業のP/Lに基づく成長に関わる指標がよく使われます。

一方、長期インセンティブは、PBRやTSRといった株主価値やROA、ROE、資本コストといった資本効率性に関わる指標がよく使われます。

「短期と長期をバランスよく取り入れる」ことが理想的ですが、バランスをとること自体が重要なのではありません。実際に自社について考えるときには、以下のような視点で検討してみるとよいでしょう。

以上の通り、大事なのは、「短期と長期のバランスを何対何にするのか」ということではなく、上記視点のように、「なぜこのようなインセンティブバランスとしているのか」を具体的に説明できることです。それが役員に対する強力なメッセージとなり、役員の会社業績や株式市場へのコミットメント向上にもつながります。

また、株式市場に対しても会社の戦略と役員報酬の連動性・整合性をアピールすることができ、企業価値の向上にもつながります。

① 財務指標と非財務指標のバランス(非財務指標の必要性は?)

短期インセンティブと長期インセンティブのバランスが決まれば、次に考えるべきは「評価指標をどうするか」ということです。

インセンティブ報酬の評価に使われる指標には、「財務指標」と「非財務指標」の2種類があります。

まずは財務指標を見てみましょう。

・ 売上や営業利益、経常利益といった企業の規模を表す指標

・ ROA(総資産利益率)やROE(総資本利益率)といった資本効率性に係る指標

・ EPS(1株当たり当期純利益)やPER(株価収益率)といった上記以外で株主価値を表す指標

といったように、主に財務諸表をベースにした指標がよく使われています。

業績連動型の短期・長期インセンティブの場合、評価指標として財務指標を活用している企業が大半だと思います。

ただ、上記指標に加え、近年新たな指標群、すなわち「非財務指標」を用いて評価する動きが活発化しています。

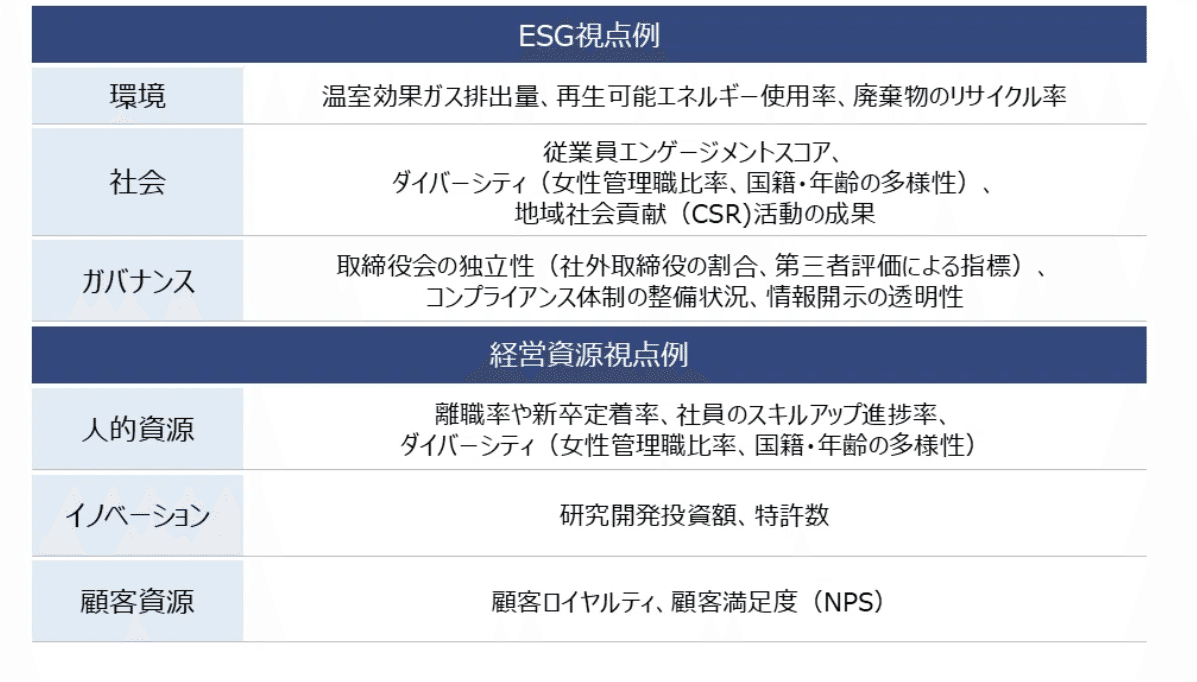

その背景には、「ESG」や「CSR」に代表される企業の持続可能性や社会的責任、企業内部の健康状態など、長期的な価値創造に関連する要素を評価していこうという株式市場の要請が強まっていることがあります。

非財務指標には厳密な定義は存在しませんが、一般的に以下のようなカテゴリに大別されます。

非財務指標は、財務指標では捉えきれない要素を補完し、企業活動の全体像をより明確にしてくれます。しかし、「じゃあ、自社もすぐに非財務指標を取り入れよう!」と安易に考えるのはお勧めしません。

非財務指標を取り入れることでかえって役員のパフォーマンスを落としたり、市場の評価が下げたりすることもあるのです。

まずは、「何のために非財務指標を取り入れるのか」ということを整理しましょう。この時、「自社が企業ライフサイクルのどの段階にあるのか」を確認することが有効です。

以下は、ある生活関連消費財メーカーの、企業ライフサイクルに合わせた財務指標と非財務指標の組合せ例です。それぞれのフェイズにおける企業課題に対応すべく指標を設定していくことが求められます。

非財務指標は定量化が難しく扱いづらい反面、株式市場だけでなく、従業員、消費者、地域住民など多様なステークホルダーに配慮することにつながるので、結果として自社の競争力や企業価値を高められるといったメリットがあるのです。

非財務指標を入れるべきか、またどのような指標を入れるべきかに絶対的な考え方はありません。

ぜひ、自社の成長ステージや事業特性などを踏まえ、役員の企業課題に対するコミットメントを高めつつ、様々なステークホルダーへのメッセージにもなる指標を検討してみてください。

最後に

今回は、役員報酬のうち、インセンティブ報酬の設計ポイントについてお話ししました。

インセンティブ報酬は、コーポレート・ガバナンスコード等からもわかるように、国を挙げてその導入が進められている分野でもあります。政府だけでなく、各種コンサルやシンクタンクなどが様々なガイドラインやレポート、書籍を発表しています。

こうした参考資料を使えば簡単に仕組みを整えることができますが、「形を整えること」を優先してしまい、「何のために設計しているのか」「誰の何のための取組みなのか」といった本質を見落としがちです。

本日の紹介したようなポイントを意識しながら、改めて自社の役員報酬制度の目的や経営戦略との整合性などを確認いただけると幸いです。

次回は役員の評価についてお話ししていく予定です。

次回もお楽しみに!

第四部はこちら

人事制度のことなら、セレクションアンドバリエーションへお気軽にご相談ください。