仕訳ってなんだろう?

仕訳とはなんでしょうか?

仕訳とは,帳簿を記録するためのルールのことです。

仕訳には,借方・貸方があって,それぞれ関連しあっています。

仕訳には,貸借平均の原理があります。

仕訳は,必要に応じて勘定口座に転記します。

仕訳を切るコツは,3つのステップに分けて考えることです。

仕訳ってなんだろう?

この記事は,以下のMEDITAXの講義内容を転載したものです。

MEDITAXの講義の方が見やすいので,ぜひ御覧ください。

また,この講義内容は,以下のyoutube動画でも解説しています。

さるじー博士>今回は,簿記の基本である仕訳(しわけ)について学んでいくぞい。

ブラウ兄>あ,僕仕訳大好きだモン!塩焼きも,ムニエルもとってもおいしいモン。

さるじー博士>それは仕訳じゃなくてシャケじゃ…

仕訳とは

・仕訳(しわけ)=帳簿を記録するためのルール

・証ひょう(しょうひょう)=納品書,注文書,領収書など

仕訳は証ひょうに基づき記録されるが,「B/S項目が変動する事柄」を記録する。

例えば,さるじー商店の備品が壊れて処分した場合には,誰かと取引したわけではないが,備品という資産が減少してるから次のような仕訳を切る。

固定資産除却損 30,000 / 備品 30,000

この仕訳では,右側の備品はもらうとうれしいものなので「資産」,左側の備品除却損は資産を減らすものなので「費用」。

さるじー博士>つまり,仕訳はB/S項目の変動を記録するルールのことなんじゃ。

ブラウ兄>ちゃんとルールがあると,会社の状態や成績がみんなにわかるモンね!

仕訳の切り方

仕訳は例えば下のように切るが,この左側を「借方(かりかた)」,右側を「貸方(かしかた)」と呼ぶ。

固定資産除却損 30,000 / 備品 30,000

さるじー博士>借方の「り」は左に払うように書くため左側,貸方の「し」は右に払うように書くため右側と覚えるんじゃ。

取引要素の結合関係

仕訳⇒1つの取引を2つの要素(貸方・借方)に分けて記入

赤線の側は増加や発生を示すが,これはB/SやP/Lに記載する側と同じ。

ブラウ兄>資産なら,B/Sの左側(借方)が増加,右側(貸方)が減少になるモンね。

・貸借平均(たいしゃくへいきん)の原理=仕訳の貸方と借方(貸借)の金額の合計が一致すること

・転記(てんき)=仕訳を他のものに記入すること

・勘定口座(かんじょうこうざ)=仕訳を科目毎に集計したもの

さるじー博士>貸借平均の原理があると,間違った金額を記入したときに気づきやすくなるんじゃ。

仕訳は必要に応じて勘定口座というものに集計するが,勘定口座はT字に線を引くのでT勘定と呼ばれる。

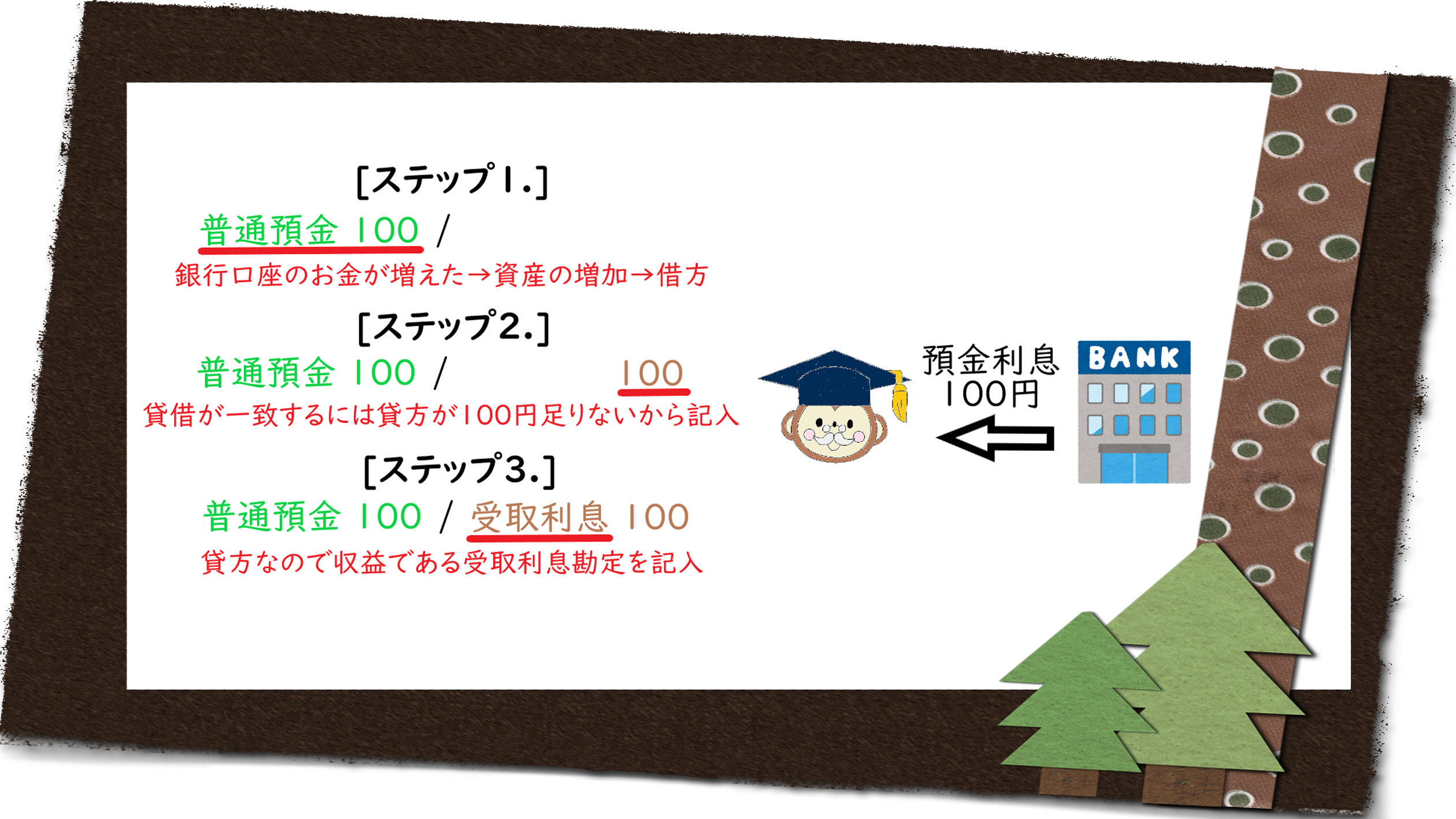

仕訳を切るコツ

1.B/S科目の変動を先に記入する。

2.貸借金額を一致させるため,足りない側に金額を記入する。

3.足りない側が借方なら費用,貸方なら収益の科目を記載する。

例えば,さるじー博士が現金3万円を支払って備品を買った場合の仕訳は次のとおり。

さるじー博士>ステップ1.で貸借が一致した場合には,2.や3.はやる必要がないぞい。

また,銀行に預けたお金の利子100円が普通預金口座に振り込まれた場合の仕訳は次のとおり。

おしまい

さるじー博士>仕訳は,簿記でものすごく大事なルールなんじゃ。しっかり理解できたかの?

ブラウ兄>もぐもぐ…

さるじー博士>ん?何をしておるんじゃ?

ブラウ兄>シャケが食べたくなったから,塩焼きたべてるモン!

さるじー博士>ダメじゃこりゃ…

次の講義

科目一覧

まとめノート

問い合わせ