ベンチャーキャピタルからの資金調達

久しぶりのnoteです。2023年末に約10年務めたLINEヤフー、Z Venture Capital(ZVC)を退職しました。2024年の1月にベンチャー投資(VC投資)とM&Aなどのプライベート・エクイティ投資(PE投資)を行う、Boost Capitalを元ヤフー社長の小澤さんと、OMAKASE創業者の髙橋さんと一緒に立ち上げました。

Boost Capitalは2024年3月に1号ファンドを設立し、2025年2月の今日現在まで12社に投資をしています。(投資を開示していない会社が数社あります。開示済みのポートフォリオは上記ホームページを参照ください)

投資戦略などはまた別のnoteで書こうと思います。

3月にファンドを立ち上げましたが、多少なりとも不安がありました。私自身、LINEヤフーという日本のインターネット業界を代表する看板を背負わせていただく形で投資活動していましたが、果たして看板がなくても起業家の皆さんは会ってくれるのだろうか、と。

悩んでいてもしょうがない、ということで初心に戻り、イベントに顔を出したり、ご紹介やお問い合わせいただいた起業家の皆さんと面談しました。ZVC時代は250社近くのポートフォリオとの対話に加え、グローバルで20名の社員のマネジメント、親会社・グループ会社とのいろいろな調整などマネジメント業務が多く、起業家との初回面談にあまり時間を割けず、二次面談からお会いすることが多かったです。

Boost Capitalを立ち上げてから半年で300社近くの起業家の皆さんと初回面談を行いました。冒頭に書いた通り、12社に出資させていただいたので、約4%の投資実行率となります。イベントで名刺交換や立ち話をした会社さんもいれると2%ぐらいになるかもしれません。資金調達をしたいスタートアップの起業家はもちろんのこと、連続起業家、上場企業の経営者、そしてこれから起業したい人など様々です。

VC投資の面談はBoost Capital代表の小澤さんと私の2人でしています。アドバイザーの方々に同席いただくこともあります(守秘義務契約は締結済みです)。投資の意思決定を行う投資委員会は3名で構成されており、そのうち2人(小澤さんと私)が初回面談を行うため、情報の齟齬がなく、意思決定がスムーズです。

前置きが長くなってしまいましたが、そんなこともあり、小澤さんとの面談に同席していると、この歳(47歳)になってもたくさん新たな学びや気づきを得ています。私が学んだことなどをこれからちょこちょこnoteで呟いていこうと思います。

第一弾は「資金調達」がテーマです。

起業家=営業マン、VC=顧客?

起業家の方がベンチャーキャピタル(以下、VC)と面談をするということは、言わずもがな資金調達が目的ですよね。多くの起業家がキャピタリストと面談したけど、投資を「お断り」されて嫌な思いをされていると思います。資金調達の投資家面談、本当に辛くて大変ですよね。断る側の私に言われたくないでしょうが。

改めて起業家とVCの関係を俯瞰すると、べたな表現ですが、「起業家=営業マン」、「VC=顧客」という構図になります。起業家は「株式会社の株式」という商品を、VCに『買いませんか?』と営業していることになります。

私だってできれば一社でも多くの起業家の皆さんに出資(=株式を購入)して、喜びとリターンを分かち合いたいと思っています。なので、VCからの資金調達の成功確度を上げるためにどうやって自社の商品(株式)を上手く説明すれば良いか、あまり知られていない(?)、VC側の目線で解説していきたいと思います。

VCのリターン基準は各社異なる

VCが顧客だとすると、顧客は商品に何を求めているのでしょうか。

起業家の方は、ステージにもよりますが、下記のような項目をVCにプレゼンします。

・創業した経緯(なぜ始めようと思ったのか)

・チーム紹介(それができる理由)

・市場(どれぐらいスケールできるのか)

・プロダクト(誰の課題を解決しているのか)

・競合比較(何が優れているのか)

・マネタイズ(稼げるのか、収益性は高いか)

・事業計画(いつまでにどれくらいの規模になるのか)

・資金調達計画(今のバリュエーション、これからいくら追加で必要か、将来いくらのバリュエーションになるのか)

VC側はこれらのインプット(商品説明、プレゼン)に対して、何を考えているのでしょうか。すごいプレゼンをしていただいてるところ本当に申し訳ないのですが、一つしか考えていません。それは「投資リターン」です。

いくらで株式を購入(株式投資)して、いくらで将来売れるのか。差額のリターンはいくらか。これに尽きます。VCはそういう商売です。『そういうの無理』と思う起業家がいらっしゃれば、そもそもVCに資金調達の相談をしに行かないことをオススメします。

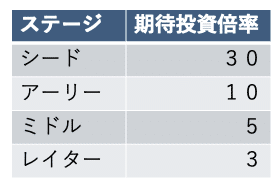

VCは投資リターンが期待できると判断した会社に投資をします。ステージやVCの投資戦略によって投資リターンの見込みが異なります。

VCのリターン基準は特に誰かが定めたわけではないので正解はないです。VC毎に基準が異なります。シードVCの方に何人かヒアリングさせていただいたのですが、「もちろんリターンは大きければ大きいにこしたことはないけど、最低限期待しているリターンとしては大体3〜5倍の水準」と教えていただきました。このようにファンドの投資戦略によって倍率は当然変わってきます。BoostCapitalでは上記の数値感をざっくりイメージしてシードからレイターまでオールステージで投資を行っています。なのでVCに資金調達の相談をしに行く起業家の方は、面談相手のVCがどれだけのリターンを期待しているのか質問すると良いでしょう。できる営業マンの方は顧客のことを良く調べるのと一緒ですね。

ファンドの運用総額が異なるように、投資戦略(投資領域、ステージ、リターン基準など)もファンド毎に異なります。ファンドサイズが10億円のシードに特化しているファンド、50億円のアーリー以降にしか投資しないファンド、500億円以上でアーリーからレイターまで追加投資を積極的に行っていくファンド、わたしたちのように145億円でオールステージで投資するファンドなどなど。

繰り返しになりますが、リターン基準は各社によって異なります。

シードVCは起業家を見て投資する

シード投資に関し、私がZVC時代にCode Republic(シード投資プログラム)を通じて感じたこととして、下記の2点があります。

・プレシリーズA(次回資金調達)まで進めるのは30%未満

・70%以上の起業家がビジネスモデルをピボット

特に2点目については衝撃でした。VCという仕事を始めてから一番驚いたことだったかもしれません。こんなにも事業づくりって上手くいかないものなのか、と。失敗が当たり前なんですね。

70%近くがピボットするとなると、上述した資金調達のプレゼンテーションで語られている市場やビジネスモデル、競合優位性とか話を聞いたところでほとんど意味がないじゃん、って思ってしまうこともありました。悲しいかな。

じゃあ、どうしたらいいの?ってなると起業家や経営チームを判断材料にします。そんなの仙人じゃないから人物を見極めるの無理だろう、と思いますよね。それでも投資の意思決定をするために、起業家が過去にどういう仕事に取り組んできたのか、社会人経験がなければどのような考え方、行動力を持っている方なのか、様々なエピソードを聞いたりして起業家の人物像に思いを馳せます。この辺の話も別のnoteで書きますね。

さて、シード期のバリュエーションは大体1億円前後と言われています。これは、ビジネスや人物の評価が難しいので、バリュエーションを高くすると投資リスクが高まってしまい、必然的にディスカウントが働いてしまうからです。シード期で10億円や100億円のバリュエーションで資金調達できている起業家が稀にいらっしゃいますが、それは過去のトラックレコードが評価されているからです。

起業家から見たバリュエーション

シード期において、起業家自身が過去のトラックレコードを持たない場合、多くのVCはPost1億円前後のバリュエーションで出資すると書きました。ということは、バリュエーション1億円のシードラウンドでは、1,000〜2,000万円位しか調達できない(株式を10〜20%放出すると仮定)、ということになります。

シード期以降の起業家の皆さんは事業を進めるための必要運転資金を算出し、自社株式の何%を放出するか考えて、バリュエーションを算出ます。仮に運転資金が1億円必要な場合、株式を10%放出すると仮定し、Postバリュエーション10億円、Preバリュエーションが9億円、とこのように計算します。

起業家はバリュエーションを、必要資金÷ダイリューション(放出%)で計算しようとします。

VCから見たバリュエーション

一方、私たちVCはどのように見ているのでしょうか。前述した通り、リターン基準というのが頭の中にあります。リターンを計算するためには、現在のバリュエーションと将来のバリュエーションの2つの値が必要になります。

Boost Capitalで将来のバリュエーションをどうやって計算しているかというと、同じ業界内の上場企業のバリュエーションを参考にしています。アパレルECならZOZO、比較メディアならカカクコム、みたいに。バリュエーションだけでなく、業績(売上・利益)、PERも必ずチェックします。今目の前で面談している起業家のサービスが果たしてZOZOやカカクコムを超える会社になるのか、という視点を常に持ってお話を聞いています。

なので、私たちは必ず3つの質問をします。

1)IPO時の時価総額はいくらを目指していますか

2)IPO時期はいつですか

3)IPO時の売上・営業利益/純利益はいくらですか?

上場企業のPERは調べればわかるので、3)の回答を元に1)の答え合わせをします。ここで大きな乖離があると、「ん?どこで差分が生じているのだろう?」と考えはじめ、いくつか追加で質問をしたりします。

少しテクニカルなのですが、未上場の会社の場合、上場企業と比べると簡単に取得した株式を売買できないので、純利益xPERで算出された時価総額に対して30%くらいディスカウントを考慮する商習慣があることも覚えておいてください。

話が少し専門的になってしまいましたが、Boost Capitalではこういう考え方をして、仮のEXIT時の投資リターン倍率を計算します。将来の時価総額÷現在の時価総額から算出されます。リターン基準の範囲内であれば投資実行する確率が上がります。

参考とする上場企業がない、という場合はBoost Capitalでは投資検討を前に進めることが難しいと判断することがあります。これは、そもそも上場できる水準にまで業績(売上・利益)を積み上げることが難しい≒ニッチなサービスなのではないか、という考えに基づく考え方です。(ごくたまに、上場出来ない業種という事例もあります。例えばギャンブルとか)

前例がなければ投資判断できないのかよ、頭の固い連中だな、と思う読者の方もいらっしゃるかもしれません。ファンド運用責任者の個性が出る部分だと思います。

ビジネスモデルが定まっていない会社の場合、出資時のバリュエーションは1億円に近い数字になります。シリアル起業家だったり、プロダクトがすでにローンチしていてトラクションがあったりするとバリュエーションが3億円や5億円、時には10億円みたいなことがシードステージでも起こり得ます。

シリーズA以降での資金調達の成功確度を上げたい起業家の方は、自社の事業戦略のプレゼンもさることながら、上述した類似上場企業を頭に入れた上で将来のエクイティストーリーをVCと議論すると良いでしょう。できる営業マンが自社商品のプレゼンだけに必死にならず、顧客の普段の行動や要望を踏まえた上でプレゼンするのと同じだと思いませんか。

起業(スタートアップ)≠資金調達したい

起業が一昔前に比べるとメジャーになってきました。新規事業・新産業が立ち上がっていく上でとても素晴らしいことだと思っています。この流れは絶対に止めることなく、もっとブーストさせていく必要があると思っています。

しかし、多くの起業家や、これから起業したいみなさんとお話をする上で気になったことがあります。それは「VCから資金調達しない方が良いのでは?」という視点です。

お金を借りたり、株式投資を受けなくても事業を運営できるなら、それに越したことはないという考えも持っておいたほうが良いと思います。

当たり前の話ではありますが、貸主や株主といった関係者(ステークホルダー)が多くなると、自分の好きなように会社を経営できなくなります。株は返済義務がないから、とお考えになる方もいらっしゃるかもしれませんが、株主への還元を踏み倒すような思考を持つ方のところに投資家は集まってきません。

なので、そもそもお金をかけないで上手くいく方法がないのか、を常日頃から追求することを強くお勧めします。VCの私がこう書くのはおかしい話ですが。他人に助けを求めなくても自分の力で解決できるなら、それに越したことはないですよね。うるさいこと言われなくてすむし。

起業して、『運転資金が足りない。お金を集めよう。VCに行こう。』と考えるのは短絡的で、時に危険です。VCもたくさん増えてきて、お金は昔よりも調達しやすくなったので、この考えが当たり前になってきていることへ少しアラートを上げさせてください。

VCの特性も理解しておきましょう

・投資リターンの最大化が宿命

・ファンドの償還期限がある

・投資の成功確率が低い(10社投資して、2-3社でリターンを出す。それ以外はトントンまたはマイナス。スタートアップをディスっているのではなく、ファクト)

・自分で会社を経営しないので、再現性を拠り所にしがち(類似上場企業の時価総額や業績など)

VCはお金の出し手ではありますが、前述した通り、VCファンドの出資者にリターンを将来分配する必要があります。VCから調達した瞬間から、起業家は企業価値を最大化していくことに集中しなくてはいけません。時には自分のやりたいことを放棄してでも、企業価値を最大化していくことに注力する必要があります。時には自分が売りたくないタイミングでも会社を売却しなくてはいけない日がくるかもしれません。しかし、起業家ご自身の意思で企業成長を実現させるために外部株主を招き入れた以上、そうせざるを得なくなります。シリーズA、シリーズB、シリーズCとラウンドを重ねていく場合、各ラウンドの投資家に対して次なる目標をコミットしていく。そういう「ゲーム」だと言っても過言ではありません。

エンジェル投資家の場合であっても、リターンをもたらす必要がありますが、VCのように償還期限が無いのでエンジェル投資家毎にリターンや期間の考え方が異なります。VC以外の資金調達手段についても、色々と調べてみることをオススメします。

VC投資に適した事業って?

Boost Capitalでは、VCからの資金調達が本当に必要な事業なのかどうか、という論点が最初にきます。事業の良し悪しよりも先に、VC投資に適している事業なのかを判断します。一概に、投資が断られた=事業に魅力がないということではないことも覚えていただけると幸いです。

例えば、地元でモチモチでふわふわのパン屋を起業したいAさんと、ヤマザキパンのように全国に流通させる製パン業を起業したいBさんが同一条件で資金調達をしていれば、多くのVCはBさんへ投資をするでしょう。(これはあくまでも例えの話で、当ブログの内容をデフォルメしてお伝えしています。もちろん、Aさんの会社がグローバルカンパニーになる可能性はゼロではないです。)

VCが好む事業は、スケーラブル(事業規模が大きくなりそうな)な事業です。さらに付け加えると、上述した通り、上場している会社に似たような事業で時価総額が500億円以上あったりすると、ヨダレが出ます。時価総額が30億円の上場企業よりも、1,000億円の上場企業の方が望ましいのです。

また、起業家が自分のやりたいことと企業価値最大化のどちらを優先する方なのかも議論させていただきます。1時間そこらのミーティングでお互いの全てを理解するのは難しいですが、半年間や1年間の活動内容を聞くことで言動にズレがないか確認しています。

Boost Capitalでは、私たちの出資するお金が本当に必要な経営陣、事業なのかという点をとても重視して投資判断を行っています。

小澤さんの1社目の起業ストーリー

今回なぜこのようなnoteを書こうと思ったのかというと、小澤さんの口から「あなたのやりたいことはわかりました。とても社会的意義もあり、夢もある。でも、VCから出資を受けないほうがいいですね」と起業家の皆さんにコメントする場面に何度も同席したからです。

これは小澤さん自身がサービス立ち上げの難易度を知っていたり、サービスが上手く立ち上がらない状況でVCを迎え入れてしまったことによる苦労を、様々な投資先で見てきたからだと思います。事業経験のないキャピタリストが言うと「お前に言われたくないわ、ボケ」となるかもしれませんが(笑)、起業経験のある小澤さんに言われると説得力があります。私は事業会社の経営をしたことはありますが、ゼロから起業して、VCから資金調達をして、EXITした経験がないので、小澤さんの言葉の重みをいつもヒシヒシと感じています。

小澤さんは1995年から、インターネットを活用した何か新しいサービスを作りたいと会社の同期に声をかけて、毎週木曜の19時に喫茶店に集まり事業アイディアを議論していたそうです。様々なアイディアを出し合って、2年後にワクワクする事業アイディアにたどり着きました。

1997年にサービス作りに着手したそうですが、サービス作りの2年間、サラリーマン勤めを続けて、自分の給料を全部事業に突っ込んでいたそうです。2年間のサービス運用を経て、1999年に会社を設立したそうです。会社を設立する順番が今の多くの起業家の皆さんとは違いますよね。

ちなみに95年ごろからインターネット関連事業にチャレンジしていましたが、ずっと同じ仲間と一緒にアイディア出しとサービス運用をしていたそうです。当時は会社も設立していないので雇用はしていません。すなわち人件費が発生していません。

さらに、会社を設立したタイミングで、某投資家が「明日にでも5億円振り込むよ」と言ってきたそうです。会社設立のタイミングですでにサービスが有名になっていたので、「投資したい」と投資家が寄ってくる状態になっていました。小澤さんは「サービスが良ければ投資家は勝手に寄ってくる」とBoost Capitalの起業家面談の際に、起業家の皆さんによく伝えています。

最後に

これから資金調達をお考えの起業家の皆さんにお伝えしたいことをまとめます。

・そもそも外部株主を入れるべきか、入れないべきか

- 入れなくてもすむアプローチ方法も考える。調達ありきで考えない

・VCの求めるリターン基準を把握しているか

- VCを入れる必要があるのか

・VCが投資検討するロジックは何なのか

- どのような上場企業がいて、VCは自社との対比でどういった類似企業を例示するだろうか

上記のポイントを踏まえた上で、VCとの面談に臨まれると良いでしょう。伝え方、見せ方も変わってくると思います。事業戦略自体も変わってくるかもしれません。

しつこく、VCの私が書くべき内容ではないですが、別にVCから資金調達を受けることが正義でもないし、正解でもないです。責任やプレッシャーを負わないで上手くいく方法があれば、その道も検討してみましょう。

また、事業が上手くいくかどうかわからないタイミングでVCから調達をしないで、小澤さんのように「よし、今こそ勝負すべきだ!」というタイミングで調達するのも一つのアプローチだと思います。起業したら絶対にVCから資金調達しなくちゃいけない、なんてことは1mmもないのです。

えらく長くなってしまいましたが、資金調達の成功確度を上げたい、と思う起業家の皆さんのお役に立てば幸いです。

Let's boost together!