美容師の独立資金『融資の方法』を解説

美容師の独立に資金はいくら必要か?

必要な独立資金は?

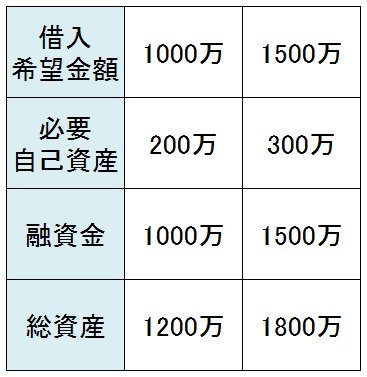

美容師が実際に独立する為に必要な資金は、およそ1,000〜1,500万となっています。

ただ独立資金はどこにお金をかけるかによっても大きく変わってきます。

独立資金として使うお金の中で一番大きく影響が出てくるのが『物件』になりますので、そのあたりを掘り下げていきましょう。

【居抜き物件の独立資金】

独立時の物件には大きく分けて2つあります。

元々美容室だった「居抜き物件」と

なにもない状態からの「スケルトン物件」です。

居抜き物件のメリットは、水回りの工事など開業に必要な基礎工事がある程度整っています。

その他にも、シャンプー台やセット面、椅子もそのまま残っているケースも多いので、そのまま使えれば内装費がかなり抑えられます。

それらも踏まえ、都内近郊での独立でも1,000万円ほどになります。

【スケルトン物件の独立資金】

スケルトンの独立資金は1,500万円ほどになります。

メリットとしては、ゼロから内装をいじれるので自分のイメージに近いお店を作れます。

費用がかかるのは水回り、ガス、電気等の基礎工事が必要になります。

スケルトンでのおよその予算は1,500万円になります。

独立資金の調達方法

自己資金を貯める

まず肝心なのは「自己資金」です。

とはいっても自己資金だけで独立した方はほとんどいません。

多いケースは200〜300万円です。なかには500万円という方もいらっしゃいますが、多くはありません。

自己資金は0というわけにはいかないのでできるだけ早い段階から貯めておくと良いです。

自己資金だけで独立は難しいので、それ以外の部分は融資を受けることになります。

融資の際の基準は、ざっくりとですが借入希望金額の20%が自己資金であることが望ましいです。

*2023年現在、貸し渋りがあり1,000万円以上の融資申込みは個人では弾かれる傾向があります。

金融機関としては、事業経験のない方の信用度は自己資金をコツコツ貯めてきた真面目さや計画性で判断されます。

必要に応じた自己資金は確保しておきましょう。

いくら美容師の実績をアピールをしてもそれだけでは足りません。

「経営者」として貸した金額がきちんと返してもらえるかが大切になります。

独立資金の融資方法

日本政策金融公庫からの融資

一般的に独立をする際の融資申込みは日本政策金融公庫に申し込む場合が多いです。

日本政策金融公庫とは、国が運営している金融機関です。

独立を考えたときにまず相談するのがこちらになると思います。

銀行(保証協会)からの融資

初めての創業でいきなりメガバンクなどに申込みはできません。

まずは信用金庫に申し込みの相談をすることをオススメします。

融資を受ける場合には、ご自身が経営する会社の成長に合わせて融資してくれる先を選ぶ必要があります。

創業したばかりであれば、日本政策金融公庫での創業融資制度、会社が安定してきていれば信用保証協会の保証付融資、それから銀行がリスクを背負って融資してくれるプロパー融資となります。

銀行の融資を受ける場合、東京信用保証協会の審査とセットになります。

*東京信用保証協会とは、信用金庫がお金を貸した経営者が倒産してしまった場合でも国が銀行に保証してくれるという協会です。(信用金庫としてはノーリスク)

ですので、信用金庫に申し込みすると保証協会と信用金庫の審査が二重であります。(保証料も発生)

融資決定の時期は日本政策金融公庫がおよそ1ヶ月

銀行は1ヶ月半ほどかかります。

融資を通過するために必要なことは

借入事故履歴がないかを確認する

これは有名な話ですが意外と調べずに融資の申し込みをする方も多いです。

CICという信用情報機関に問い合わせをすれば簡単に調べられるので必ず確認しましょう。

事故履歴があると5年は申し込みができません。

美容師免許が手元にあるか確認する

これが意外と盲点になります。

提出の可能性があるので手元にあるか確認してましょう。

意外と探すとなかったりします。

再発行までには時間がかかるので、物件と融資の兼ね合いでタイミングが大切なので余計な出遅れにならないようにしましょう。

*超重要『融資用』事業計画書の作成

これは非常に重要なポイントです。

申し込めば満額可決されるわけではありません。

開業していかに黒字を出せるのか?

この点を金融機関は当然重要視します。

融資が通るような計画書の作成が必要になります。

現実から乖離し過ぎてはいけませんが、金融機関を納得させる内容にしなければなりません。

これにはコツが入ります。融資経験が多い方のアドバイスがあった方が希望の金額に近い融資が受けれるでしょう。

事業計画通りにいくという根拠を示す資料の提出

黒字化を示す計画書が作れたとしても、その根拠となる資料がなければ判断は渋くなります。

以下のような資料は作成するのがオススメです。

自身の美容師としての実績を示す資料(指名売上、再来率等)

出店するお店の『売り』についての説明資料(他店と何が違うのか)

いくら計画が素晴らしくてもこれを実行できる人材かを示さないといけません。自身がそれに足る人物だということを証明し納得を得ましょう。

追加でオススメなのが、コンビニや信号機よりも多い美容室のなかで、自身の美容室がなぜ成功するのか。サロンコンセプトもプレゼンできると良いです。これらもできれば経験者のアドバイスがあるとスムーズと思います。

計画書を理解し、面談時にプレゼンできる準備

計画書、追加資料が揃っても面談時の説明がうまくいかないと金融機関は信用してくれません。特に日本金融政策公庫は経営者自身をよく見る傾向にあるので、面談時の受け答えは非常に重要です。

面談前に何度も確認し、見なくても説明できるレベルにいければ理想です。