該非判定が国家資格にならない理由を考える

該非判定を初めて見たのは、ブラック企業にいた頃です。

その専門性の高さ故に、何が行われているのか理解できず冷や汗をかきました。

パラメータシートを街角アンケートのようにピピピッと適当に☑をつける営業マンたち。

明らかにトーシロが手に負える代物ではありません。

当時は輸出管理部門では無かったのですが、以前記事にしたように輸出管理が崩壊していたので、ド素人の私に審査業務が回ってきました。

貿易実務は心得ていましたが、当時の私にとって輸出管理は得体のしれないルール。

経営層は輸出管理の専門性を理解していなく、貿易実務が出来る人間なら分かるだろうと安直に考えられ、輸出管理代理としての役目を求められたのです。

ド素人の私はこんな専門性の高い仕事なら、何か資格があるんじゃないかと思い調べてみます。

出てきたのは、STC認定試験という聞いたこともない民間資格。

国家資格じゃないのか、と当時思った次第です。

テーマ

今回は、該非判定を行うための国家資格は制定されないのかというテーマで考えました。

通関士のように該非判定を実施する専門職のイメージです。

該非判定の義務

日本では「輸出者等遵守基準を定める省令」によって、輸出を行う事業者は組織の中で該非確認責任者を選任することとなっています。

該非判定の専門性は高く、適切な判定を実施するには知識と経験が必要です。

しかし、民間企業では急な人事異動により、この重要な職務が専門性を持たない人に任せられることがあります。

省令で定められているのは該非確認責任者を選任する事だけで、この人がド素人だとしても選任できるからです。

外為法違反には重い罰則規定があり、知らなかったは通用しません。

その一方で、輸出管理の現場には常に外為法の専門家レベルの人材がいるわけではないのが課題です。

輸出通関との実務の違い

経産省への個別許可申請はNACCSを使って申請します。

通関士が税関にNACCSで通関申告するのに似ているようですが、異なる点があります。

1. 許可申請するのは該当品のみ

通関申告は税関へ全て申告するのに対し、経産省に対しては該非判定で該当と判断された貨物が許可申請対象となります。

対象外、非該当と判定された貨物は許可申請は不要です。

該非判定自体は必要ですが、その審査結果は社内で文書保管しておくのみです。

2. 包括許可制度がある

該当品でも包括許可制度を使用すれば、個別許可申請が不要になるものがあります。

包括許可は自主管理が十分に出来ている企業に対して、認可される制度です。

通関でもAEO制度がありますが、手続きの緩和や簡素化がされるのであって、通関申告自体が免除されるわけではありません。

つまり、通関と違って該非判定は全て経産省へ申請する訳ではなく、自主管理を基本とした制度となっています。

自主管理の構造

輸出担当部署や品質管理部署等が該非判定を実施し、輸出管理部門が審査を実施するのが一般的です。

つまり、実施部門と審査部門が別々にあります。

該非判定を国家資格とするならば、実施部門と審査部門のどちらに必要になるのか、若しくは双方必要なのかというのも課題になります。

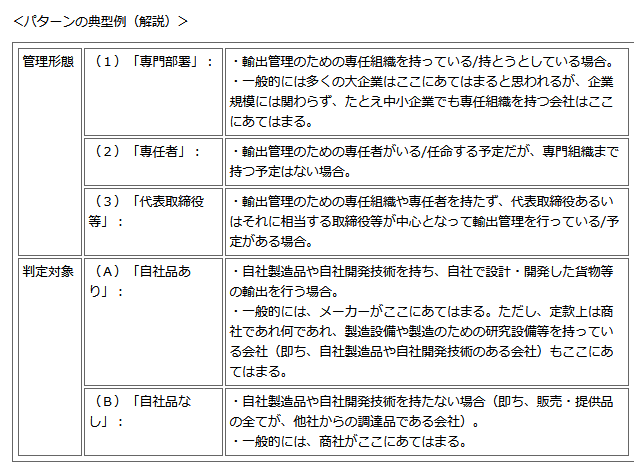

また、CISTECが公表するモデルCPでは、以下3つの管理形態が想定されています。

企業規模が小さいところは、代表取締役等が輸出管理を行うこともあるという事です。

代表取締役に資格取得を課す事となり、中小企業含めて国家資格者設置の義務化はハードルが高いと思われます。

サラリーマン資格の弱点

仮に該非判定を国家資格化するとしても、独立開業するような資格ではなく、民間企業の社員として働く事が想定されます。

この場合の弱点は、あくまで会社員である事です。

極端な例ですが、該非判定の資格者が輸出貨物を「該当」と判定します。しかし代表取締役から上位顧客ですぐに出荷したいから「非該当」と判定してほしいと指示を受けたとします。

この場合、会社員としての正解は代表取締役に従う事です。

外為法違反を上層部から命じられる可能性はゼロではありません。

どこぞの闇企業では外為法等遵守事項を全然遵守出来ていませんでしたし、違反を命令しかねない企業は世の中にあります。

会社員という身分がある以上、外為法違反の命令を食い止める抑止力になれないのが弱点です。

まとめ

考えを巡らせた結果、仮に該非判定が国家資格になったとしても、恐らくブラック企業はブラック企業のままでしょうし、外為法違反するような企業は違反するだろうという結論にたどり着きました。

サラリーマン資格が抑止力を持ちにくいのであれば、経産省からすれば自主管理とそう変わらないという事になります。

中小企業含めて展開のハードルもあるので、恐らく国家資格にするのは難しいです。

一方で、通関はよく出来ている仕組みなのではと改めて思いました。

メーカーで自前通関を行っている事は稀で、基本物流業者に通関を委託します。

それにより、外部企業の第三者目線で適切な通関申告をし、関税輸入消費税納付を行うことができます。

該非判定もこのような仕組みに収まらないでしょうか。

いいなと思ったら応援しよう!