セービングヴォールト:アルパカさんの新戦略

おはようございます。🐤

またまたアルパカさんの新商品です、「Savings Vault Strategy」といいます。今日はこれをご紹介していきたいと思います。

前回の振り返り

これもAutomated Vaultsの一種だそうで、前回のは実はAutomated Vaultのうちの「Market-Neutral Strategy」なのだそうです。

Market-Neutral Strategy

Savings Vault Strategy

僕は思いっきり前回の「Market-Neutral Strategy」を「Automated Vaults」と紹介していましたが、ほんとうはこの2つをあわせて、「Automated Vaults(自動化ヴォールト)」というそうです。

そもそも「Market-Neutral」とはどういう意味だったかというと、ある資産のロングとショートをうまく組み合わせて、ドルを基準に値上がりも値下がりもしないポジションを作り出すというものでした。

値上がりも値下がりもしないけど、利子だけはやたらとつくと、そういう戦略でした。僕もめちゃ期待していたので前回の記事を書いた時にすぐ$10,000預けています。あれから6週間、利子はついたでしょうか。

$9,997 USDT預け入れて、18ドルほど両替や何やらで引かれて、$9,979スタート。で、$65くらいの利子ということは、年利換算で5.6%…ちょっと、表示のAPYがまったく出ていない結果となっています。中長期の投資だからと、1~2週間はけっこう我慢していましたけど、なんか納得がいかない結果になっています。

納得がいかないけど、まあかろうじてレンディングに預けるよりは良い利率であるようなので、もうちょっと運用を続けてみます。

Savings Vault Strategy

なんかテンション下がってしまいましたが、今回のはどういう商品かといいますと、ドル建てではなくて暗号資産建てです。例えばBTC Savings Vaultでいうと、BTC-BUSDのプールで、BTCショートとロングをうまく組み合わせて、ちょうど1.0倍のBTCロングを作りだします。

…何を言っているかわかりますか?(;^_^A

要するに、BTCを現物で保有するのと同じくらいの安定でありながら、レバレッジをかけたイールドファーミングの利回りを得ることができる投資商品なのです。

レンディングでいいじゃんって? 確かにそうですね、システムにバグがあったりするリスクが増えるので、それなら実績豊富で安心なレンディングでいいじゃんっていうのがありますが、ただ、利回りは(理論上)でかいということです。

しくみ

どういうしくみなのかちょっと見ていきます。

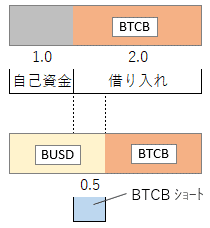

3倍の例で考えてみますね、まずBTCB-BUSDの3倍レバレッジのポジションは、BTCBの0.5倍分のショートになります。(説明ははぶきます)このポジションを仮に1.0 BTCB分の自己資金で、2.0 BTCBの借り入れと合わせて3.0 BTCB分のポジションを作ったとすると、0.5 BTCB分のBTCショートの性質をもったポジションができるわけです。

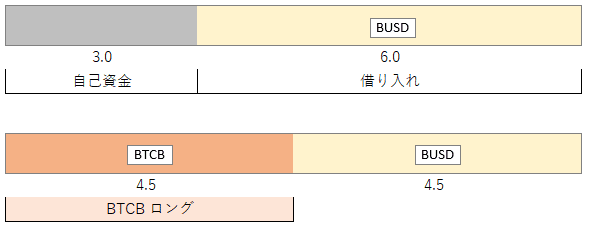

もうひとつ、3 BTCB分の自己資金で、6 BTCB分のBUSDを借りて9 BTCB分のポジションを作ったとすると4.5 BTCB分のBTCロングの性質をもったポジションができます。

この2つのポジションを合わせて、4.0 BTCB分のロングの性質をもったポジションができあがります。4 BTCBの自己資金で4 BTCB分のロングポジションができあがります。つまりレバレッジ1倍で、現物をもっているのと同じです。それでいて12.0 BTCB分のファーミング報酬(CAKEなど)が得られます。その代わりに借り入れた資金の金利を払う必要があります。

ということでした、なんとなくわかりましたでしょうか。

ただのBTCB-BUSDとの違い

自分で気づいてしまったのですが、これってただのBTCB-BUSDと大差ないじゃない?

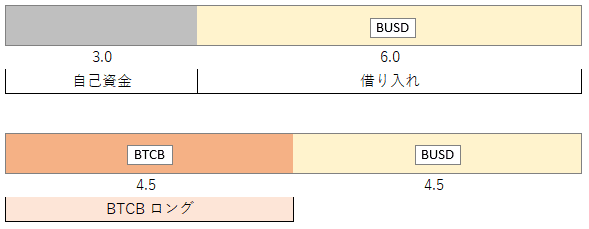

ということで、改めて考えてみます。さきほどのBTCBロングの図を再掲します。

3.0 BTCBの自己資金にたいして3倍レバレッジで、4.5 BTCBのロング。これはレバレッジが1.5倍かかっているわけで確かに違いがあるのですが、2.0倍のレバレッジだと3.0 BTCBの自己資金にたいして3.0 BTCBなので、そんなたいそうなことをしなくてもこれでいいじゃない? と思ってしまいました。

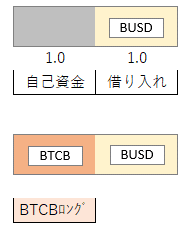

上の図のとおりで、1 BTCBの自己資金に対して1 BTCBのロング。もらえるファーミング報酬は2倍です。

ただ、まあ、3倍とか8倍の方が利率がいいよね、CAKEとかBSWとかたくさんもらえるんですよね、ってことなんだと思います。何にせよBUSDとかステーブルコインの使い道って多そうなので、レンディングプールへの預け入れも高利率がキープできそうですね。

xALPACAトークン(ガバナンス)との関係

さてここまで説明して、大事なことを思い出しました。このSavings Vaultに投資できるのはxALPACAホルダーに限られているようです。

AIP-6の投票によると、$1分のxALPACAで、$1分の自動化ヴォールトに投資できるということです。仮に$10,000分の投資をしたければ、$10,000分のALPACA、5月8日現在のレートでいうと約24,000 ALPACAをガバナンスヴォールトに1年間ロックしないといけません。

常々思っていますが、このガバナンスがあまり美味しくなくて…たった30%やそこらで1年間ロックするという時点でかなりの信者なのに、この表示されているAPYというのは実はロック期間を1年間に保ち続けないといけないというトラップがあります。

だからもしロック期間の延長をせずに、1年後に全額引き出したいという方は表示APRの半分を基準に考えた方が良いです。これからやる人はご注意を。

訳語を考える

アルパカさんの新しい戦略、Savings Vault Strategy。直訳すると「預金ヴォールト戦略」ということなんですが、これだけレバレッジをかけておいてかつ元本保証があるわけでもないのに「預金」もないもんだと思うので、どうしても抵抗があって直訳を使うのは避けようかなと考えています。

というわけで僕は「セービングヴォールト戦略」と訳すことにします。(逃げ)

まとめ

セービングヴォールトは、現物をホールドするような比較的安定した投資方法でありながら、ファーミング報酬だけは3倍いただこうという夢のような投資です。金利を支払う必要があるので、少しリスクはあるものの、おそらくレンディングプールに預け入れるよりは利率は高くなるのではないかなと思います。

しかし、レバレッジかけまくってドル預金と同じ値動きだったり、レバレッジかけまくってBTC現物ガチホと同じ値動きだったり、ほんとにレバレッジって面白いですね。レバレッジってなんだっけ? と思ってしまいます。

預けるか預けないかは、あなた次第!

5月12日(木)の19時頃(日本時間)に開始予定です。

それではまた、DeFi~(@^^)/~~~