出前館決算 売上増加も大赤字 利益を悪化させているのは○○事業!

こんにちはhissy(@hissybiz)です。今日は出前館のFY2021Q2決算を解説していきます。さ、今日もビジネスレベルあげ!

---

ビジネスに役立つ話題中心に発信しています。ぜひ以下よりtwitterフォローよろしくお願い致します。

https://twitter.com/hissybiz

サマリ

1.売上は大幅増加も赤字も大きい

2.配達代行が原価割れしている様子

3.配達密度を上げるためしばらく成長投資は続く

4.現金は近い将来使い切りそうなので資金調達必要か

PL確認

・売上高:62.3億円_YoY+210%

・営業利益▲51.9億円_前年同期比▲44.1億円

売上は前年同期比で約3倍と大きく成長していますが、営業利益は逆に赤字が大きく膨れている状況です。

なぜ赤字が膨れているのでしょうか?

「浜ちゃんのTVCMとか販促費にお金使っているからでしょ?」

と思いますよね。一部正解なのですが、それだけでは説明できません。詳しくは後述します。

・GMV(流通総額):403億円_YoY+78%

・加盟店数:5.9万点_YoY+179%

・アクティブユーザ数:582万人_YoY+82%

流通総額、加盟店数、アクティブユーザ数それぞれ、非常に大きく成長していることがわかります。

加盟店数およびアクティブユーザ数が増えているのは長期的に見て良い傾向です。

また、1480万件のオーダー数に対して403億円の流通総額ということは、1件あたりの購入金額は約2,700円程度であることがわかります。

出前館がデリバリーを代行する「シェアリングデリバリー」の流通の成長は非常に早く前年比で約6倍という成長をしています。

やはり、自前でデリバリーはデキないが、uber eatsや出前館に代行してもらいたいという需要が非常に大きい1年だったことがよくわかります。

さて、ここで出前館がなぜ赤字であるのか、そしてどうしたら黒字化していけるのかについて書いていきます。

出前館のビジネスモデルは加盟店からの出店利用料(初期費用+売上の10%)および、配達代行手数料(売上の25%(30%から値下げ中))という収益構造になっています。

ここでポイントなのは、送料をお客さんからもらえていないということです。あくまで、配達代行手数料は売上の25%という金額なのです。

また、料理を配達する場合、購入金額によってコストは変わりませんよね?高級料理を運んでも1,000円のファーストフードを運んでもコストは一緒です。

ということは、1件あたりの購入金額が収益性に大きく影響を及ぼすことになります。

先程確認したように、出前館の1件あたりの購入金額は約2,700円です。

たとえば、現在出前館で募集しているアルバイトの求人広告を見ると上記のように時給は埼玉県川口市で1,000円~1,100円となっています。

また、交通費の支給や備品・バイク費用などを考えて、1人あたり実質1,500円/時間 ほどの固定費がかかっていると仮定します。

配達手数料は売上の25%ですから、1件2,700円の配達をすると2,700円×25%=675円の売上が入ります。1,500円のコストをペイしようと思うと1,500÷675=2.2なので、1時間あたり3件以上の配達が必要になります。

さらに、出前館では配達をアルバイト等の直雇用のパターンと業務委託先に委託しているパターンとがあります。

もちろん、業務委託のほうが手数料が乗っかりますので、1件あたりのコストが高くつきます。すると、1時間あたり4件程度の配達が必要になってくる可能性があります。

また、配達代行手数料の売上の増加(前4半期比+13.9億円)よりも売上原価(前4半期比+17.9億円)と人件費(前4半期比+5.6億円)の合計の増加のほうが大きくなっていることがわかります。

つまり、配送代行業は現状「原価割れ」している可能性が高いです。

理由は2点あるかと思います。

1点目は、需要に採用が追いつかないことによるコスト高な業務委託で需要増をカバーしている点。

2点目は、上記の1時間あたり3件以上の配達がデキていない可能性。

1点目に関しては直雇用比率を上げていくことで改善はしていくでしょう。一方で、2点目に関しては配達密度を大きく改善する費用があります。つまり、もっと流通規模を拡大させなければいけません。

配達代行はあくまで、加盟店数を増やし、流通総額を増加させるための取組であり、配達代行がブレークイーブンを迎えると、サービス利用料の売上10%の手数料収入が積み上がっていき、黒字化・収益増に向かっていくことがデキます。

また、フードデリバリー市場はuber eatsに加えて楽天デリバリーやdデリバリー、などなど、非常に競争が激しい環境となっており、気を許したらシェアが急落するようなこともあり得る市場環境です。

ですので、投資の手は緩めるわけには行きません。

ですので、しばらくは配達密度増加に向けた流通増に向けてガンガン投資していくことになります。

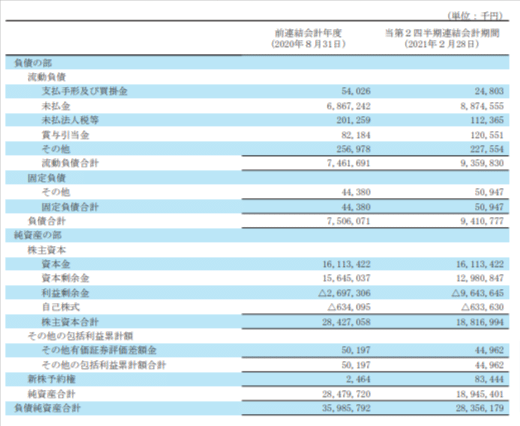

BS確認

現金は198億円あるものの、この6ヶ月で約90億円減っています。LINEから出資してもらった200億円もあっという間に使い切りそうです。

とはいえ、営業キャッシュフローがプラスに転じるようになるのは、まだ先だと思いますので、近い将来に追加の現金調達が必要になってくるかと思います。

気持ちいいくらいの、お金の使いっぷりですね。

また、出前館はプラットフォームであるので商品を提供していません。かつ飲食店側は出前館にだけ掲載するインセンティブは、ほぼないので、当然ながら他のデリバリーサービスも登録利用します。

なので、仮に流通が大きくなっていったとしても、投資をせずとも流通が伸びていく仕組みも必要になってきます。

hissyが経営者ならこうする

はい、「もしもhissyが経営者なら」のコーナーです。

私だったら、以下の取組を実施します。

飲食店のDXサービスの開始

先の通り、現在の出前館のビジネスモデルですと、飲食店をひきつけておくインセンティブが弱く、常に代替企業の驚異にさらされます。

一方で、加盟店数では圧倒的なカバレッジを誇る強みを利用し、飲食店のDX支援サービスを開始します。

具体的には以下のようなものです。

・POS(レジ)クラウド管理

・アルバイト採用

・来店予約

・テーブルオーダーアプリ

・他店人気メニュー調査

POS管理や来店予約、テーブルオーダー等についてはLINE社とのシナジーが発揮できる部分ですし、どちらにしても飲食店に対して営業を掛ける必要がありますが、そこはソフトバンクグループの営業力を利用できれば問題ありません。

何にしても、加盟店である飲食店から収益を上げるというモデルであるので、飲食店が使ういろいろなお金を徹底的に出前館に寄せていく戦略を取るわけです。

最終的には飲食店に取ってのAWSのように「デリバリーしたい」「来店予約取れるようにしたい」「コミュニティをつくりたい」など、飲食店が利用したい機能をクロスセルしていくようなクラウドサービス企業を目指します。

そうすることで、既存の出前館の強み、LINEやソフトバンクグループとのシナジーを発揮しつつ、他社と大きく差別化することができると考えます。

サマリ

1.売上は大幅増加も赤字も大きい

2.配達代行が原価割れしている様子

3.配達密度を上げるためしばらく成長投資は続く

4.現金は近い将来使い切りそうなので資金調達必要か

まだまだ、明確な勝者が決まっていない、フードデリバリー業界ですが、出前館がこの後、どのように他社と差別化しながら収益化に持っていくかは本当に楽しみです。

また、LINEやZHD、ソフトバンクとのシナジーの出し方にも注目していきたいと思います。

お読みいただきありがとうございました。

ビジネス関連を中心に皆さんに役立つコンテンツをドンドン発信していきますのでフォローよろしくお願いします!発信していく中で自分としても成長していきたいと思っておりますので応援よろしくお願いします。

※サポートいただけると、メッチャ頑張れます!笑

---

ぜひ以下よりtwitterのフォローよろしくお願いします!

https://twitter.com/hissybiz

おすすめ記事です。