15年後に3,000万円達成するための皮算用|企業型DC×新NISAのシミュレーション

前回の記事では、企業型DCと新NISAを活用して資産形成を進めていることをお話ししました。

今回は、実際に15年後に3,000万円を達成するために、どのくらいの運用成果が必要なのか?

具体的な計算をもとに、皮算用してみたいと思います!

現在の資産状況と今後の積立計画

まずは、現状の資産と今後の積立プランを整理します。

現在の金融資産

企業型DC:340,000円(34万円)

新NISA:2,000,000円(200万円)

今後の積立計画(10年間)

企業型DC(40,000円 × 1年間):480,000円

企業型DC(55,000円 × 9年間):5,940,000円

新NISA(年間50万円 × 10年間):5,000,000円

これらをすべて合計すると、積立元本は約1,142万円になります。

毎月55,000円のフルベットを9年も続けられるのか・・笑

さらには年間50万円…けっこーーーきついぞ・・笑

ひとまずは今の給料水準をキープしていれば何とかなるペース。

巷の賃上げブーム(あるのか?それ)に乗ってもう少し余裕ある積立できると嬉しいな・・・

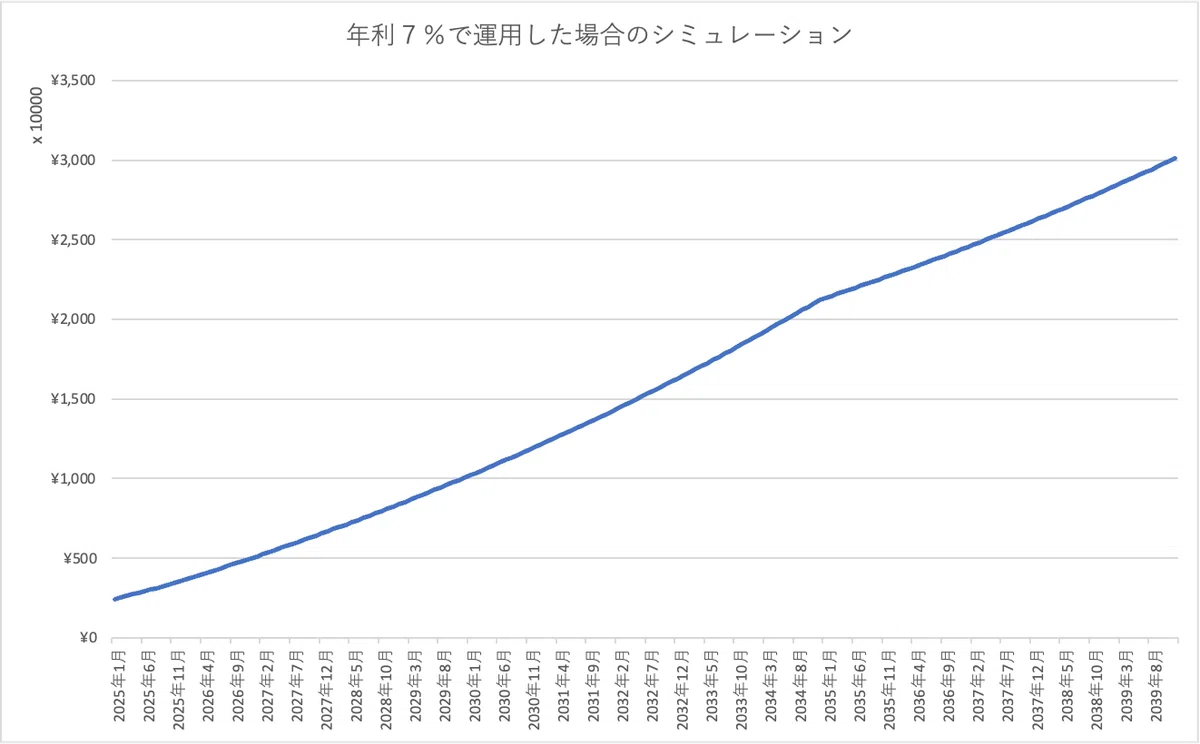

15年後の資産額をシミュレーション

では、この元本を年利7%で15年間運用した場合、最終的にいくらになるのか?

シミュレーションの結果は以下の通りです。

企業型DCの最終資産額:ざっくり1,400万円

新NISAの最終資産額:ざっくり1,600万円

合計:3,000万円(ギリギリ到達!)

つまり、15年後には目標の3,000万円にギリギリ到達できる計算!

すごいな〜!皮算用では幾らでも儲けることができます😆

定期預金みたいにキチンと年利7%で増えればこのグラフのようになります。

だいたいオールカントリー過去30年平均が年利7%で証券会社の資産予測とかの比較で使われたりするけど、これから30年同じように成長できるのか?は疑問ですよね。

年によってはマイナスになることもあるでしょうし、そしたら他の年でそのマイナスを取り戻してさらに7%だし・・・

普通に考えたら波乱万丈な流れで揺さぶられつつ、気づいたら7%じゃん!

って感じですよね。

でも、3000万円貯めるにはそのレベルのリスクを負うしかない!

60歳以降の資産運用について

企業型DCは原則として、企業が定める定年年齢まで積立が可能ですが、ナルタニの勤務先では60歳が定年のため、60歳で積立が終了します。

また、60歳以降の再雇用(契約社員など)の場合、企業型DCを継続できるかは企業の規定によります。

✅ 企業が再雇用者向けに企業型DCを提供している場合は、継続可能。ただし、雇用契約や制度による。

❌ 企業が60歳以上の社員に対して企業型DCを提供しない場合は、掛金の拠出はストップし、運用のみ継続可能。この場合、退職扱いとなるため、受け取り方法(年金 or 一括)を選択する必要がある。

新NISAについても、60歳以降は年収の低下が見込まれるため、積立は一旦終了し、残りの5年間は運用のみで資産を増やしていく形になります。

理想はこのままの給料を維持(できれば賃上げの波に乗り続けてさらにアップ)して積立を続けることですが、50代後半には仕事のパフォーマンスが落ちて給料が下がる可能性もあるでしょうし、そうならないことを願いたいところ…

国は70歳まで働かせたい感じもしてるので…もしかしたらうちの会社も定年が65歳、再雇用が70歳まで…みたいになってくるかもしれませんよね。

とはいえ、今の会社に60代後半まで働いてる自分のイメージが全く想像できません😆

というか、、、65歳できっちり引退しようと思ってるので、

なんとしても3000万円を達成してみせる!✊

まとめ

今回のシミュレーションでは、今の積立プランを継続すれば、15年後に約3,000万円に到達することが分かりました。

ギリギリですが、目標達成は可能!

とはいえ、投資には運の要素も大きく影響すると考えています。20代から定年まで長期にわたって投資を続けられれば、上昇相場と経済ショックを何度か経験しながら、最終的には大きな利益を狙えるかもしれません。しかし、自分は残り10〜15年しかない。

もしも暴落が15年後に来てしまったら、3,000万円どころではなくなるリスクも十分にある。

今後、60歳までの間に収入が減るようなことがあれば、目標金額の見直しが必要になる可能性もありますし、現時点では3,000万円を目指しているものの、ライフステージの変化に応じて柔軟に対応していくことも重要です。

前記のように65歳の時点で相場が悪化している状況であれば、運用期間を延ばすことも視野に入れないといけないかもしれませんよね。

現時点では「このまま続ければ3,000万円は十分狙える!」 ということが確認できたので、 このペースでコツコツ積み上げていきます。

企業型DCや新NISAを活用して資産形成を考えている方の参考になれば嬉しいです!

ぜひフォロー&コメントお待ちしています!💰📈