Photo by

qutakuta

国税不服審判所の裁決(令和5年9月〜12月)の紹介

0. はじめに

令和5年9月〜12月の国税不服審判所の裁決要旨が公表されたので、気になったものをいくつかご紹介します。

1. 消費税の課税仕入れの用途区分

まず一つ目は消費税の裁決で、金融機関の間で授受されるATM相互利用手数料の用途区分が争点(納税者敗訴)。

判断基準やその当否は不明ながら、ADW最判の趣旨からすると課のみ対応が狭くなるのもやむを得ないか。

(同様に非のみも狭くなるべきですが)

これは納税者が裁判所に提訴している可能性もあり、要注目。

2. 青色承認の取消し

二つ目は青色承認の取消しで、税理士に依頼していたのに2期連続で期限後申告になり、承認取消し(納税者敗訴)。

今年の最判の事案にもありましたが、よくある話なんでしょうか…。

3. 宗教法人による収益事業

三つ目は、宗教法人が車一台売ったら収益事業(物品販売業)と言われて課税を受けたもの(納税者敗訴)。

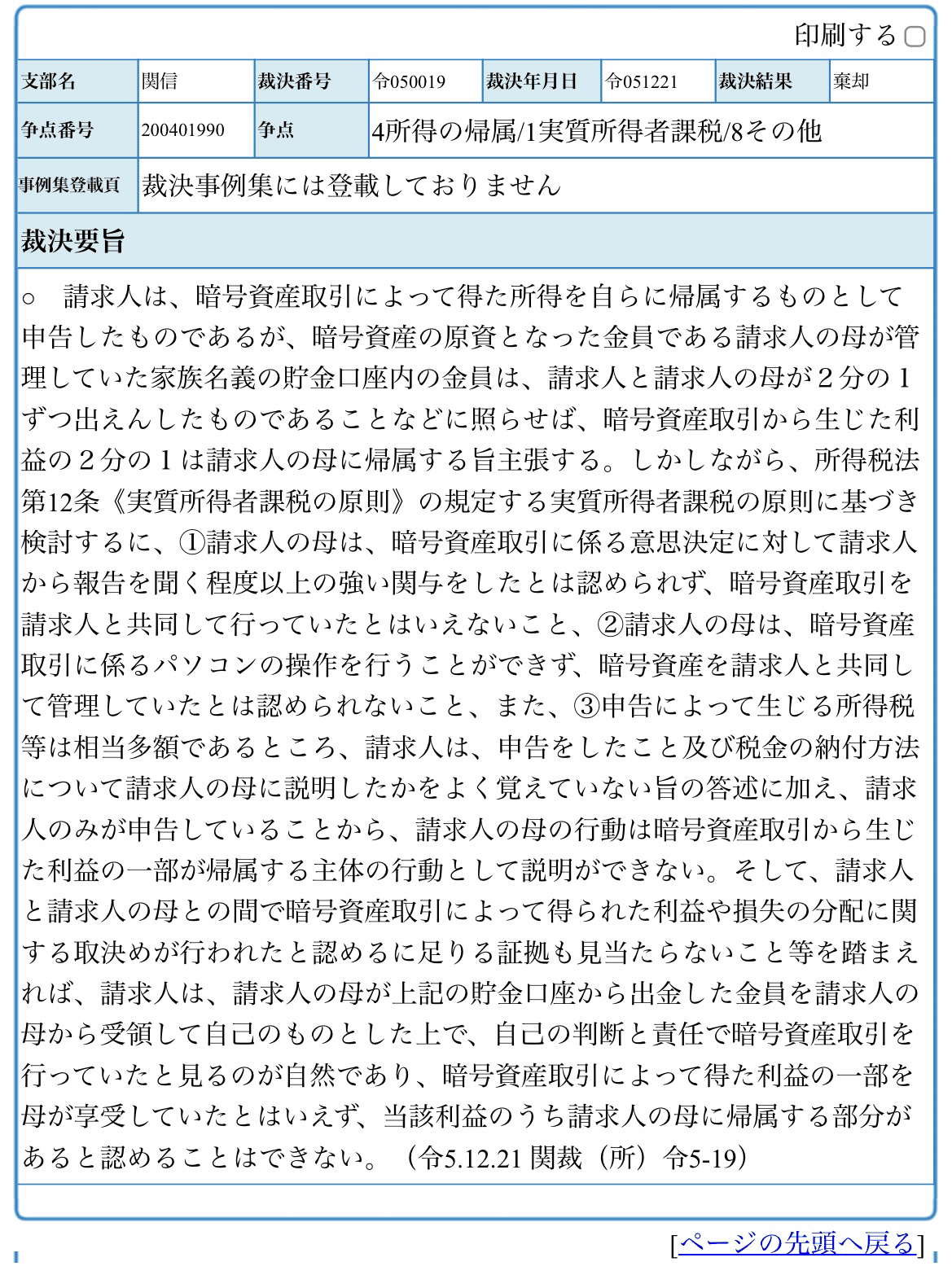

4. 暗号資産の所得の帰属(実質所得者課税の原則)

四つ目は、暗号資産の所得の帰属が争点。

と言っても、最初は100%自分の所得として申告して、後で母親と半分ずつだと主張したようで、中身も負けでやむ無しと言った感じです(納税者敗訴)。

当初申告の内容を前提にすると贈与税がかかることに後で気付いて、そう主張したのでしょうか?

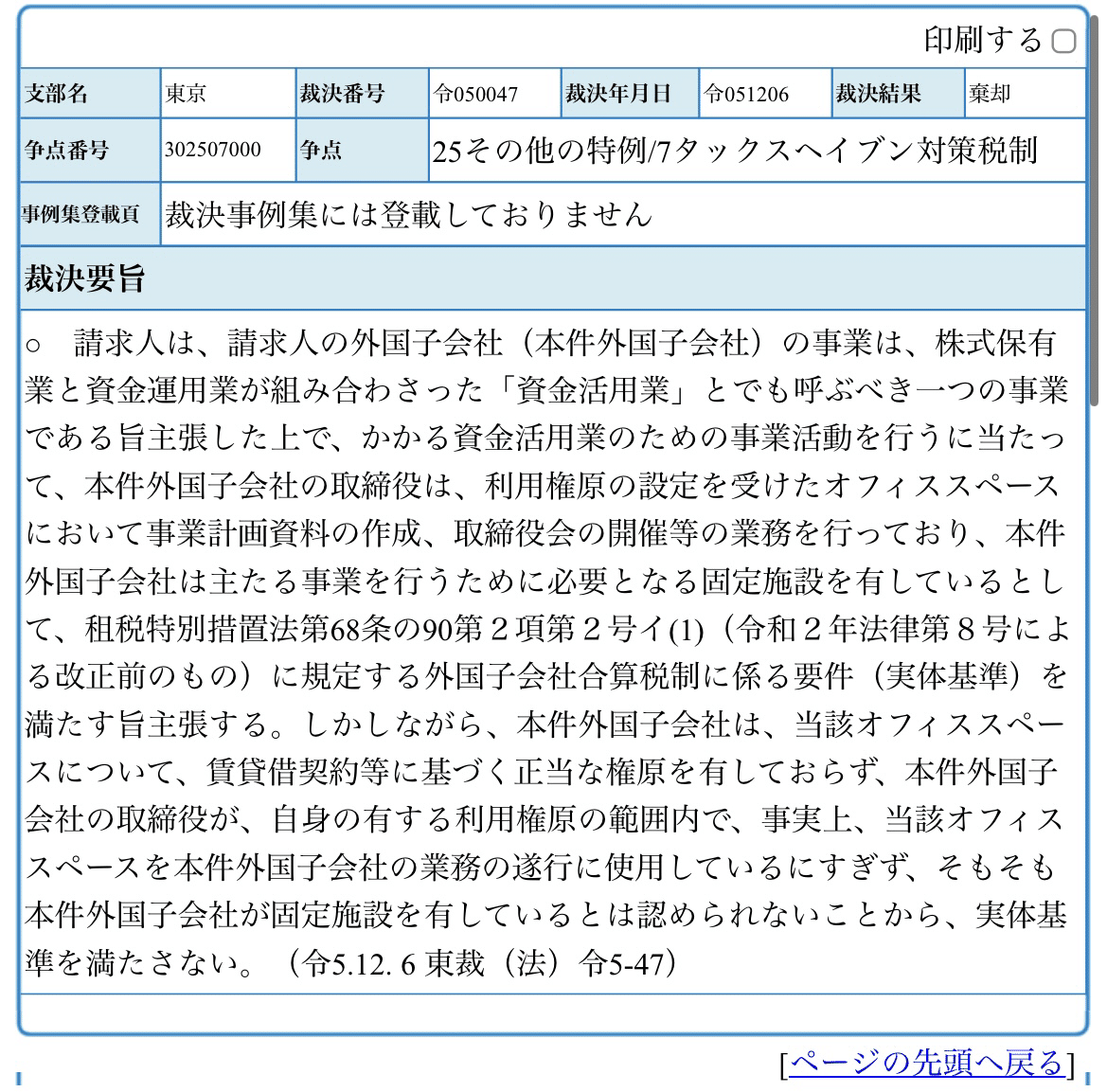

5. 外国子会社合算税制

五つ目は、外国子会社合算税制の裁決が複数あったので、それらのうち経済活動基準が争点になったものをご紹介します(いずれも納税者敗訴)。

6. 終わりに

今回のご紹介は以上です。お読みいただきありがとうございました。