インフレ再燃の前に現状を振り返る

ひろ理んです。

試験が終わったので軽く投稿しようと思います。

金価格と雇用統計

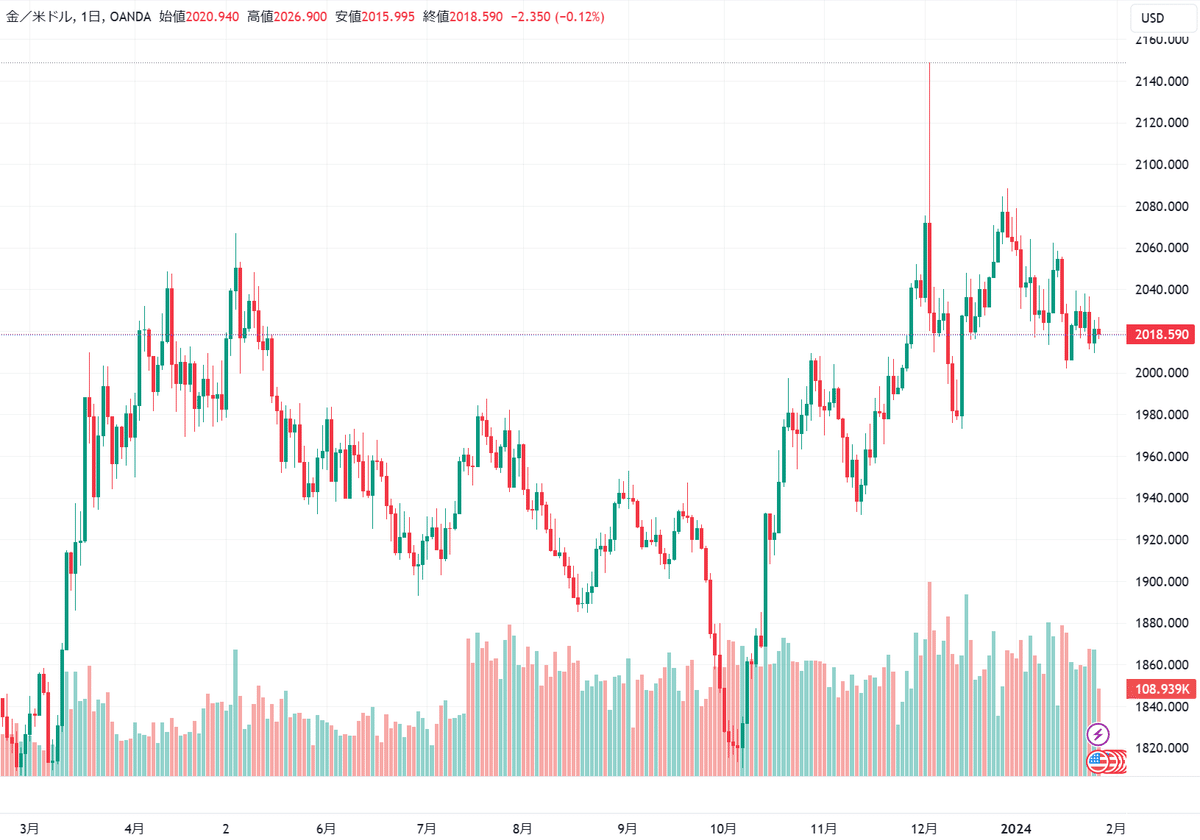

まず前回の記事を公開してからの金価格について

11月分の雇用統計が発表されてから数日は下げてましたが、そこが直近の底値となっており、最高値付近で推移しています。

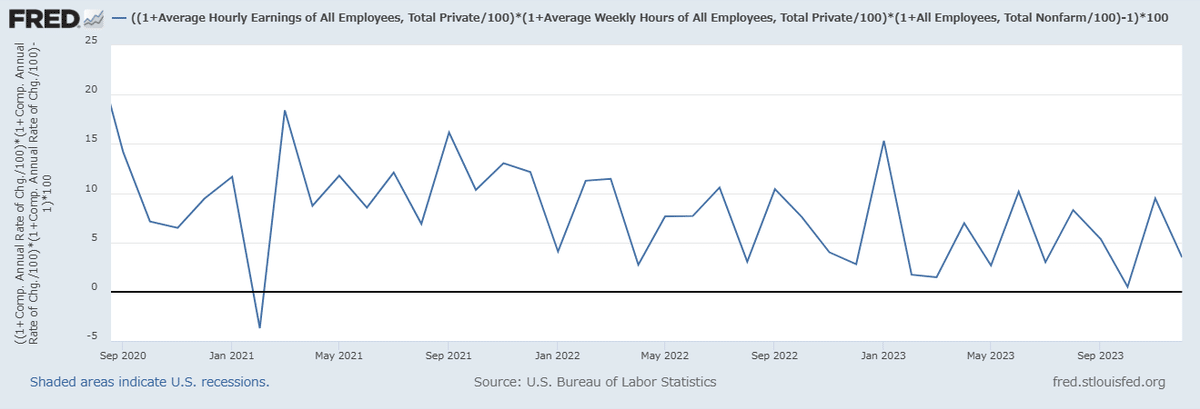

雇用統計がどうだったかと言えば、11月分は平均時給も労働市場全体も加速したものの、今月発表された12月分では労働市場全体が減速するというイビツな形になっています。

12月分も平均時給は加速したので、市場全体の減速は労働時間や労働者の減少によるものだと推測でき、つまり企業は労働者を雇う余力があまり残っていないことを示唆しています。

米大学4年生、就職難痛感-金融など高賃金業界の採用細り一転ピンチ - Bloomberg

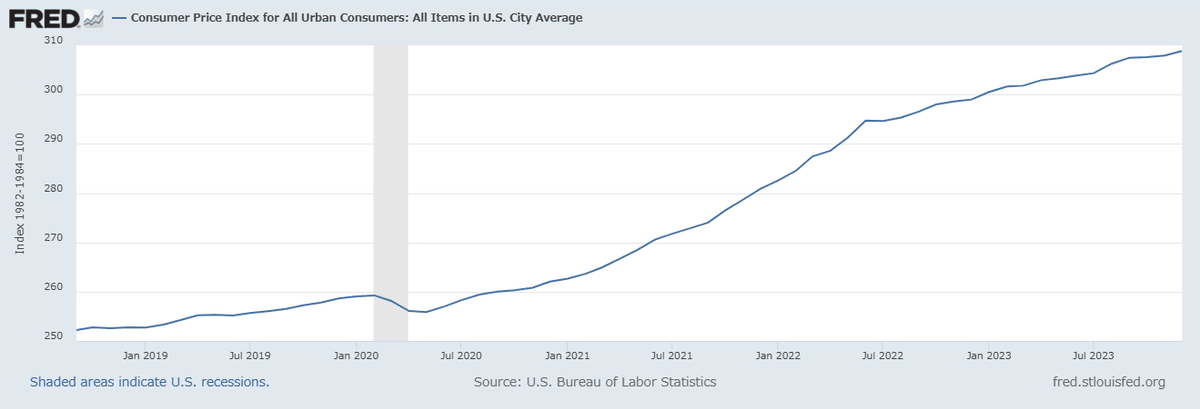

インフレ的でありながらデフレ的でもある結果となり、スタグフレーション的なデータだと言う事ができます。

株式市場とインフレ率

じゃあ株は横ばいなのか?と言われるとこう

金利上昇前の天井を更新しています。

でもS&P500の上昇はAppleやMicrosoftなどのS&P7によるもので、残りの493社はヨコヨコが続いています。

一部の株だけが上昇するというのは一般的に上げ相場の最終局面の特徴と言われており、特定の企業が相場を牽引しているということは、もしその企業が終われば市場全体が終わることを意味し、連れ安で他の株も終わることが予想されます。

Russell 2000もヨコヨコで、株全体が順調とは言えない状況です。

ちなみに日本も同じく大型は上げてますが小型はだめぽ

こういう時はインデックスではなく、これから上がりそうな個別株を探す方が良さげかなと。

そしてインフレの動向も3%前後でヨコヨコとしています

マネーサプライ(世の中に存在する資金量)は今まで減少を続けてきましたが、ここ最近はそのトレンドが崩れつつあります。

その要因としてはシリコンバレーなどの銀行破綻への救済措置であるBTFP(今年3月で終了予定)や、前回の記事で書いた米財務省の短期債を利用したステルスQEが挙げられます。

勿論それは長期的にドルにとって悪材料になります。つい先日日本の債務超過が報じられましたが、気付いてない人が多いだけでアメリカでも同じ問題に直面しています。

国の財務状況 「債務超過」702兆円 過去最大を更新 | NHK | 財務省

ルービン元米財務長官、米財政赤字は「ひどい状況」-増税必要 - Bloomberg

ですが誰かの借金は誰かの資産なので、民間部門に資金が移動し、流動性を供給して景気を上向かせ、株は今のところ余裕のある動きを見せています。

戦争と運賃上昇

また、インフレが景気的なものであれば利上げで何とか抑制できますが、それが地政学的・構造的なものであれば金融政策による効果は小さく、今まで以上の利上げを迫られるはずです。

去年後半からのハマス・イスラエル戦争で一時原油が急騰しましたが、今度はアメリカが直接フーシ派を攻撃するなど不吉な雰囲気が漂っています。

フーシ派はアメリカとイギリスの船を攻撃対象にすると表明し、フーシ派を支援するイランがミサイル攻撃を仕掛けるなど本当に不穏な状況となっています。

原油は今まで動いていませんでしたが、ようやく上がりました。

原油相場が急伸、武装勢力の攻撃で中東情勢の緊張高まる - Bloomberg

今回のイランの行動は紅海、インド洋、地中海の船を攻撃対象にしたことを意味し、輸送業者は迂回せざるを得なくなり、上海・中国輸出コンテナ運賃指数が急騰しています。

前回の記事では中国が世界にデフレを輸出すると書きましたが、運賃の上昇は中国の生産者のインフレに繋がりPPIを押し上げ、財の価格上昇に繋がる可能性が高いと思われます。つまり、価格転嫁されるのでCPIも上がらざるを得なくなり、消費者のインフレも進む恐れがあります。

そして西側の行動にしびれを切らした中東諸国がもし原油輸出を停止したら、1970年代のオイルショックのような事態になるはずで、物価の更なる上昇が考えられます。

そうなれば、今まで低下していた金利は上昇に転じ、株は下がらざるを得ません。

まとめ

という訳で今までデフレを予想してきましたが、個人的には見方を変えてインフレ2波を警戒し、中立的なスタンスでいようと思います。

一旦アメリカとEUが利下げを視野に入れつつインフレの匂いがするので株は(半年程度は)上がるのかもしれませんが、先述のように金利上昇の可能性を考えると全賭けはできないというのが個人的な考え。

(特にハイテクは金利上昇に弱いですし)

西側と東側の対立は今後更に激化しそうですが、過去の事例で言えば戦争になれば敗戦国はどこも経済が疲弊しますし、神様ではないので今の時点で勝敗は分からないです。なので中立的なスタンスを維持しているインドの株が長期的に良さげな気がします(あくまで気がするだけ)。

そして、緩和余力が残されていることと、銅と鉄鉱石の底打ち(まだ確信はしてない)を考えると、中国株も選択肢の1つになるのかもしれません(安易な逆張りはダメだけど)。

株だけではなくコモディティも買うべきだと思いますが、景気が悪化する可能性を否定しないでおこうかと。株安になればコモディティも一旦売られるはずなので、ひとまず来月のCPIと雇用が発表されてから考えようと思います。

他国が利下げを視野に入れつつ、日本はこれ以上緩和を行えない状況なのでレートによっては円の買いが考えられますが、インフレ2波が来れば金利上昇でドル円は上がるでしょうし、株高と実需を考えれば円売り圧力がかかるはずで、今の為替は方向性が分からず難しいですが、現金で持っておくという選択肢は避けたいなぁと考えてます。

(原油上がれば円安方向に進むかも?ぐらいの感覚)

この記事が気に入ったらサポートをしてみませんか?