雇用統計悪化で米金利急低下、9月FOMC 0.5%利下げ確率急上昇

サームルール発動、米国景気後退警戒から利下げ織り込み急上昇

注目された7月米雇用統計、予想をも下回る悪い数字が出ました。失業率に注目していましたが、失業率は前回4.1%、予想4.1%より大きく悪化4.3%へ。

・非農業部門雇用者数:+11.4万人(予想:+17.5万人、6月:+20.6万人)

・失業率:4.3%(予想:4.1%、6月:4.1%)

・平均時給:前年比+3.6%(予想:+3.7%、6月:+3.8%←+3.9%)

~非農業部門雇用者数の伸びは過去2カ月分、下方修正

NFP(非農業部門雇用者数)が前回、予想より大幅に低下していたことに加え、過去2ヶ月分(5-6月)が合計で2.9万人の下方修正となっていました。平均時給も前年比3.6%へと前月3.9%(これも3.8%に下方修正された)より低下、賃金インフレの鈍化も明白。そして最も注目していた失業率が前回4.1%

から4.3%へと悪化していました。コレが効きましたね、サームルール発動です。米国は過去の経験則からみれば100%景気後退入りするシグナルが出たのです。

サーム・ルールは、失業率の3カ月移動平均が過去12カ月間の最低値から0.5%超上昇した場合、景気後退に陥る可能性が高まるというものですが、今回失業率が4.3%に悪化していたことで、0.53%に上昇してしまった。赤いラインが0.5%、白い期間が景気後退期(リセッション)です。

これを受けて、米国債利回りはご覧の急低下。9月FOMCでの利下げが確信的となっただけでなく、9月FOMCでの利下げが0.25%ではなく0.5%になるのではないか、という予想まで出てきました。

報じられている大手金融機関の予想は以下の通り。

・シティ:9月11月FOMCでそれぞれ0.5%の利下げ12月0.25%

・JPモルガン:9月12月FOMCでそれぞれ0.5%

その前にも緊急利下げの可能性

・ゴールドマン:9月11月12月にそれぞれ0.25%、9月0.5%の可能性も

★金利スワップ取引によれば、9月の0.5ポイント利下げの確率は70%超

9月の利下げじゃ手遅れになるのではないか、という懸念が表面化してきました。9月に一気に0.5%下げる可能性も出てきましたが、その前に発表される経済指標が悪く、株の下落が止まらないようだと「緊急利下げ」の可能性さえ指摘され始めています。

ちなみに2000年以降のFRBによる緊急利下げは以下の通り。

1・ 2001年1月3日(0.5%) ITバブル崩壊

2・ 2001年9月17日(0.5%)9・11同時多発テロ後

3・ 2008年1月22日(0.75%)サブプライム~金融危機

4・ 2008年10月8日(0.5%)リーマンショック~金融危機

5・2020年3月3日(0.5%)パンデミック、コロナショック

今の金融市場が過去の緊急利下げ時に並ぶ危機的状況にあるとも思えませんが、何しろ大統領選挙前です。株価の暴落は現政権にとって大きな痛手。株価のための利下げがあるというわけではありませんが、8月はFOMCが開催されず、次回FOMCは9月17-18日ですので、ここまで金融政策対応ができない、という点が問題です。

それまでにも、次回9/6の雇用統計の数字が悪かったら?8/14には7月の米CPI、9/11にもCPIの発表がありますね。

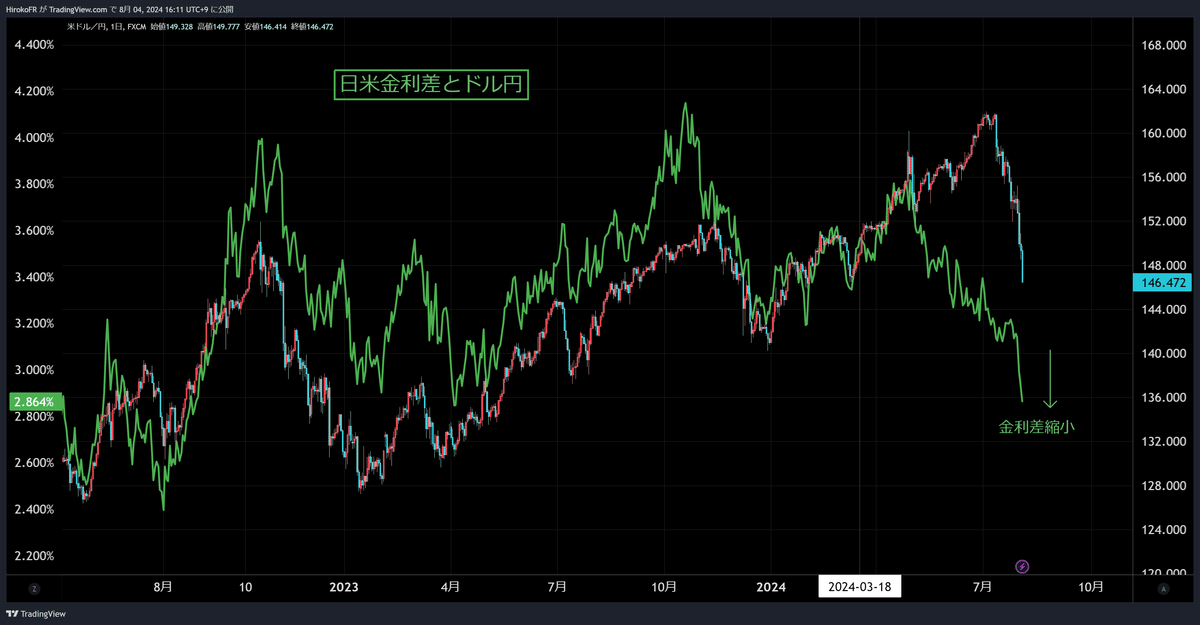

日米金利差縮小、投機筋ポジション一段と縮小

米金利が急低下しているため、日米金利差もさらに縮小しています。金利差縮小が始まったのは5月くらいでしたが7月までの2ヶ月あまり、ドル円相場は金利差縮小を無視して上昇を続けてきました。今猛烈に金利差縮小に寄せてきています。

投機筋ポジションも最新データーである7/30(火)時点で7.3万枚まで縮小が確認されています。今回MAXで7/9。18.2万枚まで積み上がっていた投機筋のネット円ショートポジション(リスクポジション)は大きく整理されつつあります。この手仕舞いがドル円急落の原動力となっていますね。

ドル円相場は146円台まで下落しました。わずか1ヶ月で15円下落しました。今年は年初140円台でスタートし7/3に161円まで上昇、7ヶ月で21円上昇したものが1ヶ月で15円下げています。上げ100日下げ3日という相場格言がありますが、まさに。

日銀が利上げしなくても米景気不安、米金利低下でドル円は下がったのでは・・・

これはドル円15分足。先週は日銀が利上げを行ったことと、植田総裁が今後の利上げにも積極的なスタンスを示したことでドル円相場大きく崩れたのですが、先週はそれがなくても、米経済指標でドル円は下落を強いられていました。

日本国債利回りは日銀の利上げ後、短期金利が急伸しましたが上昇は続かず。利上げなら金利は上がっていくはずですが、米景気後退リスクの高まりで米金利が急低下する流れに連れ安となってしまっています。しかし、米国リスクがなかったとしても金利上昇が続いたかというと疑問。長期金利は7月に入ってから緩やかに下落基調にあります。短期金利上昇でも長期金利が低下している背景には先行きの日本景気減速懸念を織り込んでいるのでは?という指摘もあります。決して景気が良くないのに(1-3月期GDPはマイナス、個人消費は4四半期連続マイナス、実質賃金は26ヶ月連続マイナス)利上げに踏み切ったことが日本株売りをもたらしているとの指摘も多いですね。金曜日、鈴木財務大臣は、政府がデフレ脱却を宣言するかどうかについて「まだ後戻りする可能性を否定できず、脱却には至っていない」と話しています。では何故今、利上げしたのかという話ですね。

通常利上げなら、銀行などの収益が上がるとして銀行株セクターが上昇するものですが、日銀の利上げ後、銀行株も軒並み売られました。TOPIXはご覧の下落です。

日経平均は2000円超えの下落、米株も怪しくなってきた

週末8/2金曜日、東京株式市場で日経平均は▼2216.63円 35909.70円

この日9:15のBloombergにこんな記事が配信された影響もあったかと思われます。

~元日本銀行理事の門間一夫みずほリサーチ&テクノロジーズ・エグゼクティブエコノミストは、「10月に再び政策金利を引き上げる可能性が非常に高く、四半期ごとに利上げを実施する公算は大きい」との見方を示した。継続利上げへの警戒が高まったと見られます。

その後、NY市場では雇用統計の悪化などを受けて、日経平均先物価格は35000円をも割り込んでしまっています。週明け月曜日、一段安となるでしょう。どのあたりでコツン(セリングクライマックス)と底入れするのか見えません。

日銀ショックに加え、米景気後退リスクで米株下落リスクが加わりました。米株式市場では先週ISM製造業景況指数や雇用統計の悪化などが嫌気されましたが、ここにインテルショックが加わっています。

インテルの株価は2日約26%下落。前日に発表した業績悪化と1万5000人の人員削減を受け時価総額は1日で4分の3に目減りしました。インテルは競合に比べAI導体の開発で出遅れ、収益機会を逃したとされていますが、AIをけん引するエヌビディアの先行きを不安視する声も出ているようです。米ヘッジファンド、エリオット・マネジメント、顧客に宛てた書簡でエヌビディア株について「バブルだ」と指摘、巨大IT企業が同社のAI半導体を大量に買い続けるかどうかには「懐疑的だ」としています。

利下げ期待で上昇してきたラッセル2000、ダウ平均も売られており、9月利下げは米株市場の資金循環をもたらすと思われてきましたが、米景気後退へのリスクを織り込み始めたのかも?!VIX指数も23まで急上昇。

今週以降のポイント

日本株、ドル円はこれだけ急激に下落すれば、テクニカル的に大きくリバウンドする相場もあるかもしれませんが、本格底入れとなるためには、日銀から継続利上げはない、というメッセージが発せられることが必要かと思われます。しかし先週あれだけタカ派メッセージを発しておきながら、すぐに掌を返すとも思えません。市場は日銀が利上げサイクルに入ったとしてリスクポジションを落としているわけですから、日銀のタカ派スタンスに変化が見られない限りに於いて、本格底入れとなる可能性は大きくないような気がします。超長期的に日本株市場上昇が止まったとは思いたくありませんが、金融政策の失敗で日本の景気がさらに落ち込めば、日本株がなかなか浮上しないリスクは高いと思われます。

ドル円相場も、日本の利上げと同時に米金利の急激な低下の可能性が出てきたところです。まだ投機筋のポジション整理も一巡していませんので、戻りは売られるリスクが大きいと思います。

8日木曜に、7月日銀会合での「主な意見」が出てきます。ここでどのようなことが話し合われたのか。日銀が利上げを急ぐスタンスであることが改めて確認できるようだと日本株、ドル円の一段安のリスクもあろうかと思っています。

ポンドドル1.2798ドルショートはコスト撤退、

ポンド円192.04円ショートは継続、

雇用統計後、ドル円を148.10円で売り参戦。

今週の主な予定

5日(月)

日銀議事録(6月13日-14日開催分)8:50

中国財新非製造業PMI(7月)

米ISM非製造業景気指数(7月)23:00

FRB上級銀行融資担当者調査(SLOOS)

デイリー・サンフランシスコ連銀総裁、

金融政策と経済について講演(質疑応答あり)

6日(火)

日本毎月勤労統計(実質賃金(6月)

豪中銀政策金利・四半期経済予測 13:30

英中銀資産購入ファシリティー(APF)四半期報告

7日(水)

外貨準備高(7月末)

外国為替平衡操作実施状況(日次ベース)(4月-6月)

NZ雇用統計(第2四半期)

中国貿易統計(7月)

カナダ中銀議事録(7月24日開催分)

8日(木)

日銀金融政策決定会合「主な意見」(7月30日-31日開催分)8:50

NZ中銀インフレ予想(第3四半期)

ブロック豪中銀総裁、講演

9日(金)

中国消費者物価指数・生産者物価指数(7月)

カナダ雇用統計(7月)

11日(日)

パリ五輪閉会式

NOTE

・米エヌビディアのAI半導体が設計上の不備で遅れる見込み

・大規模な出荷が2025年の第1四半期まで見込まれないことを意味する

・エヌビディアの顧客であるメタやグーグル、マイクロソフトなどに影響が及ぶ恐れ