雇用統計受けて米短期金利急低下、景気後退リスクに米株大幅下落

雇用統計受けてリスクオフ再燃?!

いやいや、そんなに売り込むほどの悪い数字?!と雇用統計を受けた市場の反応に驚きますが、週明け月曜日の東京市場は8/5(月)の令和版ブラックマンデー再来か?と戦々恐々のムードにあります。

9/6(金)の夜間取引で日経平均先物は35000円台に下落しています。

(東京時間の終値は 36391.25円)

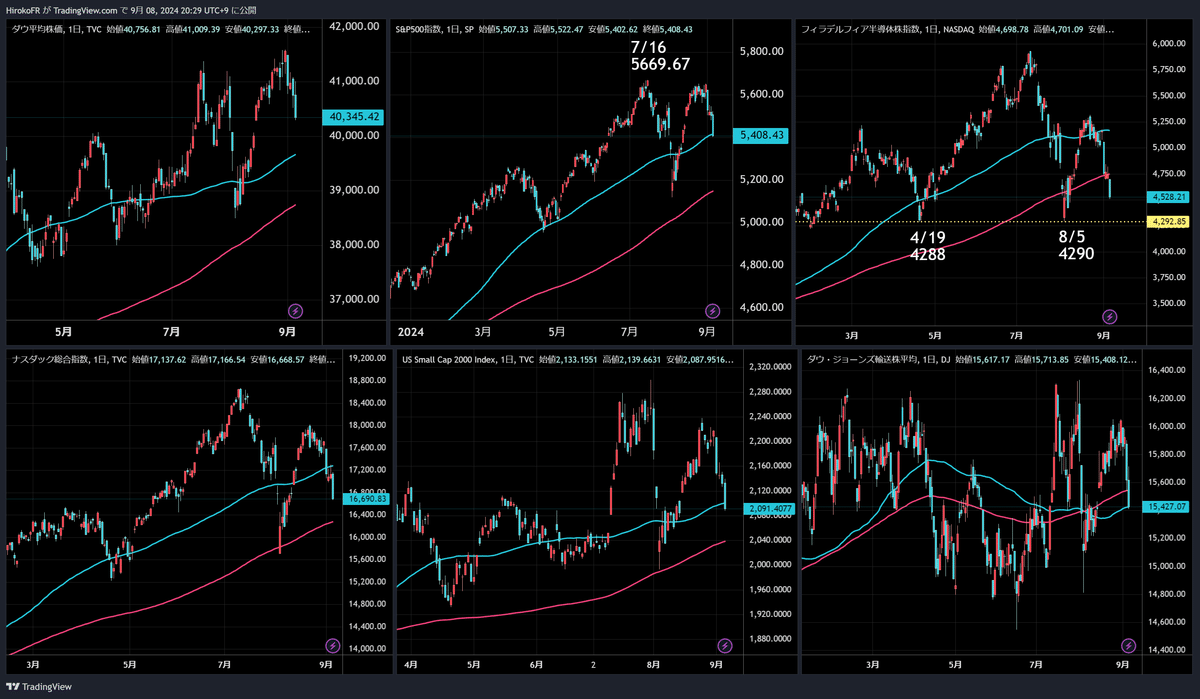

もちろん、下げているのは日本株だけではなくて米国株全般に売りが広がっています。史上最高値を更新していたダウ、そして最高値に1歩届かなかったS&P500はWトップでしょうか?

特に市場関係者が注目しているのがSOX指数。半導体セクターのトップアウトです。ヘッド・アンド・ショルダー(三尊天井)完成となればさらなる下落が待っているとして警戒が強まっています。完成の条件はネックライン割れです。4/19安値4288と8/5安値4290を結んだ黄色の点線割れとなるとヘッド形成の上昇幅分と同値幅程度の下落のリスクが高まるというフォーメーション分析ですね。

やはり先月、先々月分が下方修正された雇用統計NFP

ヘッドラインだけ見ればそれほど悪い数字ではなかったように思います。

・8月失業率:4.2%(予想 4.2%、7月 4.3%)

~7月から低下(改善)

・8月非農業部門雇用者数(NFP)

結果+14.2万人(予想+16.5万人)

~予想を下回るも、前月よりは増加

・8月平均時給

前年比+3.8%(予想+3.7%、7月+3.6%)

~賃金は予想外に上昇、インフレ上昇

失業率は低下していましたし、平均時給は上昇しています。NFPも予想を下回ってはいますが7月の数字より増加しています。それほど悪くない数字に見えますよね、一見すると。しかし、問題はNFPの下方修正です。

ストリートインサイツの安田佐和子氏のポスト。

米8月雇用統計、過去2カ月分はやっぱり下方修正!

— Street Insights (@Street_Insights) September 6, 2024

6月分:17.9万人→11.8万人

7月分:11.4万人→8.9万人

👉合計8.6万人の下方修正に。2023年1月以降、19回のうち16回目の下方修正となります。 pic.twitter.com/DC4LO58buh

またも過去分が下方修正されています。バイデン政権は鉛筆を舐めているのでは(数字を弄っている)と揶揄されるのも仕方ありません。あまりにも下方修正が常態化しており、さすがに市場もこれを意識し始めた可能性もあります。8月は年次改定があり、過去1年分のNFPが81万人超の下方修正となったことも記憶に新しいところです。

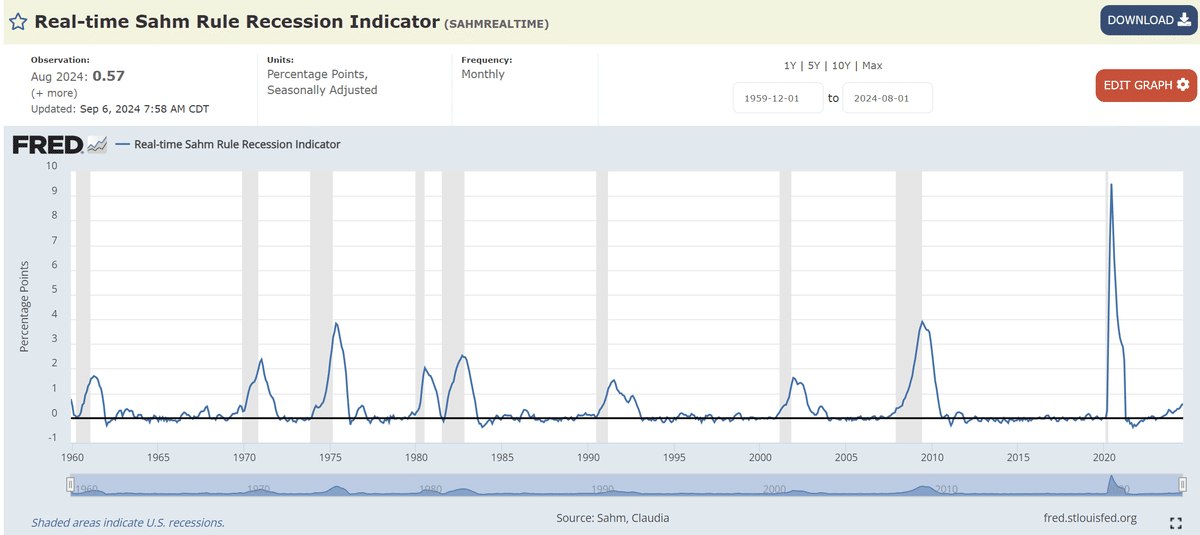

サームルールは消滅せず、0.57%に上昇

市場関係者が注目していた失業率は予想通りに7月より低下していました。改善です。しかし、前回4.3%に上昇したことで発動した景気後退シグナルとされるサームルールは消滅していません。サームルールは「3カ月失業率-過去1年の失業率最低値が0.5%以上となる」と発動しますが、今回0.57%に上昇しています。7月に0.53%に上昇したことで発動したことが嫌気され、週明け8/5の令和版ブラックマンデーにつながったとする向きもあります。日銀植田総裁はそのように指摘していましたね。サームルールが消滅するには今回の失業率が3.7%にまで低下する必要がありました。

逆イールド解消から順イールドへ、長短金利幅拡大

景気後退のシグナルとされる逆イールドの解消。9/2に終値で解消するも9/3に再び逆イールドに戻るなど一進一退状態でしたが、9/6(金)雇用統計を受けて終値でしっかりと、長期金利が短期金利を0.06%上回り順イールド化したことが確認されています。

逆イールド解消についての解説は先週のnote「逆イールド解消?!景気後退リスクを警戒し始めた株式市場」をお読みください。

米国債の利回りチャートを見ると視覚的にも解りやすく短期金利が最も低い位置に低下してきましたね。これが正常な姿です。短期金利が低く、長期金利が高くあるべきですが、これが今回2022年7月から2年以上も逆転していました。

要するに、サームルールは消滅する程の良い結果ではないし、いよいよ長短金利は順イールド化し始めたし、景気後退リスクが高まったということが株売りの背景かと思われます。

雇用統計後のFRBウォラー理事発言でドル金利低下

2年金利が急速に低下した背景にはウォラーFRB理事の発言があったかと思われます。ハト派的であったことから年内1%の利下げ織り込みが正当化された、という反応でしょうか。

■労働市場にはさらなる軟化のリスクが増えており、FOMCが今月の会合で利下げを開始することは重要だ

■比較的大幅な利下げの可能性について「オープンマインド」

適切であればそうした利下げを提唱する

9/6クローズではCME FedWatchは70%の確率で0.25%の利下げを織り込んでいますが、9月FOMCまでに出てくる経済指標と株式市場の悪化がトレンドとなっているようだと、0.5%の利下げの可能性も否定できません。市場はFOMCまで喧々諤々利下げ幅について議論を白熱させることでしょう。

ドル円相場は8/5ブラックマンデーの安値に迫る

米金利、特に今は政策金利動向を色濃く反映する短期金利(2年もの国債利回り)に相関して動いていますので、この先も米金利が低下していくのか否かが重要となってきます。

日米金利差(2年)とドル円推移、5分足。雇用統計を受けたドル円乱高下は米金利動向を追いかけて動いていただけですね。円キャリーバブルの崩壊以降、金利差に素直に動くようになっているため足元は日米金利差を見てトレードするトレーダーが増えています。金利差拡大でドル円ロング、金利差縮小でドル円ショート(売り)。FXは下がれば売りで取ればいいだけのことです。日銀の利上げに怯えて現物株を握りしめて耐えるだけでなく、下がる局面では売るというのも戦略のひとつです。

仮に8/5の141.68円を割り込んだらどこまで円高となるリスクがあるか?あくまでドル金利次第ということが前提ですが、チャート分析からは今回のドル円上昇の起点であるから161.95円までの長期上昇とれんどをフィボナッチ・リトレースメントで計算すると38.2%まで調整すると139.27円までの下落の可能性あり。半値調整となるなら132.27円までの下落のリスクも想定されます。しかし、米国が利下げサイクルに突入し最終的にどこまで金利を下げるか現時点ではわかりませんが、米国の「Longer run」(景気を熱しも冷やしもしない「中立金利」を意味する長期のFF金利水準)は6月FOMC時点で2.75%とされています。現在の短期金利(FF金利を反映する2年債利回り)は3.65%ですので、まだまだ低下余地はあるということになります。

ドル円145.83円売り継続。

豪ドル円97.81円売り継続。

今週は10日(日本時間11日午前11時)トランプVSハリスのTV討論会にも注目。トランプ優勢なら米株が持ち直す可能性もあります。12日(木)欧州は追加利下げの見込み。

今週の主な予定

9日(月)

日本GDP改定値(第2四半期)

中国消費者物価指数・生産者物価指数(8月)

米NY連銀インフレ期待(8月)

10日(火)

中国貿易統計(8月)

中国全人代常務委員会(13日まで)

★★米大統領選候補者討論会

OPEC月報

11日(水)

米消費者物価指数(8月)

中川日銀審議委員、金融経済懇談会出席

12日(木)

日本国内企業物価指数(8月)

★★ECB政策金利、ラガルドECB総裁 記者会見

米生産者物価指数(8月)

米新規失業保険申請件数(7日終了週)

田村日銀審議委員、金融経済懇談会出席

★自民党総裁選告示(27日投開票)

13日(金)

市場調査会社イプソス英インフレ態度調査(8月)

米ミシガン大学消費者信頼感(9月)

👉️💓ブログランキング!💓

いつもご覧いただきありがとうございます。