図解!インボイス入門④

シリーズ『図解!インボイス入門』第4回目です。このシリーズは各回、「制度の内容?(What)」「どのように進める?(How)」「誰が(に)アプローチ?(Who/Whom)」のどちらかの視点に立ち、順序立てて積み上げ式に何度も説明していきます。いわば”スパイラル(螺旋)”のイメージで積み上げ学習していく訳です。

今回から2回転目。「制度の内容?(What)」について1回転目よりさらに掘り下げて見ていきましょう。・・・とその前に、次回予告になりますが、シリーズ『図解!インボイス入門』は次回第5回目~7回目にかけて、非常に情報量が増加します。よって今回、第4回目はその下地作りのため、前回までの振り返りから入っていきましょう。

前回までの振り返りです。まずは消費税の仕組みを簡単に見ていきましょう。宝石店(買主)の取引をイメージします。問屋(売主)より60万円で仕入れ、消費者に100万円で販売するケースで考えます。

消費税を考慮すると、販売100万円に対し、消費者から10万円の消費税分を預り、仕入れ60万円に対し、問屋(売主)に6万円の消費税分を払う。そして税務署には、10万円から6万円を差し引いた4万円を納税する、というのが大枠になります。

その前提に売主である問屋が別途、6万円を税務署に納税していることが条件になります。このように消費税は、各段階にいる事業者が、消費税の負担すべき消費税を分担して納税するシステム(多段階課税)と呼ばれる方式を採っています。

ポイントは、問屋(売主)に6万円の消費税分を支払いましたが、税務署に納税する際にこの6万円を差し引けるか?になります。

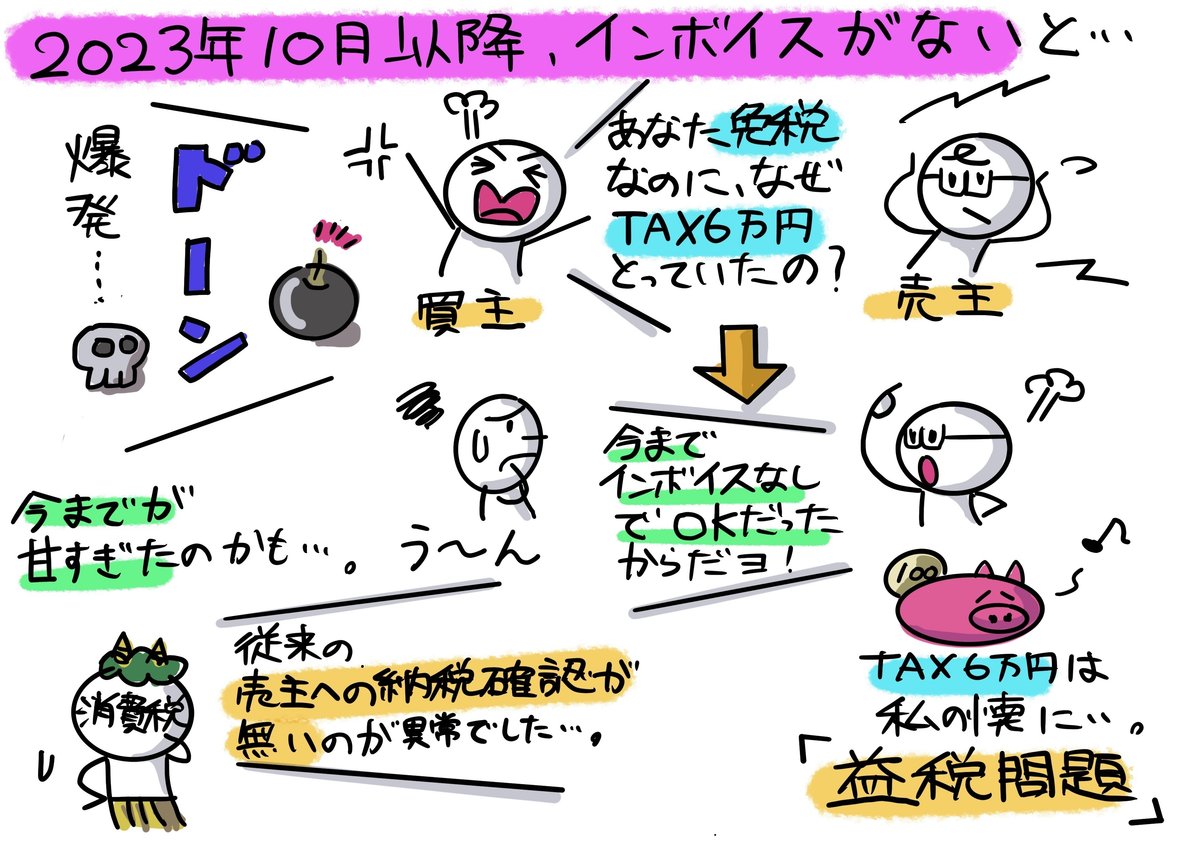

売主に支払った6万円。買主の納税時にマイナスできるかは、本当に売主が、この6万円を納税しているかに掛かっています。売主である仕入れ先が納税したことを証明する書類のことを”インボイス(適格請求書)”と言います。では、インボイスが「ある」「なし」に場合分けして見ていきましょう。

インボイスがある場合。この場合は問題なく、売主の6万円の納税が既に証明されているので、買主にとって6万円をマイナスすることができます(仕入税額控除)。他方、インボイスがない場合。この場合、2023年10月以降は仕入税額控除できず、買主は売主の6万円を含めた、計10万円の消費税を納税することになります。

なお、インボイス制度が導入される2023年9月以前は、インボイスの有無関係なく仕入税額控除が認められ、売主の納税の事実は問題になっていませんでした。

では、インボイス制度が導入された2023年10月の以降も、引き続き売主からインボイスが届かなかった場合を見てみましょう。買主の不満が爆発します。買主にとって消費税だと思っていた6万円は、実は今まで売主の懐に入っていたからです。これを「益税問題」と言います。

2023年10月以降、買主・売主ともに何も対応しなかった場合、従来通り行けば、益税問題の6万円の負担は買主が被ることになります。あくまで当事者間の「値決め」の問題ですから。

このように2023年9月以前のインボイス制度導入前は、売主への納税確認が無い状況で、益税問題が放置されていたので、今までが異常と考えざるを得ません。

今まで6万円が売主の懐に入っていた益税問題。インボイス制度導入で、税金を徴収する税務署側にとって買主から徴収すれば良いので、2023年10月以降は益税問題は解消されることになり、売主がインボイス制度を無視した場合の問題は、買主と売主の「値決め」の問題に帰結します。

2023年9月まで益税となっていたお金(図の場合の6万円)は、今まで事業者の懐に入っていましたが、2023年10月以降のインボイス制度の導入によって、国庫に収納される訳です。免税事業者の売主にとって、インボイス制度対応は、今まで”益税”を受け取っていた分、資金繰りは悪化し、場合によっては死活問題になりかねないということです。

インボイス制度の制度趣旨が分かったところで、具体的な制度内容について見てきましょう。インボイス制度(適格請求書等保存方式)が導入されると、以下のようになります。

・インボイスを発行するためには、登録申請が必要です!

・仕入税額控除の適用を受けるためには、インボイスの保存が必要です!

そして、請求書などの記載事項が増えます!・・・ということで、請求書の新旧比較と記載事項について見てきましょう。

まず請求書の新旧比較です。用語の説明ですが、2022年現在の仕入税額控除の要件を「区分記載請求書等保存方式」と呼ばれるのに対し、インボイス制度が導入される2023年10月以降は「適格請求書等保存方式」と呼ばれています。

下図右側の「適格請求書等保存方式」の【記載事項】を見てみますと、①で、”登録番号”の記載が追加され、②③で”税率ごとの消費税額”が求められていることが分かります。他にもイメージやポイント等の説明も図にはありますが、各自ご参照頂ければと思います。なお、”登録番号”の取得方法等については、次回、第5回目で詳しく見ていきます。

次に記載事項です。上図でインボイス制度後の「適格請求書等保存方式」では、登録番号と税率ごとの消費税額を記載することが義務付けられていることを説明しました。ただし、飲食代や小売業・タクシーのレシートなど「適格簡易請求書」(簡易インボイス)については、税率と消費税額のどちらかを記載すればよいことになっています。

また左側の「適格請求書」と右側の「適格簡易請求書」を比較して、”⑥書類の交付を受ける事業者の氏名又は名称”が「適格簡易請求書」では省略できることになっています。スーパーで購入者の名前をいちいち名乗っていないですよね。

あっ、あと図の一番下に端数処理の説明がありますが、経理実務をしていると、消費税の端数処理の問題が意外と厄介です。この計算処理については、第8回目(見通し)にまとめて説明予定です。

以上、請求書に係る新旧比較と記載内容について見てきました。インボイス制度の導入によって何が変わるか、だいたいイメージが掴めてきたのではないでしょうか。改めて、インボイス(適格請求書)の様式について説明します。

結論から言いますと、インボイスの様式には制約はない、と言うことです。インボイスとは、登録番号などの法定事項が記載された書類 の法律上の名称であり、実務で使用する書類にまでこの名称を用いる必要はありません。 中小企業であれば、手書きの領収書を交付しても何ら問題ありませんし、電話番号などで事業者が特定できる場合には、屋号や省略した名称を記載しても 構いません。 また、一の書類に全ての事項を記載する必要もありませんので、納品書や請求書など、複数の書類全体で記載事項を満たしていれば適格請求書として認められることになります。

先ほど説明しました、「適格簡易請求書」(簡易インボイス)と合せて”OK"、と許容されている所が多く、様式の自由度が高いことが分かります。

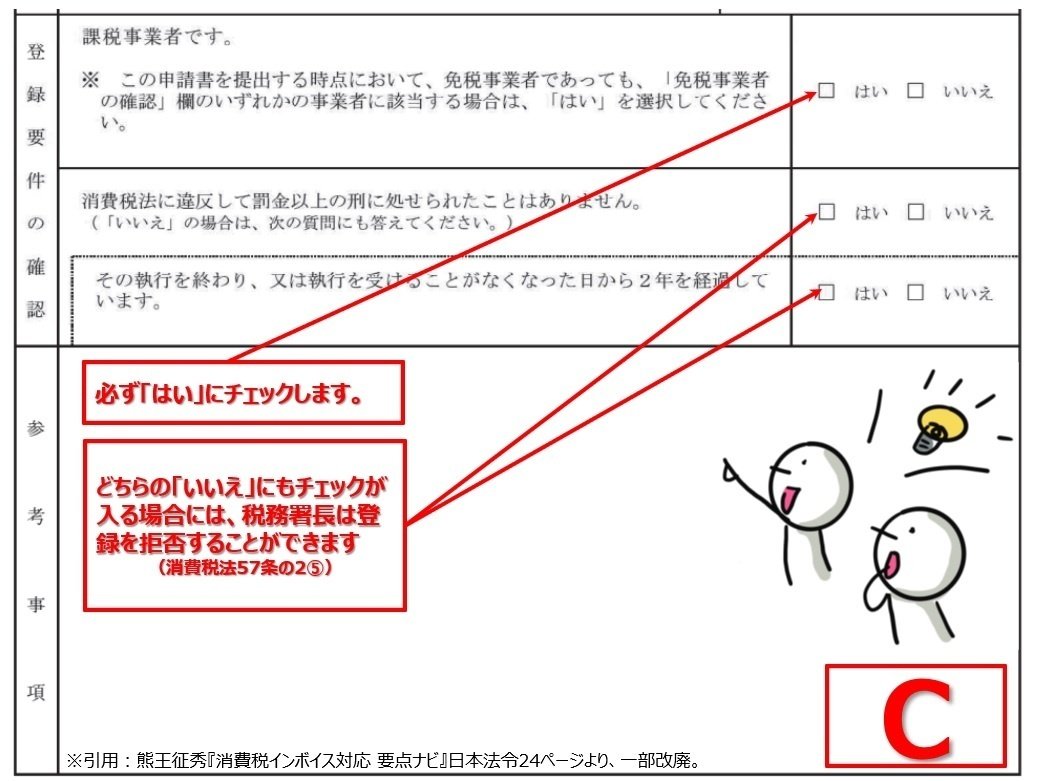

最後に、インボイス制度を裏付ける「適格請求書発行事業者登録制度」について説明します。

「登録」は必ずしも課税事業者に義務付けられている者ではなく、反面、課税事業者であっても登録をしなければ適格請求書事業者になることは出来ませんので、当然にインボイスを発行することは出来ません。また課税事業者が適格請求書の登録をしなかったからと言って、納税義務が免除される訳ではないので、ご注意ください。詳しくは次回、第5回目で説明します。

また下図の通り、仕入税額控除の適用を受けようとする事業者は、インボイスの保存が仕入税額控除の要件となります。よって、適格請求書発行事業者は、取引先から要求された時は、インボイスを交付することが義務付けられています。したがって、適格請求書の記載事項を確認した上で、様式の自由度が高いとは言え、オリジナルのインボイスのひな型を決定するなどの、事前の準備が必要となります。

次回予告です。今回は制度趣旨を説明したうえで、インボイスの様式、さらには「適格請求書発行事業者登録制度」を見てきました。次回は「適格請求書発行事業者の登録申請書」の手続き面について見ていきます。

シリーズ『図解!インボイス入門』如何だったでしょうか?分かりやすさ重視のため、イラスト&スパイラル方式で説明していますが、2022年7月中旬までに全12回完結で投稿”予定”です。ただし恐れながら、稲垣経営研究所のnote更新は不定期。読者の皆さまの中には、早めにインボイス制度の全体像を掴みたい方もいらっしゃると思います。チラシを準備していますので、宜しければチラシもご参照頂ければ幸いです。

<以上となります。最後まで読んで頂き、ありがとうございました。>