【第1回】イラストでサクッとわかる原価計算:営業担当者も必見!価格交渉から見る原価計算の必要性(前編)

1.はじめに

本稿では、中小企業経営に必要な原価計算について、イラストを交えて3テーマ(全6回)のシリーズで解説します。

一般的に「原価計算」と聞くと何をイメージしますか?何か難しい計算手法をイメージしたり、多くの経理部員を抱える製造業で行われている計算を連想されるかもしれません。ゆえに「原価計算なんて大企業の経理担当者だけが知っていればいい」そう思っていませんか?

いいえ。原価計算は、すべてのビジネスパーソンに必要なものなんです。たとえば、原価がわからないとマーケティング担当者が値決めできません。さらには営業担当者が価格交渉もできません。

そこで本シリーズでは以下の3テーマ(各テーマ前編・後編の2回の全6回)について解説していきます。

① 営業担当者も必見!価格交渉から見る原価計算の必要性(前編・後編)

② 中小企業事業者も知っておきたい。キホン用語から見る原価計算基準の基礎(前編・後編)

③ より理解を深めるために・・・最新原価計算のキホン用語から考える経営のあり方(前編・後編)

2.原価計算はなぜ大事?

●物価高騰の今、多くの中小企業が抱えている大問題!

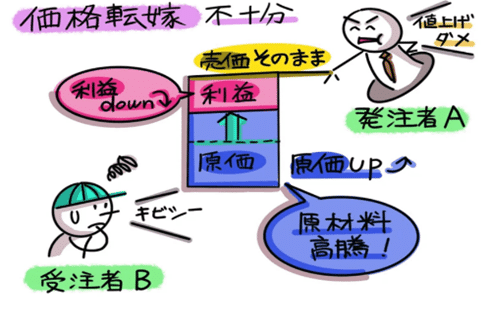

ウクライナ問題や円安、物流コスト上昇などの影響で、モノの製造原価はうなぎ上りです。そのようななかで、中小企業にとって「コストはいろいろ上昇しているけれど、売価はそのまま」というのは大問題です。原材料が高騰する中、いかに売価にそれを上乗せできるか。それは、まさに会社の死活問題です。

【図表1】のように、発注者Aが値上げを拒み売価が据え置かれれば、受注者Bの利益が圧迫されます。

値決めは、まずは原価を求めて、そこから利益を足して決めるのが基本です。しかし、「価格転嫁が不十分」という新聞で取り沙汰されることからわかるように、受注者と発注者の力関係が影響するため、立場が弱い中小企業が価格転嫁を実現するには、高い壁があります。

●価格決定のキーとなる成行価格とは?

価格転嫁を実現するには、価格交渉が必要です。【図表2】のように、100円を105円に値上げしてもらいたい場合、受注者Bはどう交渉すべきでしょうか。まずは、原材料高騰分等やコスト上昇等を上乗せした成行価格(自然に任せた価格)の110円を提示し、10円アップの理由を丁寧に説明します。そして、発注者Aの出方を見ながら、営業努力をアピールし、105円の着地を狙うことになります。

このように、成行価格からお互いが納得する決着点を探るのが価格交渉です。

●成行価格から、お互いが納得する着地点を探る

価格交渉では、【図表3】のように、成行価格110円をスタートに、営業努力をアピールしながら、目標である105円着地を狙います。この場合、成行価格が10円プラスとなった要因を丁寧に説明する必要があります。

発注者から質問攻撃されるでしょう。最悪、競合他社に乗り換えられてしまうかもしれません。理論武装が必要です。

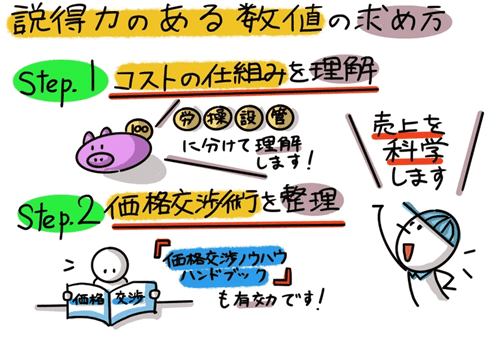

理論武装には、コストの仕組みの理解が不可欠です(ステップ1)。そして、価格交渉術を整理して価格交渉に臨みます(ステップ2)。なおステップ1のコストの仕組みにつきましては、次回テーマ「中小企業事業者も知っておきたい。キホン用語から見る原価計算基準の基礎」にて詳しく説明します。

価格交渉にあたっては、強いマッチョな営業マンを連れて行くというようなオラオラもあるかもしれませんが、周到な準備で理論武装するのが対企業としては真っ当です。

価格交渉術を整理するにあたっては、中小企業庁が出している『価格交渉ノウハウ・ハンドブック』がヒントになるでしょう。

出典:中小企業庁「価格交渉ノウハウ・ハンドブック」

https://www.chusho.meti.go.jp/keiei/torihiki/2020/200305support.pdf

●価格交渉の要は資料づくり

PDCAとは、Plan(計画)、Do(実行)、Check(評価)、Action(改善)の頭文字を取ったもので、1950年代、品質管理の父といわれるW・エドワーズ・デミングが提唱したものです。このPDCAはあらゆるビジネスに使えます。

このPDCAにおけるP(資料の作成)が、価格交渉のカギとなります。管理会計領域なので、決まったフォーマットはありませんが、次のような資料を作るとわかりやすいでしょう。「得意先との交渉資料詳細」の元ネタは、下にあるExcelシートになります。

もちろん、中小企業では表を埋められるだけの資料を集められないことがありますが、制度会計のように厳密なルールがあるわけではないので、カスタマイズすれば大丈夫です。

次回予告:原価計算基準

次回は、製造業の行動規範「原価計算基準」の概要を見ていきます。

※本稿は、稲垣啓著『原価計算なるほど用語図鑑』(中央経済社)より一部抜粋、編集しています。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?