ちょこっと計算!あえて貸借対照表に頼らない管理会計のポリシー

よく市販の本で「経営分析の指標」を目にすることはあります。流動比率、自己資本比率、ROE・・・あと資金繰りやキャッシュフロー計算書の数値。これら殆どが「貸借対照表」関連の指標なんですね。

たしかに貸借対照表による経営分析はとても重要。だから教科書的。裏を返せば、財務系のコンサルタントは「貸借対照表」関連の指標を分析すれば「それなり」の企業診断書を作れてしまいます。でも「損益計算書」が十分見れていない、片手落ちの財務コンサル支援が多い気もします。

ではなぜ「損益計算書」関連の分析ができないのか?・・・理由は「管理会計」領域に関係してきますが、管理会計のアウトプットは「人それぞれ」だからだと思います。そして財務コンサルの立場では、損益計算書は経営そのもの。事業者の方が詳しい・・・と委縮しているところもあるかもしれません。顧客である事業主からこのように言われるのを恐れているのかも。

「財務コンサルタントの先生。金融機関ご出身で”エリート”かもしれんが、損益計算書の数値の深掘りがイマイチ・・・。お一人で”招き猫”相手に、”なんちゃって会計学”の講釈を垂れているのがお似合いだわ(怒)!」

人それぞれのアウトプットが出る管理会計。だからこそ事業者に寄り添うには必要な知識になります。次の目次のように、経営者の視点、営業担当者の視点、工場経理担当者の視点と、3つの視点から見ていきましょう。今回は「ちょこっと計算」も見ていきますので、電卓もあればベターです。

1.経営者の視点

1-1.制度会計と管理会計の違いとは?

まず「制度会計と管理会計の違い」・・・教科書的に説明しますと「制度会計=国税や銀行などの外部への報告、管理会計=社内での経営管理に使う」となります。これをちょっと深掘りしてみます。

私の場合、初めてこの説明を聞いたとき「あれぇ??・・・二重帳簿をもつんだぁ!?・・・」と勘違いしました。そこで個人的には「業務の側面」で整理するようにしています。つまり、制度会計=情報のインプット、管理会計=情報のアウトプットから整理するのも一案です。

これで「情報面」で見てみましょう。業務上、制度会計の側面は「経理伝票を入力」したり、「税務申告書や決算報告資料を作成」したりと「インプット作業」が中心になります。これに対して、管理会計の側面は「インプットされた経理情報を取り出して経営者に報告する」といった「アウトプット作業が中心になります。

次に「人材面」で見てみましょう。制度会計のインプット作業は「画一的な作業」になります。つまりどのような経理担当が入力したとしても、入力情報は同じ。逆に「同じ取引なのに人によって伝票入力が異なる」のはマズイことになります。(税法の解釈で意見の相違がある・・・といった例外もありますが、最終的に「真実は一つ」です。)よって、処理の正確性が課題となってきます。これに対して、管理会計のアウトプット作業は「人それぞれ異なる作業」になります。つまり経理担当と経営者個々人のセンスが課題になってくる訳ですよね。ゆえに「人材育成面」も制度会計と管理会計では異なってくる訳です。

最後に「人材育成面」について見てみましょう。制度会計=インプット作業中心なので、細かくて正確な人向け、管理会計=アウトプット作業中心なので、他人との意思伝達が得意(いわゆるコミュニケーション力が高い)人向けの一面もあると思います。経理=細かくて正確な人しか向かない・・・とのイメージもあるかもしれませんが、大雑把な性格の人も管理会計の分野で活躍している話もよく聞きます。逆に、簿記の勉強が得意だけど、仕事は苦手・・・という方は、実はコミュニケーション力が求められる管理会計領域に身を置いているからで、制度会計領域に転身すると活き活き仕事ができるようになるケースもあったりします。

1-2.決算書数値を数期分並べると見えてくるものとは?

これから計算事例に入っていきますが、その前に・・・。管理会計といいますと、まずは「予算と実績の差異分析」から始まるのが殆どだと思います。でも日本の99%以上を占める中小企業。中小企業全てで「予算数値」を作り込む余力はありますか?・・・ということが疑問です。そんな中小企業を想定した管理会計を見ていきましょう。

そこでまず、決算書数値を数期分並べ、単位も百万円単位で括り、ポイントのみを表現します。ちなみにこの記事で出てくる、数値は全て「このnote記事の説明用に準備した架空の数値」になります。

ここで貸借対照表下のグレー文字「流動比率」と「自己資本比率」は、通常の市販書で調べればすぐに算出できます。以降が私が20年間、経理業務でちょこっと気付いた「独自ノウハウ」になります。

-------------------------------この続きをみるには--------------------------------

・・・ちょっと有料記事”風”にしてみました。もちろん無料で読めます。

上図②は、決算書4期分を入手して「ポイントを絞って」表現すれば比較的簡単に作成することができます。あとPowerPoint資料作成の注意点!

PowerPoint資料作成1ページにつき「結論を一言」を守る!

プレゼンする場合、聞き手の時間を拘束する訳です。拘束してまで何を言っているか意味不明・・・は避けたいですよね。そこで上図②下の「Point」欄を設け、聞いてもらえる時間が少ししか取れない場合、最悪この一言だけでも伝えたい!の意味で、結論部分を書くようにしています。

またプレゼン時、どの部分を指して話しているか分からない・・・はよくあることです。聴き手を迷子にさせないように、ポイントとなる数値や文言の近くに「黄色い〇印」を予め、視線を集中させます。更にレーザーポインターや指示棒で「黄色い〇印」を中心に視線を集中させながらプレゼンしても良いかもしれません。

で、上図②の損益計算書。「製造原価」と「販管費」は「別途詳細を参照」としています。ここがポイントになります。市販の教科書レベルでは、ここまでを掘り下げるのは普通ありません。なぜなら「管理会計のスタイルは人それぞれ」なので。でも事業者の「経営」課題に向き合うには、「損益計算書」からは目を背けてはいけないと考えています。

1-3.製造原価と販管費の増減分析を掘り下げる!

「製造原価」と「販管費」は決算書から読み取れる情報は限られます。下図③でいいますと、右上グレー文字の「製造原価▲115.4百万円、販管費▲2.9百万円」くらいです。これを経営者視点で分析してみようということです。

まず企業経理部門があるような大企業の場合。予算数値と実績数値を比較してビジネスのPDCAを回すのが通常です。中小企業の場合は予算数値の代わりに「比較したい過去実績」になります。

まず上図③を左からご覧になられて、「仕事量」と「成行費用」って何?・・・となった方が多いのではないでしょうか。「成行」とは物事を自然な流れにゆだねることをいい、「成行費用」とは「成行にまかせた費用」、この場合は「X4期の売上状況(≒ビジネスの状況)で製造活動した場合のX1期の成行にまかせた費用」のことをいい、この調整額が「仕事量(▲106.7百万円)」になります。

この「成行費用」に調整するのが「仕事量」でしたが、他にも会社の分割や合併等で組織が変わった場合、製造活動とは切り離して評価するための調整にも使います。いくつかの大企業メーカーのIR発表資料でも、このやり方を適用していますが、前提条件を簡素化すれば中小企業でも十分適用可能です。なお、この場合の「仕事量変化」や「会社分割や合併などの組織変更による変化」を「成行費用」(≒起点)を変えるという意味で「起点改定」とも呼ばれることがあります。

次に上図③で「成行費用(=比較用X1期費用)」と「X4期費用」の差異の分析で、労務費(▲8.9百万円)、外注費(▲40.8百万円)、操業費(+35.0百万円)、設備費(+1.3百万円)、管理費(+1.9百万円)と「労・操・設・管(ろう・そう・せつ・かん)」の視点で分析しています。

なぜ「労・操・設・管(ろう・そう・せつ・かん)」の視点で分析するのか?・・・経営者視点に立つと、自ずと答えが出ます。もし財務コンサルなどから報告を受けて、経営者は次に何を考えるべきか?

「財務コンサルさん、お勉強になりました~ありがとうございますぅ~」

・・・ではありません!!1分1秒でも早く、部下の各部門(上図④のWho)に、各事業課題を全社的課題から落とし込まなければなりません。よって財務コンサルの立場としましては、経営者・事業者の方が「報告後直ぐにどのように動けばいいのか」ハッキリとイメージを付けていただきます。

1-4.製造原価と販管費の増減分析作成の”タネ”明かし

ところで上図③の「製造原価と販管費の増減分析」は、どうやって作成するのでしょうか?何やら最新鋭のシステムを使って時間も使って・・・作っている訳ではないです。「MicrosoftのPowerPointとExcel」だけ使って、30分~1時間程度でサクッと作って差し上げます。下図⑤のExcelが元ネタになります。(図③と図⑤の数値の対応関係は各自ご確認お願いします。)

上図⑤で説明しますと、黄色セルのX1期とX4期の2列は、製造原価報告書などの決算書数値から作ります。問題は「X1期(起点)」の列の算出です。

例えば、原材料計の90,025,530円の計算式を解説します。X1期とX4期の売上高の割合で算出します。つまり売上高を操業度として、変動費的に計算する訳です。

・90,025,530円=127,764,506円(X1期:材料費)÷375,345,389円(X1期:売上高)×264,476,174円(X4期:売上高)

他の行も同様に算出します。そして「X1期(起点)」の列の算出が終わりましたら「X4期」との差額を「労務費変化」「操業費変化」「設備費変化」「管理費等変化」にあてはめる訳です。

こんなにザックリで良いの?と思われるかもしれませんが、他に操業度を示す資料があれば、これに則りますが、基本的に中小企業では提示される財務資料も限られてきます。要は「経営者側で納得できる説明か?」が重要になってきます。

また今回は、製造原価の全てを「変動費」として取り扱っていますが、より厳密にするか簡便にするかは、経営管理上の必要に応じて調整します。

2.営業担当者の視点

以上、経営者の視点で見てきましたが、そもそも管理会計のお話って、営業担当者にとって関係ないよね!?・・・と言われそうですが、営業担当者にとっても管理会計の知識は大いに必要になってきます。計算ロジックや考え方も今まで見てきました「1.経営者の視点」が営業担当者の視点のベースになってきます。

2-1.価格交渉の現場でも会計視点は必須!

例えば、価格交渉の現場。下図⑥をご覧ください。実際の取引現場は、こんなに単純ではないと思いますが、価格交渉パターンを提示してみました。「もともと100円で取引していたが、105円に値上げ交渉する場合」の受注者Bさんの価格交渉を見ていきます。

①まず、成行価格の110円を提示します。

②発注者Aさんに「なぜ10円も?」になるので理由を丁寧に説明します。

③最後に営業努力をアピールしながら、105円の着地を狙います。

まず最初に「成行価格って何?」になりますよね。成行価格とは、受注者Bさんの営業努力を考慮していない場合の価格です。

例えば具体的に、原材料価格高騰分等(外部要因)や、発注者Aさんによる発注減によるコスト上昇等(Aさんの要因)を上乗せした価格が成行価格になります。この成行価格110円をスタートに、営業努力をアピールしながら、目標である105円着地を狙う訳です。

この価格交渉パターンの数値を使って、交渉イメージをグラフ化すると上図⑥の通りになります。特に発注者Aさんに値上げ要求をのんでもらうには特に成行価格になる10円のプラスを丁寧に説明する必要がありそうです。

2-2.営業担当者の立場でシミュレーションすると?

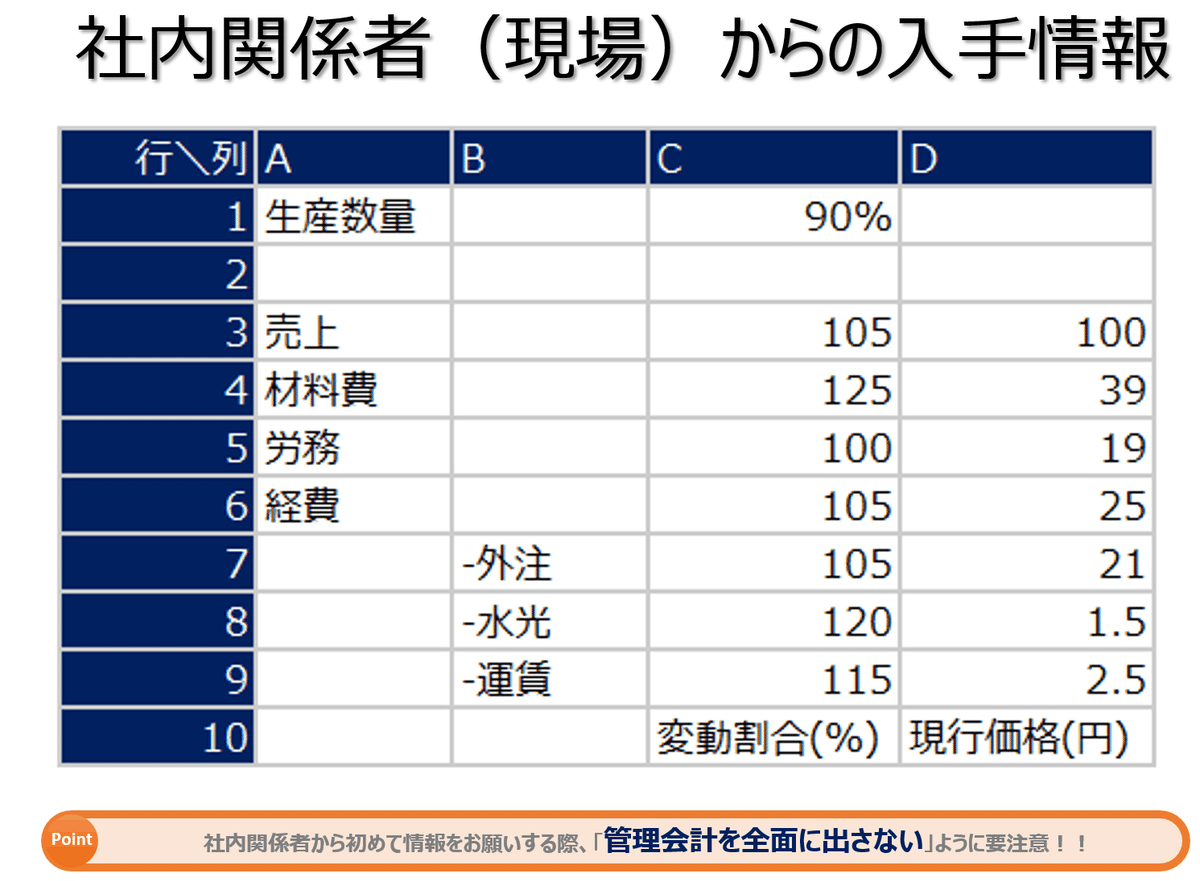

上図⑥の「絵に描いた餅」風に行けば良いですよね。でも実際は難しい・・・。そこで営業担当の立場で、価格交渉時にどのような資料を社内関係者(工場などの現場)から入手するかシミュレーションしてみました。それが下図⑦です。

えっ?これだけ??・・・はい。情報は詳しければ良いですが、関係者から初物をいただくには、これだけが関の山です。無駄に管理会計を全面に出してしまうと現場から嫌われて、以降の仕事がやりづらくなってしまいます。そして交渉時に相手に提示する資料は下図⑧になります。

えっ?こんなに??・・・はい。得意先との価格交渉資料ですが、上図⑦をベースに上図⑧をつくり上げることになります。作り方は後述しますが、上図⑥のイラストでは、次にようにシナリオを想定しました。

〇 100円(現行価格)→成行価格(110円)→提案価格(105円)

これに対して上図⑧では、成行価格は少し異なりますが同様にシナリオが流れると捉えていただければと思います。では、価格交渉資料の作り方を次で見ていきましょう。

〇 100円(現行価格)→成行価格(113.75円)→提案価格(105円)

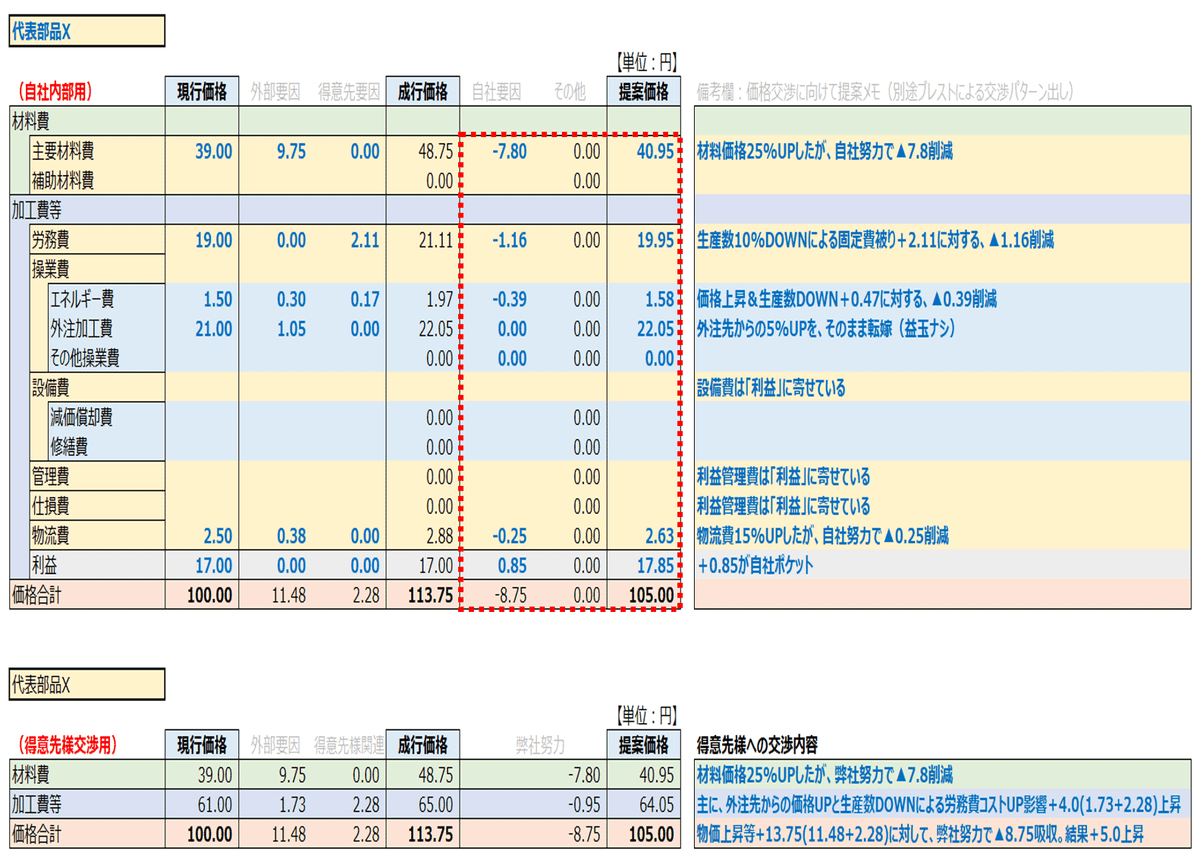

上図⑧は下図⑨の1枚のExcelから作成します。以下、詳細説明します。

2-3.価格交渉資料の作り方の”タネ”明かし①:現行価格

まず下図⑩⑪の赤枠部分が「現行価格」になりますので、図⑩→図⑪に転記することで、現行価格を入力します。図⑪の行が埋まらないのが殆どだと思いますが、数値をある科目にまるめる等、管理しやすく(かつ現場に迷惑かけない)やり方で図⑪を埋めるのがベターという訳です。

これで「現行価格」が埋まりましたので、次がメインの「成行価格」の算出になります。

2-4.価格交渉資料の作り方の”タネ”明かし②:成行価格

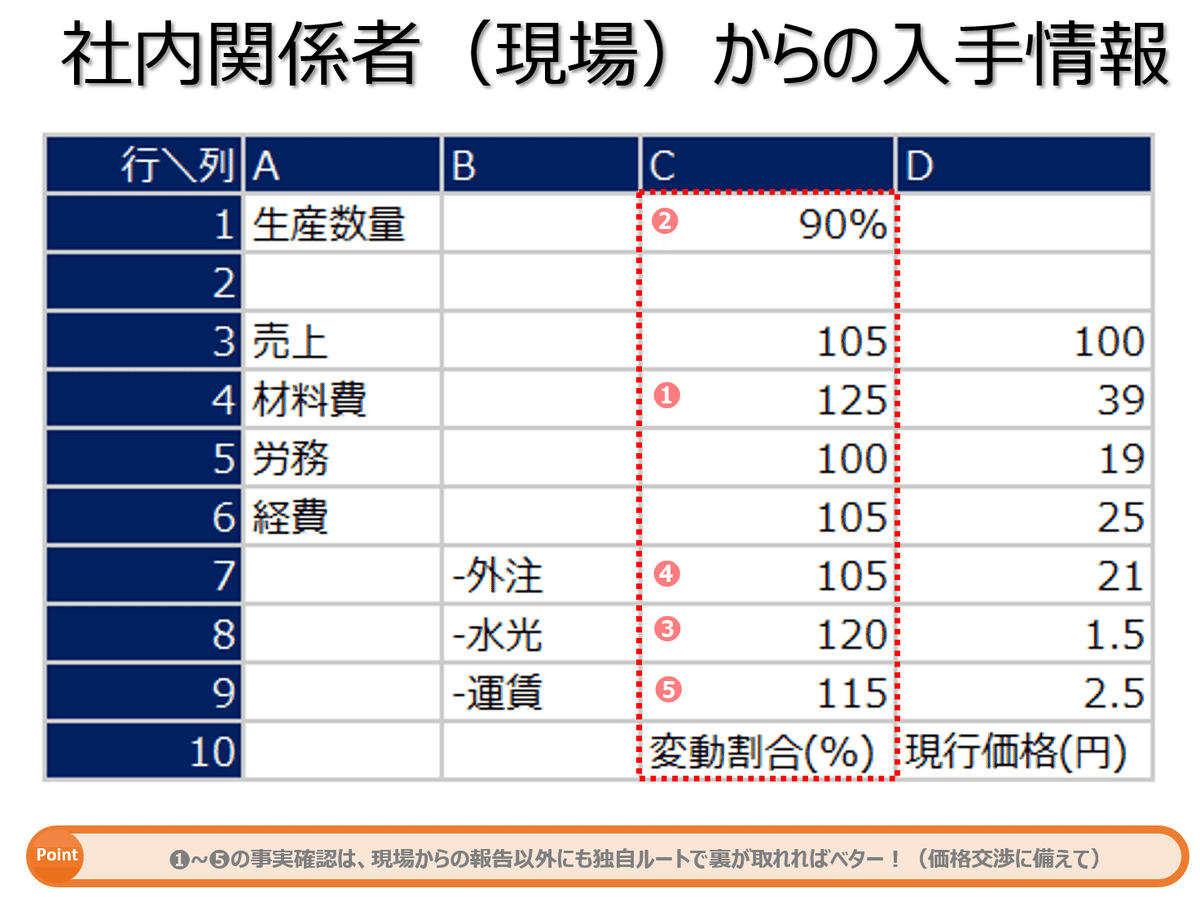

問題は下図⑫のC列。D列からの「変動割合」になります。具体的にどのような情報なのか?・・・➊~➎に沿って、じっくり解説していきいます。

➊材料費

39円×25%=9.75円(外部要因)

➋生産数量が現在の90%

労務費:19円÷90%-19円=2.11円(得意先要因)

エネルギー費:1.5円÷90%-1.5円=0.17円(得意先要因)

➌水道光熱費≒エネルギー費

1.5円×20%=0.3円(外部要因)

➍運賃≒物流費

2.5円×15%=0.38円(外部要因)

2-5.価格交渉資料の作り方の”タネ”明かし③:提案価格

「成行価格」は事実確認を慎重に行うのに対して、「提案価格」は「鉛筆の先ナメナメ」の世界で、自社にどれだけお金を残すかの観点で数値決めを行い、下図⑭の赤枠を埋めて完成になります。

ちなみに「+0.85円がポケット」とは、今回の交渉がうまくいきますと、単価+0.85円の利益UP・・・つまり自社の収益改善につながるという訳です。

3.工場経理担当者の視点

これまで「経営者の視点」と「営業担当者の視点」と、どちらかといえばオリジナリティのある管理会計のアウトプットのお話をしてきました。で、工場経理担当といえば、業務知識は簿記検定などに代表される『原価計算基準』ベースの制度会計に近いものになります。

経理部門は他部門から「何やら製造間接費をチマチマいじっている・・・」イメージがあるのもたしか。ゆえに『原価計算基準』でいう「特殊原価調査」に相当する「経営者の視点」と「営業担当者の視点」と比べてベーシックな「製造間接費配賦」の計算事例を紹介してみようと思います。既に簿記検定で勉強された方は、復習がてらご覧頂ければと思います。

原価計算基準では、Step.1費目別計算→Step.2部門別計算→Step.3と3段階で原価計算する手続きを規定していますが、実際の実務では、各部門で経理伝票を起票し、経理伝票に原価部門コードも合わせて入力しますので、実質Step.1費目別計算→Step.2部門別計算の途中まで行うことになります。

部門別計算とは「製造間接費のより正確な配賦計算を行う」ことを目的としていますが、原価計算基準では、原価部門を「原価の発生を機能別、責任区分別に管理するとともに、製品原価の計算を正確にするために、原価要素を分類集計する計算組織上の区分をいい、これを諸製造部門と諸補助部門とに分ける」とされています。

ここからわかるように、原価部門は職能の部門ではなく、計算組織上の区分であり、原価管理と正しい製品原価の計算が出来るように設定する必要があります。

そして、Step.2部門別計算の途中から、経理部門が製造間接費を各部門に集計しなおすことになります。では、ここから経理部門である工場経理担当者の「Step.2部門別計算」の計算を見ていきましょう。

3-1.補助部門費を各製造部門に配賦する【共通問題文】

製造間接費を各部門に集計しなおしたら、補助部門に集計された製造間接費(補助部門費)を各製造部門に配賦します。このときの配賦方法には、詳細は後述しますが直接配賦法、階梯式配賦法、相互配賦法などがあります。

ここで【共通問題文】を示します。次の資料に基づいて、製造間接費部門別配賦表を完成させるというものです。そして(2)補助部門の配賦基準にもあります通り、修繕部門(補助経営部門)と事務部門(工場管理部門)の各部門への配賦基準は次の通りです。

やり方は、直接配賦法(3-2) 階梯式配賦法(3-3) 相互配賦法(3-4) の書く場合分けして製造間接費部門別配賦表を完成させるものとします。

3-2.直接配賦法の説明と計算方法【解答】

直接配賦法とは、補助部門間のサービスのやりとりを計算上無視し、補助部門費を製造部門にのみ配賦する方法をいいます。補助部門である、補助経営部門と工場管理部門。他の補助部門へのサービス提供は計算上、無視します。

直接配賦法の計算過程は、以下の通りです。

➊修繕部門費

塑型部門:5,400円÷9回×2回=1,200円

加工部門:5,400円÷9回×4回=2,400円

組立部門:5,400円÷9回×3回=1,800円

➋事務部門費

塑型部門:2,430円÷15人×2人=324円

加工部門:2,430円÷15人×8人=1,296円

組立部門:2,430円÷15人×5人=810円

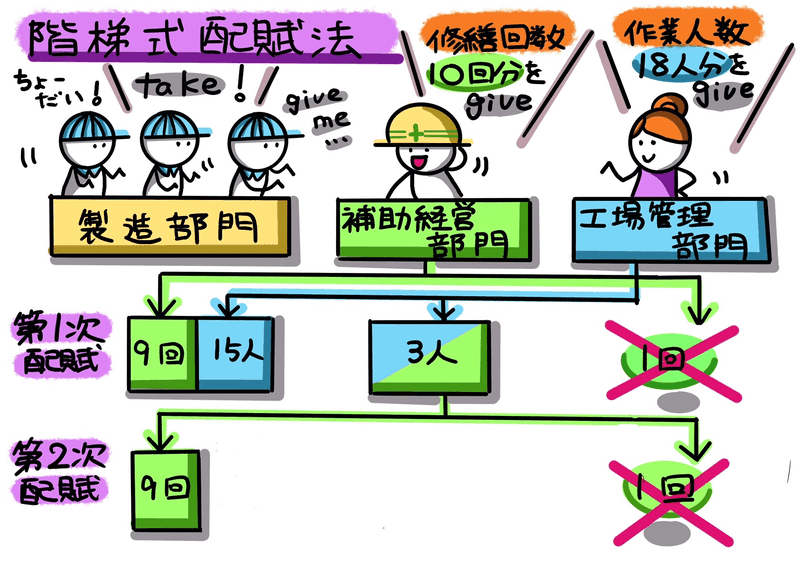

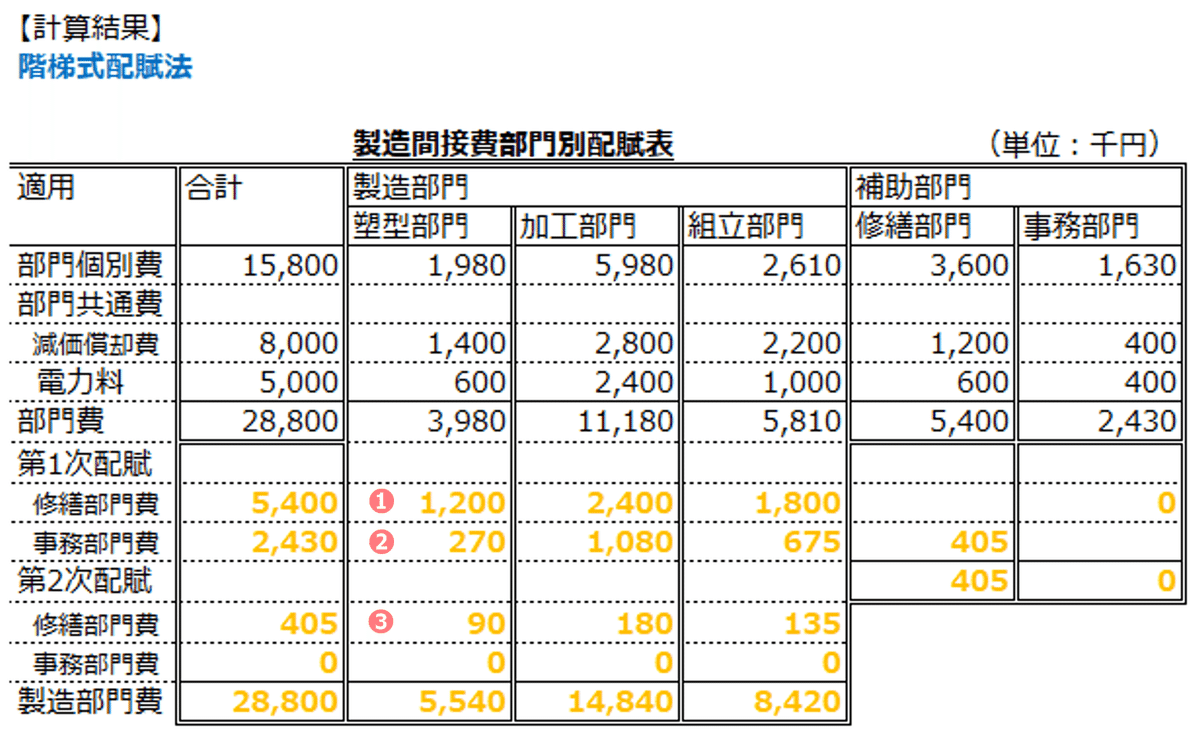

3-3.階梯式配賦法の説明と計算方法【解答】

階梯式配賦法とは、他の補助部門への用役提供が多い順に、補助部門費を配賦する方法です。下図⑲と⑳のように、一般的には工場管理部門→補助経営部門→製造部門の順で階段状に配賦されます。

階梯式配賦法の計算過程は、以下の通りです。

➊修繕部門費(第1次配賦)

塑型部門:5,400円÷9回×2回=1,200円

加工部門:5,400円÷9回×4回=2,400円

組立部門:5,400円÷9回×3回=1,800円

➋事務部門費(第1次配賦)

塑型部門:2,430円÷18人×2人=270円

加工部門:2,430円÷18人×8人=1,080円

組立部門:2,430円÷18人×5人=675円

修繕部門:2,430円÷18人×3人=405円

➌修繕部門費(第2次配賦)

塑型部門:405円÷9回×2回=90円

加工部門:405円÷9回×4回=180円

組立部門:405円÷9回×3回=135円

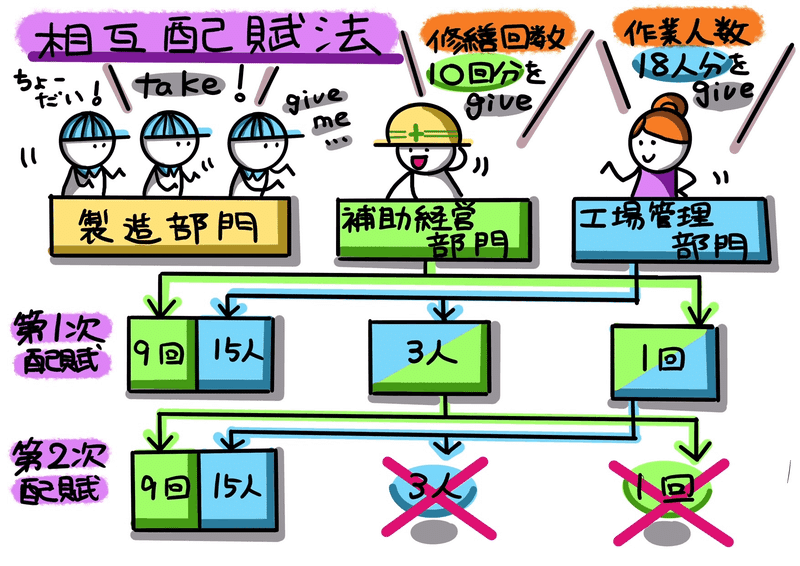

3-4.相互配賦法の説明と計算方法【解答】

相互配賦法とは、補助部門間のサービスのやりとりを計算上でも考慮し、補助部門費を製造部門と補助部門に配賦する方法をいいます。なお下図㉑と㉒の相互配賦法は、計算を2段階に分け、第1次配賦では、補助部門費を製造部門と他の補助部門に配賦し、第2次配賦では、第1次配賦で他の補助部門から配賦された金額を製造部門のみに配賦するという方法(簡便法としての相互配賦法)です。

相互配賦法の計算過程は、以下の通りです。

➊修繕部門費(第1次配賦)

塑型部門:5,400円÷10回×2回=1,080円

加工部門:5,400円÷10回×4回=2,160円

組立部門:5,400円÷10回×3回=1,620円

事務部門:5,400円÷10回×1回=540円

➋事務部門費(第1次配賦)

塑型部門:2,430円÷18人×2人=270円

加工部門:2,430円÷18人×8人=1,080円

組立部門:2,430円÷18人×5人=675円

修繕部門:2,430円÷18人×3人=405円

➌修繕部門費(第2次配賦)

塑型部門:405円÷9回×2回=90円

加工部門:405円÷9回×4回=180円

組立部門:405円÷9回×3回=135円

➍事務部門費(第2次配賦)

塑型部門:540円÷15人×2人=72円

加工部門:540円÷15人×8人=288円

組立部門:540円÷15人×5人=180円

3-5.工場経理担当者の人材育成(おまけ)

補足になりますが、経理部門は今まで見てきました「補助部門費の配賦」だけを粛々とイジっている訳ではありません。そこで「工場経理担当者の人材育成」をご参考までにご紹介します。

「補助部門費の配賦」以上にインパクトがあるものがあります。「直接費を含めた固定費の各製造部門への賦課・配賦」です。これは1個当たりの原価を正しく処理ないと「補助部門費の配賦」も五月雨式に間違ってしまう訳です。この1個当たりの原価は、部品表上の構成レベルの下位から上位に向かって各品目の原価を積上げて計算しますので「部品表積上原価」と呼ばれることもあり、工場経理担当にとってこのメンテナンスが必須のスキルになってきます。

「補助部門費の配賦」と「部品表積上原価」の業務を回すことで一通りの「実績(=実際原価計算)」ができるようになりましたら、大企業の場合は次は予算管理。予算管理は、カネ軸の評価だけではなく「原単位」の正確な業務運用も求められてきます。

会計フリーアプローチとよばれる「利益や費用といった会計指標のない」管理手法のひとつになり、製造現場での原価管理の根幹は「原単位」になります。それができるようになって初めて「集計屋さんから卒業した」と言われるかもしれません。

そして今まで工場中心にお話してきましたが、管理会計のお話は決して工場だけではありません。予算管理の仕方が会社によってバラバラだから、会社組織が異なれば管理も異なってくるという訳です。しかも同じ会社でも、工場と研究所の組織体系が異なれば、管理会計のアプローチも異なってきたりします。組織に合わせた柔軟な管理会計の業務が経理担当者には求められると考えています。

以上、「1.経営者の視点」、「2.営業担当者の視点」、「3.工場経理担当者の視点」から計算事例を交えて「管理会計入門」を説明してきましたがいかがだったでしょうか?

管理会計とは馴染みのない方も多いですが、ビジネスがある所にはすべてお金の問題が付いてきますので、全ての働く人にとって「管理会計」の入門的な部分だけでも知っていただければとの思いで、note記事を描きました。

そして原価計算はじめ、会計領域の最新の学術分野もカバーできればと考え、以下のnote記事(最先端の原価計算と都市伝説(監査法人1年目の教科書))を投稿していますが、これからも最新分野を常にキャッチアップしてnote等で発信できればと考えています。私自身が”招き猫”あいてに”なんちゃって会計学”の講釈を垂れないように、自戒の念を込めて!

<以上となります。最後まで読んで頂き、ありがとうございました。>