【第2回】イラストでサクッとわかる原価計算:営業担当者も必見!価格交渉から見る原価計算の必要性(後編)

前編のふりかえり

前回分を未だ読まれていない方は、コチラをご参照ください。

3.行動規範となる「原価計算基準」とは

価格交渉の理論武装には、コストの仕組みの理解が不可欠ですが、「原価計算」のルールを知っておくことが近道だと考えます。これからは原価計算のキホン用語を中心にみていきましょう。

●原価計算は企業会計の縁の下の力持ち

製造業では、材料を切る、組み立てるなどの加工を施すため、製品の製造にかかった費用(材料費や人件費、水道光熱費など)を計算しなければなりません。この製品の製造にかかった費用を「原価」といい、製品の原価を計算することを「原価計算」といいます。

制度としての原価計算は、財務会計のサブシステムといわれ、制度会計・企業会計の一部を構成します。

他方で特殊原価調査とよばれる領域もあります。具体的には、価格計算や、経営上の意思決定などです。この特殊原価調査とよばれる領域は、「管理会計であって原価計算基準の対象外」です。

●原価計算の目的

原価計算基準で規定しているのは主に制度としての原価計算です。その目的について、以下の5つが挙げられています(【基準1】)。例えば、試験勉強では頭文字より「ざ・か・げ・よ・け」と5項目を頭出しで暗記したりします。

(ざ)財務諸表の適切な作成(一)

(か)価格計算(二)

(げ)原価管理(三)

(よ)予算管理(四)

(け)経営上の意思決定(五)

上記のうち、会計帳簿に反映される「制度としての原価計算」は、(ざ)財務諸表の適切な作成(一)、(げ)原価管理(三)、(よ)予算管理(四)となります。会計帳簿外の「特殊原価調査」は、(か)価格計算(二)、(け)経営上の意思決定(五)です。

●60年以上も一語たりとも加筆修正されていない原価計算のバイブル。全5章から成る

原価計算基準は、1962年に企業会計審議会が制定したものです。「わが国現在の企業における原価計算の慣行のうちから、一般に公正妥当と認められるところを要約して設定されたもの」です(【原価計算基準の設定について】)。わかりやすくいうと、会社で行われている原価計算のシステムの「あるべき姿」をまとめたものですね。

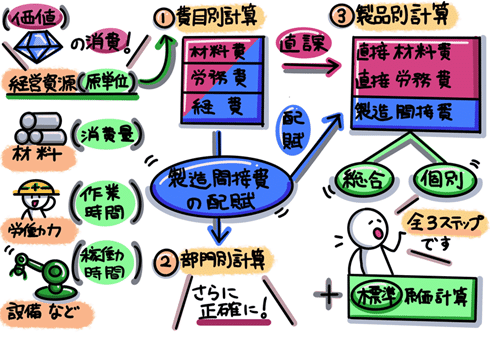

原価計算基準が規定する計算の全体像は、【図表8】の通りです。

経営資源の価値の消費である原単位を貨幣価値に置き換え(第1章)、ステップ1の費目別計算がスタート。順にステップ2の部門別計算、ステップ3の製品別計算となります(第2章)。加えて、標準原価計算があります(第3章)。

さらに、求めた実際原価と標準原価の原価差異を分析(第4章)、会計処理(第5章)します。

●原価計算基準の構成

第1章 原価計算の目的と原価計算の一般的基準

第2章 実際原価の計算←ステップ1~ステップ3

第3章 標準原価の計算

第4章 原価差異の算定及び分析

第5章 原価差異の会計処理

4.「原価項目」と「非原価項目」の違いは?

では「原価」の考え方について、もう少し深掘りしていきましょう。費用のうち、原価項目にあたるか否かがポイントになってきます。

●製造にかかった正常な費用(=原価項目)は4つの本質から判断

製品の製造にかかった費用を「原価」といい、原価と認められるには、【図表9】の4要件をみたす必要があります(【基準3】)。

①経営過程(ビジネスプロセス)で消費された経済的価値

経営過程とは、材料の購入、加工、物流、販売代金回収するまでの一連の価値を生み出すビジネスプロセスです。このプロセスにおいて、消費された価値を貨幣価値に置き換えたものが原価です。

したがって、ビジネスプロセス以外で消費された価値、例えば工程から外されて倉庫に保管している機械の減価償却費は原価ではありません(営業外費用)。また、借入金の支払利息もビジネスプロセスの外で生じますから原価には含まれません(営業外費用)。

②一定の給付(生産物)にかかわらせて把握されたもの

給付とは、企業活動によって作り出される財貨や用役(サービス)のことです。製造業における給付は、主として製造活動によりもたらされる生産物である「製品」、「半製品(中間品)」、「仕掛品」です。この製造活動で消費される材料費、労務費、経費が原価です。

しかし、原価はこれだけではありません。製品の「販売・物流」活動、そして経営者の行う「一般管理」活動も給付に該当しますから、これらの活動で消費される販売費や一般管理費も原価に含まれ、原価計算の対象です。

③経営目的に関連したもの

経営の目的は、製品やサービスを生産し販売することですから、経営の目的に関連しない財務活動や利益剰余金に関連する支出は原価ではありません。したがって、借入金利息、社債発行費、社債発行差金償却等の財務費用や未稼働の固定資産等に関する減価償却費、寄附金等経営に関連しない支出は原価ではありません(営業外費用)。また、法人税や住民税、配当金などは利益剰余金処分支出も、価値のない消費ではないため原価ではありません。

④正常的なもの

原価は、正常な状態における経営活動を前提として把握された価値の消費です。したがって、通常生じる(つまり正常)範囲の減損や仕損は原価に含まれます。

●原価に算入しない項目は具体例が列挙

非原価項目とは、原価計算制度において原価に算入しない項目のことをいいます。【基準5】では非原価項目について具体例を挙げています。なお、【基準3】では原価項目の本質について規定しているのに対し、【基準5】では非原価項目の具体例を挙げています。

5.原単位とは「製造業の経理は原単位を意識して1人前!」といわれるくらい重要な考え方

「原単位」とは、一定量の生産物をつくるために消費する材料や時間などの量をいいます。それを貨幣価値で示したものが「原価」です。「製造業の経理担当は原単位を意識して1人前!」といわれるくらい原単位は重要な考え方です。

次回テーマ「中小企業事業者も知っておきたい。キホン用語から見る原価計算基準の基礎」では、原単位を貨幣価値で表した「原価」の具体的な計算方法のうち、中小企業事業者に必須の知識を原価計算基準に沿って説明してまいります。ぜひ次回も乞うご期待ください!

※本稿は、稲垣啓著『原価計算なるほど用語図鑑』(中央経済社)より一部抜粋、編集しています。

<以上となります。最後まで読んで頂き、ありがとうございました。>