【ゼロから学ぶ】準主力 ダイフク(6383)の銘柄分析

こんにちは。ヒルスミの個別株式noteに訪れていただきありがとうございます。

今回は初の銘柄分析。ダイフクの中間決算を見ながら記事を書いてみます。

私ごとですが、ダイフクは個別株で3番目に購入した銘柄となり、前職の経験を活かし長期保有を決め込んでいる銘柄です。

ここ2年は株価が停滞気味ですが、最近の決算で再度勢いを戻しているように思い記載します。

決算説明資料とともに載せていきますので、ダイフクの将来性が気になっている方など、是非最後までお読みください。

ダイフクが行っている事業

一言でまとめると、人件費を将来的に浮かすことのできる搬送事業を行っています。

半導体工場、自動車工場のような生産工場

倉庫など物の搬送

空港エアラインシステムの預け入れ荷物の輸送

上記のように幅広い分野にて事業を行っています。

ベルトコンベアのような平地を動くもの

自動倉庫のように立体的に上下左右動くもの

半導体輸送装置のように天井を移動するもの

など、人に変わってあらゆるモノを運んでいます。

HPやYouTubeで導入事例が紹介されていますが、規模感が大きいのも特徴です。

マテリアルハンドリング(マテハン)と言われる事業においてダイフクは世界一を誇っており、"物流の黒子"、"世界の黒子"と言われています。

2018年にはユニクロのファーストリテイリングと業務提携を結んでおり、共同記者会見では「この分野で世界で一番信頼でき、最後まで一緒にやってもらえるところはダイフクしかいない」と柳生会長が発言したこともあります。

トヨタやファストリのような世界進出した日本企業を支える存在として長年活躍をしてきました。

24年12月期 中間決算

11/8に中間決算が発表され、営業利益は前期比100%と、好業績を記録しました。

我慢の24年上半期

しかし、昨年のダイフクは我慢の年でした。

受注高の減少

原材料費の上昇

人件費の上昇

上記が主な要因となり平均10%ほどある営業利益率は6.1%まで減少しました。

以下が資料です。

成長鈍化の懸念から決算前3000円あった株価は2500円台まで下落しました。

11月の決算でも2400円台まで下落をし、我慢が続きました。

復調の兆しを感じる25年

そんなダイフクですが、25年の1Q2Qはともに復調の兆しを見せています。

ダイフクの決算説明資料の中の大切な確認箇所として、営業利益率が期を追う毎に向上していくという傾向があります。

先ほど記載した昨年1Qの利益率低下ののち、最終的には価格転嫁によって営業利益率は改善していきました。

1Q時点では「通期で下方修正した方が、、、」との声もYahoo!掲示板にはありましたが、最終的には予測を上振れて底力を見せました。

そして24年12月の今年度ですが、1Qの時点で営業利益率が11%。

個人的のこの時点で「今期はかなり期待できる」と確信に近いものがありました。

記載しているのは24年11月8日、2Q決算日の金曜当日夜ですが、週明け月曜日は株価上昇に期待したいと思っています。

(週明けに追記します)

また、ダイフクは保守的な業績予想を出すことが多く、慎重な傾向があります。

8月の1Qに上方修正と増配のIRを出しており、「相当好調だなこれは・・」と思いました。

結果、本日11月に再度上方修正、増配となりました。

株主還元

通常は1Qから4Qの12ヶ月間ですが、今期のダイフクは決算月を変更する影響で4月〜12月の合計3Q、9ヶ月の決算期となっています。

配当性向を少し引き上げていますが、9ヶ月で当初予想は配当維持でした。

「あれ、配当維持ってことは本来の4Qであれば結構な増配だったんじゃ?」と思いました。

そして本日3Q決算期間にも関わらず過去にない通期7円増配を記録しています。

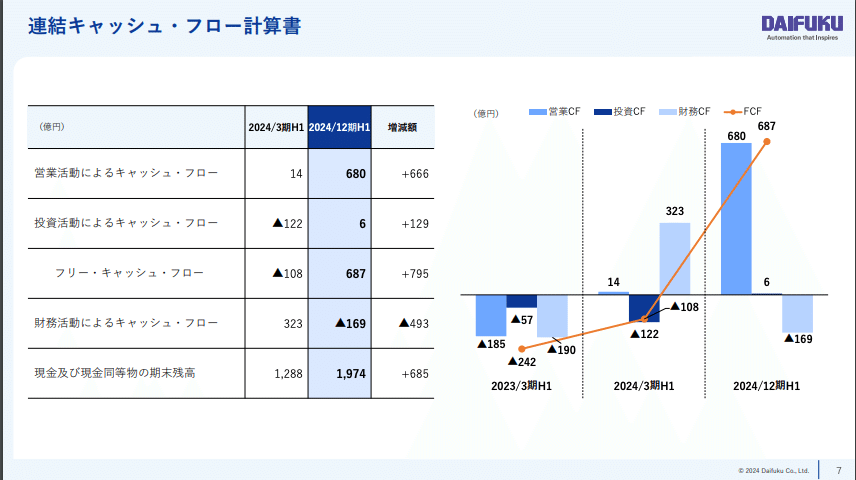

キャッシュフローも営業CFが強く、自社株買いの発表もありました。

やはり好調のようです。

ダイフクの将来性

そんなダイフクの将来性ですが、その他にも個人的に確認しているポイントがあります。

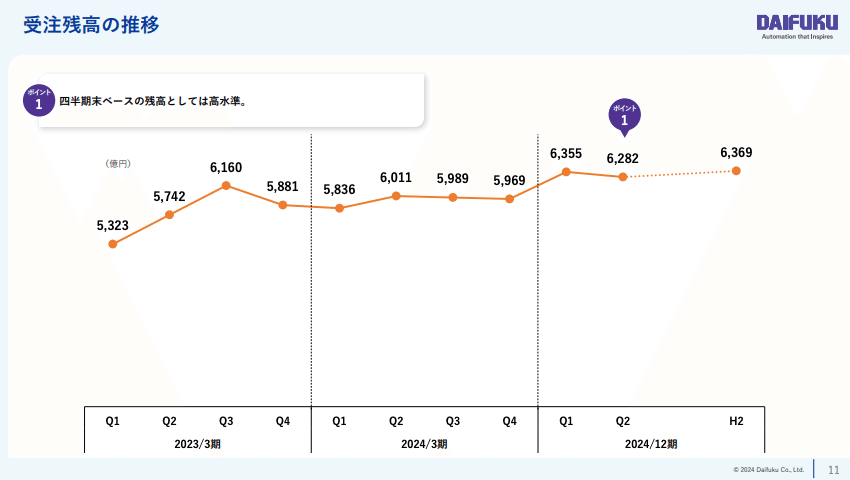

受注高推移

開示資料の中で受注高を公表しており、高水準で微増が続いています。

昨年Q1で停滞がありましたが、現在は悪くないと個人的に考えています。

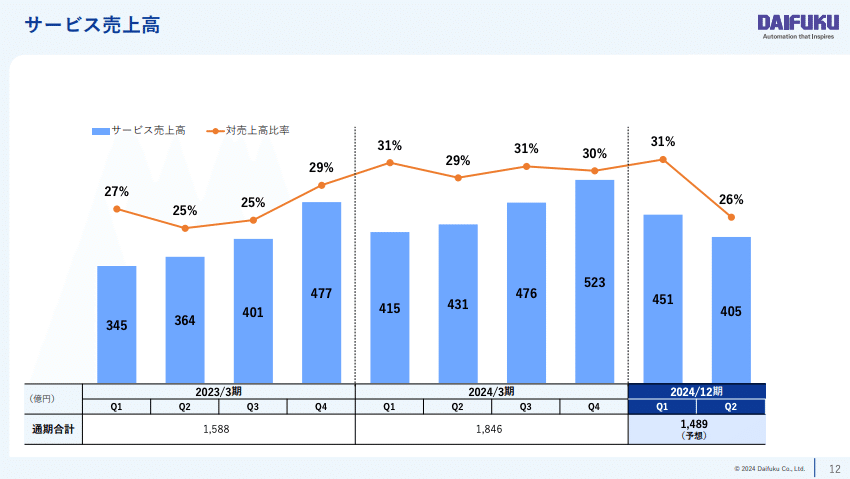

サービス売上高

売って終わりではなく保守やメンテというサブスク的な売り上げもベースがあります。

今回の2Qはサービス売上自体が少ないため比率も26%ですが、30%ほどを保ちながらサービス売上が増えていけば企業としては理想的だと個人的に考えています。

価格転嫁力が強い

ダイフクは世界一と冒頭で記載を行っていますが、9年連続でマテリアルハンドリング世界一(23年5月公表)の実績があり、トップメーカーです。

米国「Modern Materials Handling誌」が、毎年行っている世界のマテリアルハンドリング企業を対象とした売上高ランキング調査で、2022年度連結売上高が4,549百万米ドル(5,900億円)となった当社は、世界No.1となりました。これで、2015年以降、9年連続の売上高世界一となります。

2022年度の当社売上高は、昨年度から旺盛な需要が続く半導体生産ライン向けシステムや、一般製造業・流通業向けシステムのさらなる伸長がありました。加えて、豊富な前期末の受注残高と、底堅いサービス売上高によって順調に推移しました。

昨今、人手不足や生産性向上の課題解決につながる重要な社会インフラとして、マテリアルハンドリングシステムに期待が高まっています。これらのニーズに応えるため、当社グループは常に次世代の物流システムを先駆けて開発する企業であり続け、社会の発展につながるソリューションを提供してまいります。

https://www.daifuku.com/jp/company/news/2023/0516_01/

また、ダイフクが提供している商品は自社開発、一貫したサポート体制という強みもあり、他社への外注費が少ない(ない?)です。

ダイフクの強みについては、以下HPを見ていただくとわかりやすいと思います。

人件費は上がり続ける

日本でも最近インフレが起きてきたことを皆様も感じているかと思います。

ダイフクのサービスは設備投資によって生産性の向上、安定化を図りながら、最終的には人件費が浮きます。

人件費の上昇が進んだり、人手不足、採用コストの上昇が起きるほどに、ダイフクのサービスは付加価値が増え、企業としては導入する価値がますと個人的に考えております。

よってインフレが進むほどに価格転嫁も行いやすいとシナリオを描いています。

ダイフクが人件費向上による業績低下を克服できた価格転嫁力の強さは上記のような競争優位性や実績、社会背景が影響していると考えます。

今後の懸念点

今後の懸念点として、

2Qの受注高が少し弱いと感じられること

自動車各社の下方修正

があると考えています。

Q3の受注高状況、受注残高の推移は次回短信や決算資料を丁寧に見ていく必要がありそうです。

納期のかかる製品のため、受注高がある内は将来の業績は安定します。

受注高減少による受注残高が減少が続いてくると、将来一気に株価が崩れる可能性があります。

ただ、先ほど記載したように省力化ニーズや自動化は人件費の上昇によりこれからより一層ニーズが増えていくと考えています。

社会背景が業績を後押ししそうではあります。

まとめ ダイフクに期待せずにはいられない

今回は決算資料からダイフクの分析を行ってみました。

個人としては社会背景がダイフクの業績を後押ししてくれると考えており、競合他社よりも優位性もあると思っています。

最近は買収IRは出ないですが、財務も優良で買収力もあります。

指標は割安ではないですが、これまでの成長と今後の成長に期待し、ホールドを続けたい企業です。

今回は以上となります。

当記事が少しでも参考になれば幸いです。もしよろしればnoteの"いいね"やフォローをしてもらえたらとても嬉しいです。

Xもやっていますので是非フォローしてください。

最後までお読みいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?