「保険で資産運用は無理」とか「貯蓄と保障は別の物」と言われるが、それはあくまで日本国内の話。海外のオフショア金融センターの保険会社が提供しているプランには資産運用ができる貯蓄型保険商品や貯蓄と保障が両立できる生命保険が存在する。 ⇒ https://investor-brain.com/archives/19043

株式や投資信託、FXなどで資産価値を上げていく事は難しく、そんな事が出来る人は変態である。平凡(普通)な人が資産価値を上げるには利回りが良い保険商品や金融商品を活用すべき!そうした商品は日本にはないので、海外に目を向けよう。 ⇒ https://investor-brain.com/archives/12618

自助努力で構築しなくてはならない将来資金=年金と、もしもの時の為の生命保険を準備しなくてはならない日本人だが、貯蓄と保険は別のものと言われる。だが、海外オフショアに目を向ければ、貯蓄(年金)と生命保険を両立できる商品は存在する。 ⇒ https://investor-brain.com/archives/11745

日本人は時間を守る国民性と思いがちだが、日本人は時間を守らないと思っている外国人もいたりする。それってどういう事!?時間はとても大切だが、時間を有効活用して資産運用していく方法も知らない日本人が多い。日本の常識は世界の非常識! ⇒ https://investor-brain.com/archives/11573

いつでもどこでも平等・公平を求める人がいる。そんな世の中になったとして、その基準を決めるのは国であり、上手く詐取されてしまう事だろう。また、平等・公平を求める人に限って自由も同時に求めるが、平等や公平と自由は対極にあるはずだ。 ⇒ https://investor-brain.com/archives/10999

海外オフショア金融の世界では日本では考えられないスキームも存在する。プレミアムファイナンスやリバースモーゲージなど生命保険の保険証券を担保にできるのもそうした好例。保険料を安く抑えたり、融資により非課税で年金が受け取れたりできる。 ⇒ https://investor-brain.com/archives/10176

度々金融所得課税の見直し増税が議論される。金持ち優遇と呼ばれており課税させるべきと思いがちだが、簡単に増税すれば資産家富裕層は海外へキャピタルフライトして資産保全する事を考える。私個人としては、早く資産移転させるべきだと思う。 ⇒ https://investor-brain.com/archives/10235

日本国内の生保レディや保険営業マン、はたまたFPは保険(保障)と貯蓄は別で分けて考えろと言うが、それは日本には両立できる商品が無いからだけの話である。海外であれば両立できる商品があるのだが、こうした違いが金融格差と言えるのだ。 ⇒ https://investor-brain.com/archives/9725

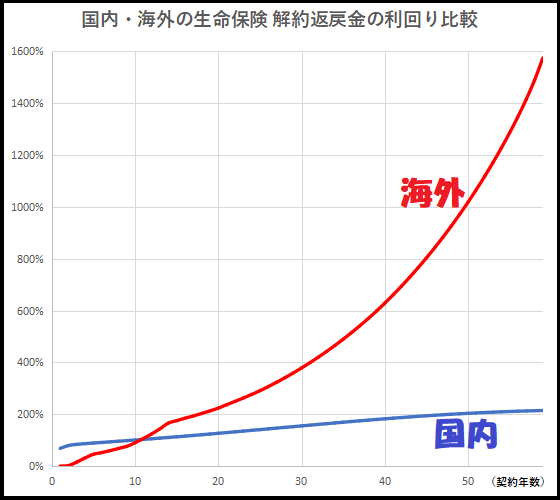

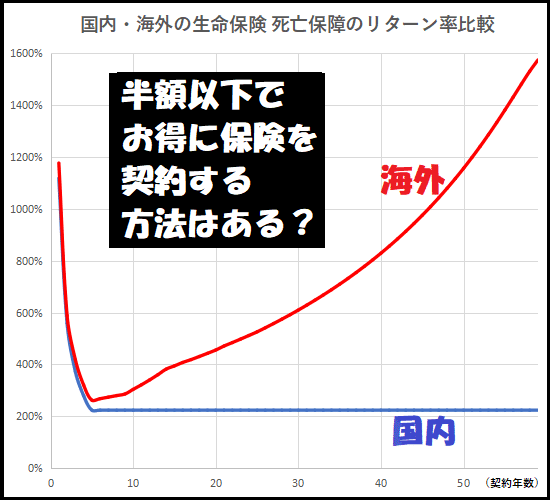

日本国内の生命保険は早く死ななきゃ意味がないと揶揄され、海外の生命保険は日本とは比較にならないほどの利回りと言われている。その差がどれ程度なのか、死亡保障額と解約返戻金の利回り(リターン率)をグラフで比較して見える化してみた。 ⇒ https://investor-brain.com/archives/8866

日本と香港など海外で提供されている貯蓄型生命保険には大きな違いがある。日本の場合、損益分岐点を迎えるのは満期近くであるが、香港では12~3年となっている。死亡保障額も年々多くなっていくので、日本とはそもそも比較にすらならない。 ⇒ https://investor-brain.com/archives/6308

10月4日は語呂に合わせて証券投資の日となっている。証券投資に興味・関心を持ってほしい為に制定・登録された記念日みたいだが、本格的に投資に興味・関心を持ったら、日本の投資環境は良くないと気付いてしまうことだろう。 ⇒ https://investor-brain.com/archives/6461

何かを始める時に年齢は関係ないと言ったり男女平等が叫ばれている昨今だが、投資・資産運用の世界では残念ながらみんなが平等ではない。また、日本居住の日本人は金融格差もある事も把握しておかなくてはならないだろう。 ⇒ https://investor-brain.com/archives/7915

日本の生命保険には更新型の商品があったりする。更新時には最初に契約していた時よりも年齢が上がっているので、支払い保険料は上昇する。日本とは逆に、保険料は上がらず、死亡保障額や解約返戻金が増加するのが香港の生命保険である。 ⇒ https://investor-brain.com/archives/7252

著名人は週刊誌にターゲットにされるが真偽不明でも男女問題が売り上げを伸ばす世界?SNSやブログなどで誰でも情報発信できる時代だが、正確さよりもインパクトある記事の方が受け入れられる?情報の真偽を判断しなくてはならないが正直難しい。 ⇒ https://investor-brain.com/archives/19176

野球、サッカー、バスケットボール、バレーボールetc日本で活躍後に世界に飛び立つ選手が増えている。ビジネスの世界でも海外挑戦したり市場を国外に見出すケースが多い。世界の方が価値が高い事が多いのだが、投資・資産運用でも同じでは? ⇒ https://investor-brain.com/archives/18488

生命保険の保険料は純保険料と付加保険料で構成されている。この2つを知ると日本の保険会社が提供する生命保険の保険料が高い理由が良く分かる。国内保険会社は価値ある保険商品を提供できる環境にはなく海外にはある。それこそが金融格差である。 ⇒ https://investor-brain.com/archives/17807

日本の保険会社は日本居住者以外の契約を受け入れていないし、そもそも利回りの良い商品もない。オフショア籍の保険会社はほぼ世界中の人からの契約を受け入れていて利回りの良い商品を提供している。金融格差と言えるが、その差を活用すれば良い。 ⇒ https://investor-brain.com/archives/12697

生命保険の見直しを検討する人が多いが、日本国内の保険会社の商品を比較検証して小さな差を見つけて乗り換えるケースがほとんどでは?視野を広げて海外の保険会社の商品を見ると、その利回りの差に驚かされる。その差は何十倍にもなっていく。 ⇒ https://investor-brain.com/archives/12608

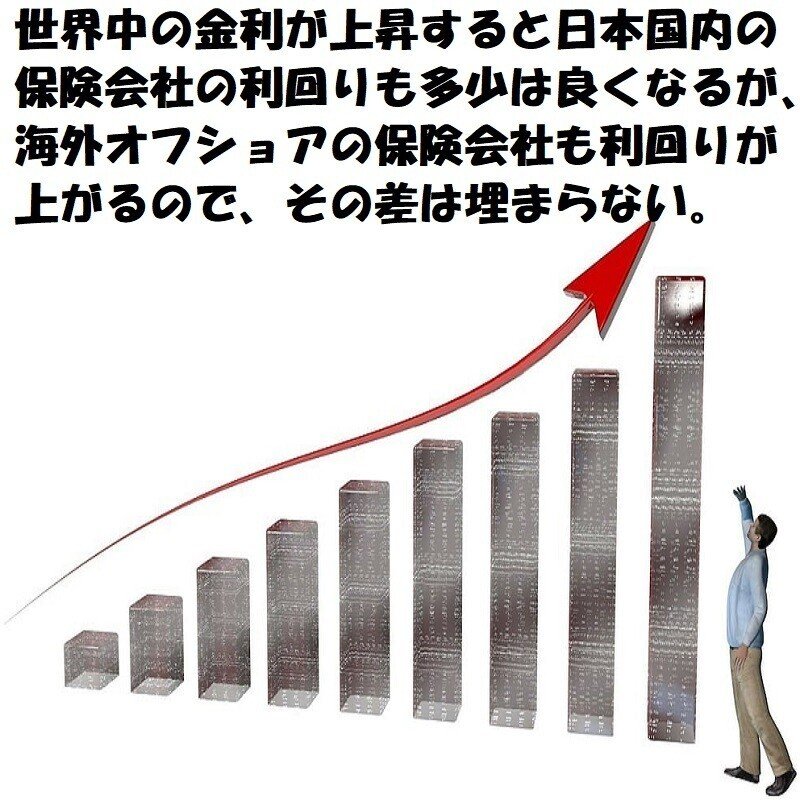

世界中の金利が上昇すると日本国内の保険会社の利回りも多少は良くなり、海外との金利差が縮まると思う人がいるようだが、海外オフショア籍の保険会社の利回りも上がるのでその差は埋まらない。サンライフ香港の利回りは何%程度なのだろうか? ⇒ https://investor-brain.com/archives/12014

海外オフショア籍の保険商品は契約後10年強で解約返戻金が支払い保険料を超える損益分岐点を迎え、その後は年々上昇していき資産価値を上げてくれる。契約直後の解約返戻金の立ち上がりが早いものと遅いものがあるが、各々異なる活用方法がある! ⇒ https://investor-brain.com/archives/11737

貧富の差を気にする日本人が多いが、世界と比較すれば日本国内の貧富の差は小さいと思う。それよりも知っておくべき事は日本と海外の金融格差だ。貧富の差がない日本でそれなりの余裕資金があるのなら、海外の価値ある金融商品を活用すべきである。 ⇒ https://investor-brain.com/archives/11567

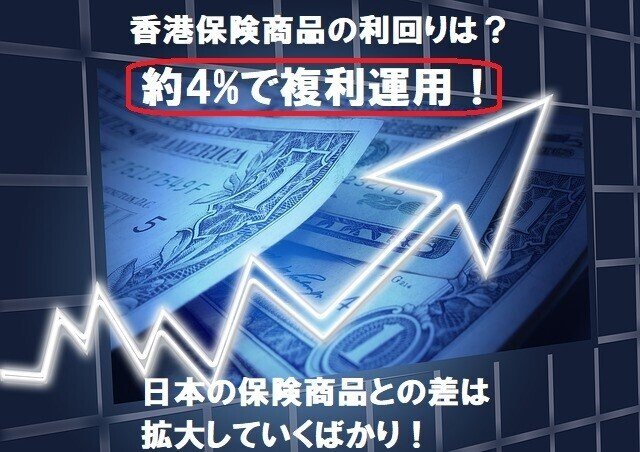

香港など海外の保険商品は日本のそれとは比較にならないような数値となっていると言われる。その数字は4%程度であるが、複利運用されるので、運用期間が長ければ長いほど4倍以上に大きな差になっていく。これこそが金融格差と言えるだろう。 ⇒ https://investor-brain.com/archives/11274

保険会社はぼったくっている訳ではないのだろうが、ぼったくっているように思われる利回りの商品設計しかできないのが現実。保険商品は「収支相等の原則」で保険料が決定されるが、ぼったくってるのでは?と懐疑的に思われる程度の実力しかない。 ⇒ https://investor-brain.com/archives/10870

米国人と話をしているとかなりの確率でニューヨークダウの株価指数の流れを把握していて、気にしていると感じる。日本人とは大きな差があるなと感じるが、小さい頃からの金融教育やメディアが提供しているニュースの差がそうさせるのかなと思う。 ⇒ https://investor-brain.com/archives/10447

2019年のバレンタインショック以降、日本の節税保険商品は影を潜めている。海外の保険商品は当然ながら日本の税法を意識していなのだが、結果的に節税可能商品も存在する。こうしたところからも日本と海外の金融格差を感じる事ができる。 ⇒ https://investor-brain.com/archives/10168

保険を半額以下でお得に契約できる方法はあるのだろうか?同じ保険会社の同じ商品を同じ被保険者で安く契約出来る事はできないが、保険会社を変えてみる事で比較可能。だが、日本国内の保険会社を比較しても良い商品は見つからず、団栗の背比べだ。 ⇒ https://investor-brain.com/archives/9600

生命保険の受取人を身内以外・法定相続人以外の第三者に設定する事は可能だろうか?日本国内の生命保険の場合は難しいが、海外オフショアの生命保険では一般的・基本的に契約者(オーナー)が受取人を自由に設定できるようになっている。 ⇒ https://investor-brain.com/archives/8548

保険を買う人は保険営業マンに促されたり、保険の総合代理店に足を運んで契約すると思うが、そうして知った商品は残念ながら利回りが良くない。視野を広げて海外の金融商品を知ると、幸福の招き猫が良い方向に導いてくれるはずだ。 ⇒ https://investor-brain.com/archives/7964

HSBC香港が2020年11月から26もの基本手数料を廃止するようだ。日本国内の銀行とは真逆の動きをしており、ますます金融格差が大きくなっていく。オフショア金融センター、活用できるものは活用して資産保全を考えていくべきである。 ⇒ https://investor-brain.com/archives/8064

香港生命保険の支払い総額に対する死亡保障額や解約返戻金のイメージ図を作成してみた。早く死ななきゃ意味がないと揶揄され、契約期間が長くなればなるほど資産価値が目減りする可能性が高い日本の生命保険と比較するとその差は一目瞭然! ⇒ https://investor-brain.com/archives/7856

日本の公的年金や生命保険等の金融商品に頼っていると資産寿命は縮まっていくが、海外には資産寿命を延ばしてくれる商品がある。こうした金融格差はイコールで資産寿命の差と言えるので、自分の資産をどこで運用するかはとても重要だ。 ⇒ https://investor-brain.com/archives/7780

刺青・入れ墨・タトゥー(TATTOO)があると日本国内の生命保険会社は加入させてくれないケースが多いようだが、その理由はどこにあるのかについてまとめてみた。海外の生命保険会社でも同じような傾向にあるのだろうか? ⇒ https://investor-brain.com/archives/7004

5月18日はネット生保の日。大手の国内生命保険会社もコロナウイルスの影響で非対面方式の営業・手続きに舵を切っているようだ。非対面方式では秘儀GNP営業も使い難く、元々商品力がある訳でもないので、徐々に淘汰されていくように感じる。 ⇒ https://investor-brain.com/archives/7394

日本国内の生命保険には契約者貸付制度があり、解約返戻金を担保にお金を貸し付けてくれる制度がある。もちろん利子が付き返済義務がある。海外生保は解約返戻金を一部引き出せるシステムになっている。この相違点について考察してみた。 https://investor-brain.com/archives/7289