収益性分析②|在庫回転や店舗運営、広告効率、生産性の分析手法を紹介

はじめに

前回は収益性分析のファーストステップとして、売上高を100%とした各費用科目の積み上げ棒グラフやセグメント利益率の折れ線グラフで概観を把握する方法をお伝えしました。今回は、収益性分析を掘り下げる際に複数業界で応用が効きやすい分析メソッドについて、図表を用いたケーススタディで、いくつか視覚的に企業分析を進める方法をご紹介します。

なお、未読の方は事業理解①|兎にも角にも、まず有価証券報告書の「事業の内容」の項を読もう|長谷川 翔平/フリーアナリスト|noteからの閲覧をオススメします。

在庫を抱えるビジネスなら在庫回転と原価率を重ね合わせよう

製造や商品仕入により在庫を抱え後に販売するビジネスのうち、価格が弾力的な商材を取り扱う企業の場合は、棚卸資産回転日数と原価率を掛け合わせて確認してみましょう。原価率上昇の主因が在庫の長期滞留である可能性が一定あるためです。商品の劣化や資金繰り確保のために値引きをしてでも在庫処分を進めるインセンティブが発生し得ることが背景です。

例えば、スポーツ用品小売大手のアルペン(3028)の在庫回転と原価率を掛け合わせると以下のようなグラフとなります。

【アルペンの原価率と棚卸資産回転日数の四半期推移】

出所:アルペンIR資料より筆者作成

①20年前半はCOVID-19影響で在庫滞留(棚卸資産回転日数の上昇)し原価率が上昇、②その後は仕入抑制など在庫コントロールを適正化し在庫回転が改善、原価率の低下につながっているものの、③足元は再び在庫滞留&原価率上昇の局面を迎えている、と推察できます。

今回は在庫回転と原価率が四半期ベースで一致指数となるケースでしたが、在庫が原価率の先行指標となるケースもありますので、四半期ベースで在庫水準をしっかり把握すると短期業績の予測がしやすいです。また、本分析メソッドはアパレル以外に製造業や住宅メーカー(分譲に限る)など同じような事業特性を持つ幅広い業種で活用が可能です。

なお、原価率の上昇で最も可能性が高い要因は、原材料高とその価格転嫁遅れですので、その可能性が薄いと判断できて後に上記分析に着手することをオススメします。

広告効率は対売上高や集客数などのKPIと合わせて確認しよう

言われるまでもないでしょうが、売上を上げるための広告宣伝費は売上高や集客数などのKPIと掛け合わせて動向を確認しましょう。仮に売上高が10%拡大しても、2倍の広告投下の結果であれば広告効率は低下していると見る必要があります。

また、経営戦略として、①広告効率の引き上げ(収益性改善)を優先するのか、②シェア拡大を優先し広告効率が落ちてでも積極的に広告投下するのか、企業のフェーズや競争環境次第で異なりますので、どちらの考え方なのか推し量ることも肝要と言えます。

例えば、フリーミアム型の電子書籍配信サービスを手掛けるAmazia(4424)であればMAUの開示がありますので、広告宣伝費と掛け合わせてグラフ化すると以下図のようになります。2020年前半頃までは投下した広告宣伝費以上にMAUが拡大しており広告効率は改善傾向にあったものの、MAUが頭打ちしてからはより多額の広告投下を実行しており、シェアアップを優先していた(結果、収益性は低下しただろう)と見て取れます。

【AmaziaのMAUと広告宣伝費の推移】

出所:Amazia IR資料より筆者作成

別のグラフパターンもご紹介します。レンタル形式の電子書籍配信サービスを提供するパピレス(3641)の広告効率を分析したグラフで、縦軸に広告宣伝費率、横軸に売上高実額をとった決算期別の散布図となっております。

このように見ると、①12/3~15/3期は広告効率が落ちてでも顧客獲得を優先していた、②16/3~21/3期は広告効率を引き上げつつ売上拡大できる理想的な状況にあった、③22/3期は再び広告効率が悪化するとともに売上高も減収トレンドとなり変調をきたしている、と見て取れます。

【パピレスの売上高と広告宣伝費の推移】

出所:パピレスIR資料より筆者作成

広告宣伝などマーケティング実態は、経営内部的な分析とIRなど外部への開示内容に大きな隔たりがある項目の一つです。ただし、決算短信の文章情報や決算説明会資料では、広告戦略や詳細KPIの動向が推し量れる定性情報が散りばめられていることも多いですので、気を付けて確認すると深い理解に繋がるでしょう。なお、SaaS企業等でよく用いられるLTV/CAC等の指標は、機会があれば別途ご紹介致します。

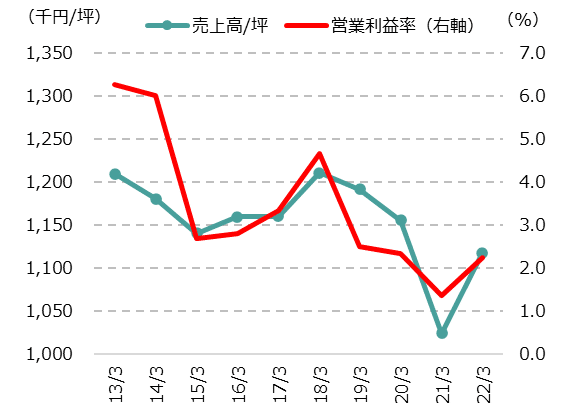

店舗展開する企業ならば店舗or面積あたりの売上高と利益率を掛け合わせて見よう

店舗や施設などを運営する企業の分析をする場合は、1店舗当たり売上高や面積あたり売上高など、売上高を標準化したものと収益性指標を掛け合わせて見てみましょう。固定費を一定抱えるが故に売上増減が限界利益増減につながりやすく、店舗・施設の運営効率性が収益性に影響するためです。

例えば、スポーツ用品小売最大手のゼビオホールディングス(8281)であれば、店舗面積のIR開示がありますので以下のようなグラフにより収益性分析ができます。

【ゼビオHDの面積あたり売上高と営業利益率の推移】

1坪当たり売上高と営業利益率に一定の相関関係が見て取れると思います。同社は長期的に増収傾向にあるものの収益性は相反して低下傾向しておりますが、この一因として店舗効率の継続的な悪化があったと推察することができます。

出店に係る一過性費用の増減を適切に推し量ろう

同じく店舗や施設を展開する企業の場合は、新規出店に係る一過性費用の増減を推し量ることが業績を見通す上で重要となる場合があります。例え賃借による新規出店だとしても、内外装工事や設備導入、店舗オペレーション安定化のための開業前人員採用や稼働率上昇までの固定費負担など、一過性費用負担は多額となります。

例えば、賃借パターンでもビジネスホテルであれば開業時一過性費用は0.5~1.5億円、フィットネスクラブでもスイミングなどを内包する総合型なら1.5億円前後が一般的に必要となります。中長期的な収益拡大を見据えた短期利益の低迷を、それと知らずにネガティブに捉えるのは適切とは言えないでしょう。

また、中小型銘柄の株価動向を見る限り、この観点を見落とした株価形成が成されているケースを依然見かけます。そのため、以下のルネサンス(2378)の例のように、出店コストが異なると見られるカテゴリ別に整理・把握することを推奨します。

【ルネサンスのカテゴリ別の新規出店数の推移】

【ルネサンスのカテゴリ別の新機種店リスト】

同業他社と生産性を横比較してみよう

同業他社と生産性(一人当たり売上高や利益等)を見比べて、収益性格差の背景を確認するのも、よく用いられる分析メソッドです。

例えば、投資用レジデンスの開発・1棟販売を手掛けるタスキ(2987)については、以下2つの図の通り、生産性の高さが、同業他社比で見た高収益性の理由の一つと言うことが出来そうです。

【投資用レジデンス開発会社の従業員1人当たり経常利益の状況】

出所:各社IR資料より筆者作成

【投資用レジデンスを開発又は建築する主な上場企業の経常利益率】

出所:各社IR資料より筆者作成

おわりに

以上、収益性分析を深掘りする際のパターンをいくつかご紹介しました。ただし、上記はほんの一部に過ぎません。今後も期を見てご紹介していければと思います。次回は、損益計算書上の営業外損益以下の項目で気を付けるべき事項を何点かご紹介します。

よろしければサポートお願いします!頂いたサポートはフリーアナリスト及びIshareの活動費として利用させて頂きます!