その出費って必要ですか?

金持ち父さんという爆発的ヒットした本を出版したロバート・キヨサキさん曰く、収入には種類があると。

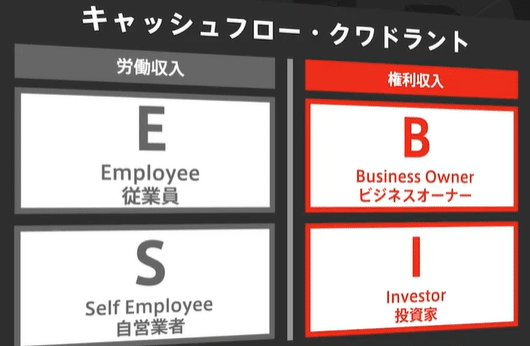

ESBIフレームワークというのですが、収入は二つに分けると労働収入と権利収入がある。

労働収入とはその名の通り、自分が労働することによってお金を生み出すこと。

労働収入の中でもEmployeeは、年収といわれる指標が使われていて、どれだけ頑張っても、頑張らなくてもある程度決まった収入が得られるものです。

Self Employeeはベンチャーの社長のようなイメージで、労働での成果によってその年の収入が大きく変わるものです。

権利収入の中でもBusiness Ownerは、自分がビジネスの方向性やモデルを作って他人に任せて、その売り上げを踏まえて自分の収入を決めるものです。

Investorは他人のビジネスで将来性や収益性があると思った会社に対してお金を投資し、そのビジネスの成長によってリターンを得るものです。

金銭的に余裕を持たすためにはいかにはやく労働収入から権利収入へとシフトチェンジできるか。

ということは以前僕のnoteにも書いたので、

今回はお金の増やし方というよりも、僕たちが必要だと思っている物が果たして本当に必要なのか? という切り口で書いていきたいと思います。

これを読み終わった後には、今まで僕たちはどれだけ固定概念に縛られて無駄なものに浪費していたのかということを知ることができます。

無駄な浪費をやめて幸福度を上げませんか?

さっそく質問です。

あなたはマイホームを買いたいと思いますか?

賃貸物件に住みたいと思いますか?

恐らく、ほとんどの人がまず賃貸物件に住んで、金銭的にゆとりができて結婚する時期になったらマイホームを買うライフプランを持っていると思います。

ではなぜ結婚したらマイホームを持ちたいと考えるのでしょうか?

マイホームを買う人の多くがフラット35を利用して購入すると思うのですが、大半の人がその時点で負債を抱えているのです。

マイホームを買うときに投資目線で物件を選んで、将来のキャピタルゲインを考えてマイホームを買うのは一概に負債とは言えませんが、

投資目線でマイホームを買う人は極めて少ないのが現状なのでほとんどの人がマイホームを買った時点で負債を抱え、自分の生活を自分自身で苦しめているのです。

マイホームといえばマイカーもつきものですよね(笑)

本当にマイカーを持つ必要はあるのでしょうか?

最近はシェアリングがブームですよね。

家具や衣類、オフィス、家電などもシェアする時代です。

車ももちろんシェアリングが広がっています。

多くの人にとって車は単なる移動手段です。

自分の車を持たなくても目的を果たせる手段はいくらでもある。

マイカーの所有も当たり前ではありません。

保険はどうでしょうか?

保険業者さんに煽られて入ったり、会社で入らないといけないと思って入っている人が多いと思いますが、果たして本当にあなたにその保険は必要ですか?

終身保険は多くの人が入っていると思います。

家族の為に入っていると思いますが、果たして本当にその保険は必要なのか?

払うお金の総額はおおよそいくらになるのでしょうか?

そのお金を保険に使わずに投資に回して複利で運用していくとどちらが本当に家族の為になるのでしょうか?

保険で得する人もいますが、大半は損をしているそうです。

保険に加入する理由も、多くの人が周りの人が入っているから自分も入るのが当たり前といった固定概念です。

また、老後の為に貯金しないといけないとの考えも一度考え直すべきで、その人に孫がいる場合を除いて、自分だけが生きていくとするなら生活保護で十分に生きていけます。

老後で大切になってくるのはお金よりも人間関係と健康です。

貯金して将来に備えるのも必要だとは思いますが、人間関係と今の健康状態に対する出費はとても必要となってきます。

”みんながそうだから自分も”

という考えを一度無くして、その出費は本当に必要なのかを考えて支出をすることが大切ですね。

今日も読んでいただきましてありがとうございました!

寒くなってきてますので風邪を引かないように気をつけて生活してください!

この記事が気に入ったらサポートをしてみませんか?