2021年2月の運用実績

◆2月サマリー◆

2月最後の暴落にも耐えなんとか年初来付近まで戻すことが出来ました。

◆保有銘柄の状況◆

保有の6銘柄は全プラスです。

ロゼッタなんかは購入してすぐ急騰したから運が良かったですね(^^♪

(3/1に10%の大暴落してますが、材料が多いので2000円には戻らないと思いますよ)

他の入れ替えは、シルバーライフとアイエスビーを売っていますね。

その他載っていませんが、この間帝人とタツモの売買を行っています。

さて、詳しく見ていきましょう。

********************************************

【ブレインパッド】

前回ブレイク待ちと言っていましたがようやくブレイクしていきましたね。

AI銘柄の中では上昇せず置き忘れられていました。今回の決算で株価は上昇基調となり、同社の手掛けるAI人材育成講座の受講者数が5万人を突破!というニュースで一気にいった感じですね。(矢印のところ11/16に仕込んでいました)

まだ業績は十分でありませんから、これから同社の業績が戻ってくると新高値9000円もありかなと思ってまだまだ保有予定です。

【デジタルインフォメーションテクノロジー】

ここもようやく株価が上がってきましたね。決算で上方修正がありレンジが上がっています。更に2月にも特にカタリスト無く上がっていることから期待値が上向いてきている印象です。

本決算6月までは特に何も考えず保有予定です。

(こちらは9月10月ごろ仕込んでましたね)

【自律制御システム研究所】

直近の決算で大赤字の下方修正で下落していますね。赤字の原因は減損処理ですね。まだ利益を上げていない事業ですから、購入した設備やシステムなどの費用を直近の利益で回収することが困難になったため減損処理で費用計上しています。まぁ簡単に言うと減価償却費の前払いですね。

同社のビジネスはまだまだ発展途上です。このような減損処理は当たり前ですし、資金調達も色々なところからしている。このような短期的なことに気後れすることなくどんどんお金を使ってドローンビジネスを成功させてもらいたいものです。

しかし、最近のニュース。この会社40名ほどしかいないのですが、東南アジアにドローンビジネス進出のニュースがありました。まだ国内でも十分な認知を獲得していないにもかかわらずもう海外ですか。海外はまだ旧来産業の姿ということで煙突が多かったりするそうです。そこでドローンによる点検などを今のうちから海外に売り込めばスタンダードになるのではないかとの理由で進出しています。また背景としては東南アジア諸国も中国製ドローンのリスクを感じていて日本のように中国以外のドローンが求められる風潮にあるということです。そこで日本はそこらへんオープンなので安心してお使いいただけるという魂胆ですね。

いずれにしても同社の株価はファンダでは決して読めないですが、今後も材料多めということで保有していきます。

【サンフロンティア不動産】

これは今回の決算で一瞬ヒヤッとしましたが、ホルダーさんたち握力強いですねぇ。私が想定した業績を下回っていたので大きく下がるかと思いましたが一瞬下がって元に戻りました。

更には現在アフターコロナ銘柄で不動産セクターに資金が入ってきているのでけっこういい感じで上昇中です。

しかし、同社の受注残は徐々に減っているのでコロナでの不動産購入は確実に落ちている。人の流動が無いとなかなか不動産を今から買うのはリスクですからねぇ。

とりあえず今は業績関係なくコロナ前の水準1300円を目指しているところでしょうか?まだ保有ですかね。

【建設技術研究所】

しばらくは材料出尽くしで株価はこのレンジをキープしていくでしょうね。建設はコロナ禍でも好調であったことから今まで資金を集めていましたが、これからはアフターコロナ。コロナ後に業績が戻りそうなセクターに資金が集まりそうです。

特に同社の次の期の予想が前期を下回るものを出していました。売上は順調に上がる見込みですが、利益がけっこう下がる予想です。IRにも問い合わせましたが、決算報告の通りで人材育成など次の成長のために資金を使うそうです。ついでに海外の事業戦略についても今度からもっと詳しく教えてくださいと問い合わせしておきました。

しばらくは種蒔き期間でしょうか。売っても良いですが、長期的に見るとまだもう少し待ってもいいかなと思います。他に有望株が出ない限りは保有しておきます。

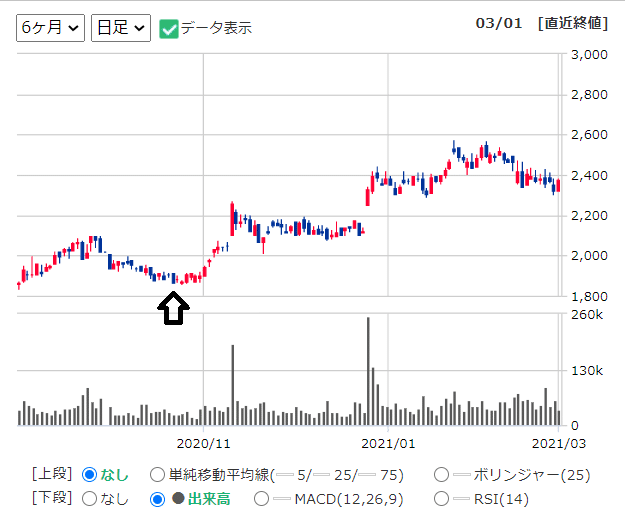

【ロゼッタ】

初めてですが、急上昇直前の安値で仕込むことができました。このまま高値で売却できたらかなり効率の良い投資ということになります。

矢印の大きな陰線のところで2000円の指値ひ引っ掛かりました。その後リアル翻訳こんにゃくのニュースが出てきて高騰。

いや、その前から政府がAI翻訳に力を入れるとかなんとかかんとか言ってたんですよ。その枠組みにロゼッタも入っている。そこでロゼッタとかAMIとかが一瞬上がったんですよ。でもすぐまた下がりだした。

しかし、そこで私は思った。これもアフターコロナ銘柄ではないか?外国人がまた戻りだしたら、この政府主導の翻訳こんにゃく事業は一気に加速するのではないか?と。

市場はおそらくこれらを織り込みにいったと思われます。同社技術がメインで使われていくのではないか、と。

上値目安は前回レンジだった3500円でしょう。そこに塩漬けホルダーさんたちがいるので、もしかしたらその直前で上値が重くなるかもしれません。4000円とか突き抜けたらたぶんもう天井でしょうね。3500円の塩漬けさんたちが一気に売り掛かって、2000円台に逆戻りかな。

どこらへんで売るかはチャートと相談ですが、とりあえずは3000円は最低値で需給を想定しながら悩みます。

【シルバーライフ】

2118円で仕込んだんですが、もっと安くなるなぁと思い、同値で売りました。(矢印で仕込み矢印でいったん売却)決算まではカタリスト無しでレンジ相場なので売った次第です。このチャートであれば2000円タッチしたらバリューですね。(赤ラインを狙っています)

まごころ弁当のECサイトの訪問者数が1月の緊急事態宣言でまた上がっているんですよねぇ。2月も上がっているようでしたら決算前に買ってみようかなと悩み中です。

この弁当の販売に関して、もしこの業績好調な理由がコロナ影響であったとしたら、経済が再開したら弁当の売り上げは落ちるのではないかと心配しています。高齢者メインではありますが、おそらく自社ECに来てくれるのは高齢者以外。そこが急上昇しているのであればコロナ影響かもしれません。そうなるとアフターコロナでは、せっかく工場建設したのに弁当が売れない可能性があります。

となると見るべき大事な指標はFC加盟店数の方になります。ちょっと投資するのが怪しくなってきました。ちなみに五味さん銘柄でもあります。

【アイ・エス・ビー】

良いところで仕込んで現在上昇中の銘柄を多く保有していますが、成功ばかりではありません。途中よく損切していて、その損切総額は現在7万円になっています。含み益は幻としたらまだプラスになっていません。

そしてこのアイエスビーなんて失敗の最たるもので、長期保有して結局いいところで売れず無駄に資産をホールドしてしまいました。

赤ラインの価格で買って売りました。この間に階段状に上値ブレイクしていくと思ったんですね。しかし業績が十分伴っておらず、DXの攻める分野を8分野に分散しており収益性が低い状況。ROE8%未満と株主からの人気が低かったためです。

現在また下降トレンドで底値を練ってますからとりあえず同値でも売れて良かったです。

【タツモ】

半導体銘柄仕込もうと思って出遅れのタツモを決算前に買いました。決算前には決算で良好な数値だったらどうしよう・・・。買えなくなるかも。との不安から1570円くらいで買ってしまいました。でも結局蓋を開けると1300円台まで下落。想定を下回る成績で一気にいきました。でもそこで手放さない!

その反動で一気に株価は戻り一時7%以上の戻しを記録。注目も集まり1600円くらいまで回復しましたがまた下落で1500円付近に居ます。

私はというとこの上昇はすぐ落ちると思って、買い値と同値の1570円で売りました。

現在半導体セクターに資金が集まっていないことを把握しておきべきでした。大局観が必要です。今はそこらへんも含めた価格設定で指値を入れているところです。

【帝人】

新聞で最近よくニュースに上がるので気になっていました。決算は赤字で株価は低迷中。でもニュースでは次の成長に投資をしているように見えます。特にM&Aなどの事業編成に余念がない様子。これは長期で見ると今はかなり割安でバガー株にならないかとの思いで購入しました。

でもあれですね。まったくファンダ見てないんですよね。新聞だけで選ぶのもいいかなって。でもそういった銘柄は握力がめちゃくちゃ弱いんですよ。2/26の暴落ですぐ売りました。どこが底か見てないもん。怖いんだもん。こういった投資は控えようと思います。

【コプロ】

これはもう大反省ですね。完全に間違った投資を行いました。

黄色の枠内で買いと損切を実行しています。

この後上がればいい仕込みだったのかもしれませんが、ファンダ的に底が見えなかったためにホールドできませんでした。

反省点は以下の通りです。

『指値が刺さったときは再度EPSとPERを確認すべし』

自分が設定したバリューと思う指値に刺さった際に、何故安値になったのかを十分に考察すべきでした。その考察の結果EPSやPERを切り下げるイベントで下がった場合はもっと下がる可能性があります。速やかに反発の同値で売りましょう。

コプロの場合、下落前のレンジは3700円台でした。その前のレンジ相場は3300円そしてその前が3000円です。

これらを3700円時点での目線で見たときに、前の前のレンジ相場まで行ったら買いだなぁと思っていました。

というのも、コプロはQ2時点で上方修正を出していてその上方修正でのEPSが250円だったためです。これを受けて相当需要が活況なのだろうと投資家が群がりました。その結果この上方修正で3000円レンジが2段階上げて3700まで上がっていたのです。250円で計算してもPERは15倍付近と、同社のPERレンジ12~15倍で見ても割高でした。

この時、本当に上方修正は正しいのだろうかと計算してみると、Q3Q4の下半期で過去最高の営業利益率15%超えを出さないと無理であるとわかりました。同社の四半期ベース最高値は13.7%です。これを2期連続で続けるのは困難であると思いました。

ですのでおそらくQ3の決算の時は下方修正が来て株価は下落するだろうと見ていました。そして案の定の大幅な下方修正。EPS予想は250➢190まで落ちています。24%の下落です。これを株価が単純に織り込むと2800円までいく計算になります。そして案の定現在2800円を底値練りとして一旦はレンジ形成しているようです。

しかし、どうでしょうか?バリュエーションの高さはまだ切り下がる余地はないでしょうか?

そうです。現在の株価はEPS予想を織り込んだだけでPERの切下がりはまだ織り込んでいません。15倍の高いままです。これから徐々に12倍に向かって下落をしているのではないかと思っています。本決算まではまだまだ時間があります。さすがに上方修正はもう出さないでしょうから上昇のカタリストがありません。ということは次の決算までにもう1段階下がる余地があるということです。190×12=2280円。ここまではいかないにしても2500±100円くらいがこの銘柄の現在の妥当なレンジだと思っています。

ちなみに2500円レンジになったらその時のチャートを見て仕込みを考えています。今回チャージアップ問題で利益が落ちましたが売り上げは伸びていて今後も成長はするんですよ。コロナ明けにはチャージアップ問題も解決すればまたEPS250×15=3750円も戻ってくると思います。

とりあえず指値入ったときに上記のようにちゃんと分析していればホールドすることは無かったと思います。損失3万円のいい勉強になりました。

以上、保有銘柄の状況でした。

▼最後に今月の売買状況です。

********************************************

◆今月の市況◆

今月は資産増加+5.6%でなんとか市場平均を上回ることができました。

資金の動きは、

特筆すべき点は無いかなぁ…。

以上、2021年2月の投資報告でした。

※注意事項※

・本記事は銘柄を推奨するものではありません。

・これはあくまでHAPPOの投資備忘録noteです。

・株式投資は自己責任です。

・自己の分析に基づいた自己判断で投資のこと。