2025-01-15 米国金融市場動向

総括

1月15日の米国市場では、インフレ指標の改善と主要銀行の好決算を背景に株式市場が2ヶ月ぶりの大幅上昇を記録しました。S&P500は+1.8%、ナスダックは+2.45%、ダウ平均は+1.65%と上昇。FRBによる利下げ期待も市場を支え、成長株や銀行株が牽引役となりました。一方で、一部の指標は景気減速を示唆し、引き続き注視が必要です。

1. 株式市場

1.1 概況

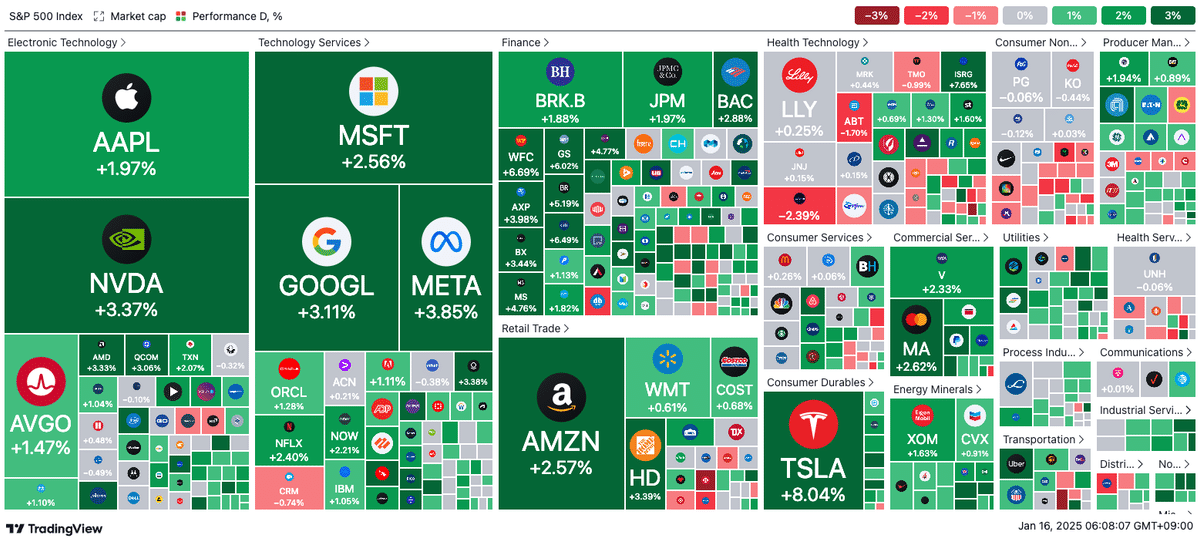

米国株式市場は1月15日、インフレ指標の改善と主要銀行の強い業績を受け、大幅上昇しました。S&P500は+1.8%、ナスダック総合指数は+2.45%、ダウ平均は+1.65%を記録。成長株ではテスラ(+8.04%)、NVIDIA(+3.37%)が急騰。銀行株もウェルズ・ファーゴ(+6.69%)、ゴールドマン・サックス(+6.49%)などが好調でした。

1.2 VIX指数の日中の動き

VIX指数は取引開始時の19ポイント付近から一貫して低下し、終盤には16ポイント台まで下落しました。これは市場のリスク懸念が和らぎ、投資家心理が改善していることを示しています。特にインフレ指標の改善とFRB利下げ期待が要因と考えられます。VIX® Index Charts & Data

1.3 株式市場変動要因

ポジティブな要因

12月CPIコアインフレ率が予想を下回り、PPIも物価圧力の緩和を示唆。

JPモルガン、ゴールドマン・サックスなど銀行株の好決算。

10年国債利回りの低下(約13~14ベーシスポイント)。

イスラエルとハマス間の和平合意による地政学的安定。

FRBによる2025年後半の利下げ期待。

ネガティブな要因

ニューヨーク連銀製造業景況指数が予想を大幅に下回る。

セールスフォース(-0.74%)やボーイング(-0.66%)など一部銘柄の下落。

1.4 セクター動向

セクター別では、テクノロジー、金融、消費者関連が特に好調でした。テスラ(+8.04%)を中心とした成長株が買われ、銀行株も決算の好調を背景に上昇しました。一方で、ヘルステクノロジーセクターの一部銘柄(例:Lilly -2.39%)は下落しました。Stock Heatmap — TradingView

1.5 個別銘柄

META: 生成AI関連のポジティブな分析と目標株価引き上げが上昇要因。

NFLX: 広告付きプラン契約者数の堅調な伸びにより目標株価が1000ドルに引き上げられた。

TSLA: インフレ鈍化を背景に、長期金利低下の恩恵を受けて大幅上昇。

NVDA: 成長株全般の買い安心感が波及し、株価上昇。

MSFT: 量子コンピューティング技術の新たな発表が期待を高めた。

2. 米国債券・為替市場

2.1 概況

米国債券市場では、12月CPIの改善を背景に長期金利が低下。10年債利回りは約14ベーシスポイント低下し、4.65%で終了しました。これにより、成長株への投資が活発化しました。一方で、ニューヨーク連銀の製造業景況指数はマイナス12.6と予想を大幅に下回り、景気減速懸念も広がりました。

2.2 Fed Watchツール

次々回のFOMC会合は2025年3月19日に予定されています。現行の政策金利は425-450bpsです。市場では、政策金利据え置き(425-450bps)の確率が72.0%、利下げ(400-425bps)の確率が27.3%と予測されています。インフレ指標の改善により、利上げの可能性はほぼ排除されています。CME FedWatch

2.3 債券利回り曲線(イールドカーブ)

現在のイールドカーブは1ヶ月前および1年前と比較してフラット化が進行しています。特に短期債利回りが低下し、長期債との差が縮小しています。この形状は、景気減速やFRBの緩和政策期待を反映しています。US government bonds