2025-01-24 米国金融市場動向

総括

週末の米国株式市場は下落し、ダウ(-0.32%)、S&P 500(-0.29%)、ナスダック(-0.50%)がそれぞれマイナス圏で終了。ただし、週間ベースでは2週連続の上昇を記録した。半導体セクターを中心としたテクノロジー株が市場の重荷となり、特にテキサス・インスツルメンツ(-7.2%)の低調な業績見通しが影響。一方、通信サービスや公益事業セクターは堅調だった。

経済指標では1月のPMI速報値が9カ月ぶりの低水準となり、消費者心理も悪化。FRBの利下げ期待は後退しつつも、来週のFOMCに注目が集まる。債券市場では米経済の減速懸念から買いが入り、長期債利回りは4.62%へ低下。

1. 株式市場

1.1 概況

米株式市場は週末に下落し、特にテクノロジー株が売られた。半導体業界ではテキサス・インスツルメンツが低調な決算見通しを発表し、同業のエヌビディア(-3.1%)も連れ安。一方、公益事業セクターや通信サービスが堅調で、ネクステラ・エナジー(+5.2%)がS&P 500のトップ上昇銘柄となった。

米国の1月PMIが9カ月ぶりの低水準となったほか、消費者心理指数も予想以上に悪化。トランプ大統領が関税措置を示唆し、インフレ懸念を誘発。市場はFOMCや企業決算発表を控え、慎重な姿勢を強めた。

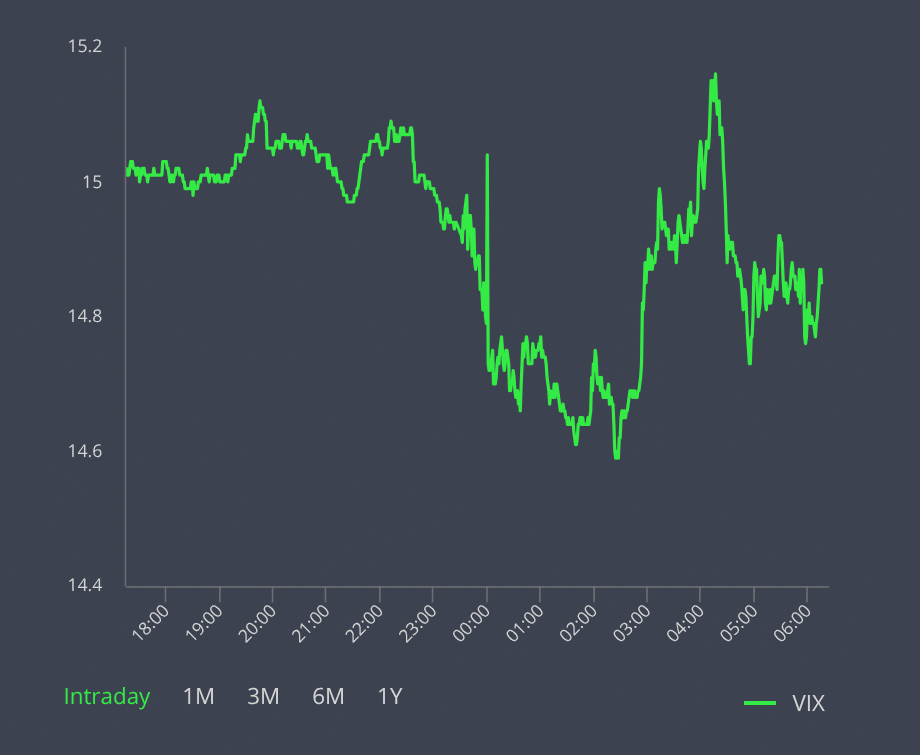

1.2 VIX指数の日中の動き

VIX指数は取引時間中に上下動を繰り返しながらも、終盤にかけて上昇基調を見せた。一時は14.5付近まで低下したものの、米国株の下落とともに再び上昇し、15.0を超える場面も見られた。市場の警戒感が高まる中、投資家のリスク回避姿勢が反映された形となった。VIX® Index Charts & Data

1.3 株式市場変動要因

ポジティブな要因

通信サービスや公益事業セクターの上昇

ネクステラ・エナジーの株価上昇(+5.2%)

トランプ政権による規制緩和や減税への期待

トランプ大統領が即時の関税引き上げを見送ったこと

S&P500が約1カ月半ぶりに最高値を更新したこと

AI関連企業の成長期待(トランプ大統領のAI投資計画発表)

ノボノルディスクの株価上昇(+8%超、肥満治療薬の好材料)

ネガティブな要因

テクノロジー株の下落(特に半導体セクター)

テキサス・インスツルメンツの低調な業績見通し(-7.2%)

エヌビディアの株価下落(-3.1%)

マイクロソフト、テスラの株価下落

ボーイングの40億ドルの損失見通し

アメリカン・エキスプレスの売上減少(市場予想を下回る)

1月の米ビジネス活動が9カ月ぶりの低水準

消費者心理指数が予想以上に低下

トランプ大統領がメキシコ、カナダ、中国、EUへの関税を示唆し、インフレ懸念を誘発

FRBの利下げ期待が後退(貿易政策の不確実性による影響)

1.4 セクター動向

ヒートマップを見ると、テクノロジーセクターが全体的に軟調であり、特にエヌビディア(-3.12%)やマイクロソフト(-0.59%)が下落。一方、公益事業や通信サービスが相対的に強く、ネクステラ・エナジー(+5.2%)、リリー(+2.45%)が目立った。Stock Heatmap — TradingView

1.5 個別銘柄

NVDA (-3.12%): 半導体セクター全体の売り圧力の中で下落。特にテキサス・インスツルメンツの業績見通しが弱かったことが影響。

META (+1.73%): AIインフラ整備のため2025年の設備投資拡大を発表し、上場来高値を更新。

TSLA (-1.41%): 週を通じて上昇したが、利益確定売りに押され下落。

AMZN (-0.24%): 小幅下落。来週の決算発表を控え、様子見ムードが広がる。

2. 米国債券・為替市場

2.1 概況

米債券市場では長期債が買われ、10年債利回りは4.62%に低下。米国の1月PMI速報値と消費者態度指数が市場予想を下回り、景気減速懸念が債券買いを促した。ただし、トランプ大統領の関税政策に対する不透明感が続き、市場の方向感は定まりにくい状況が続いた。

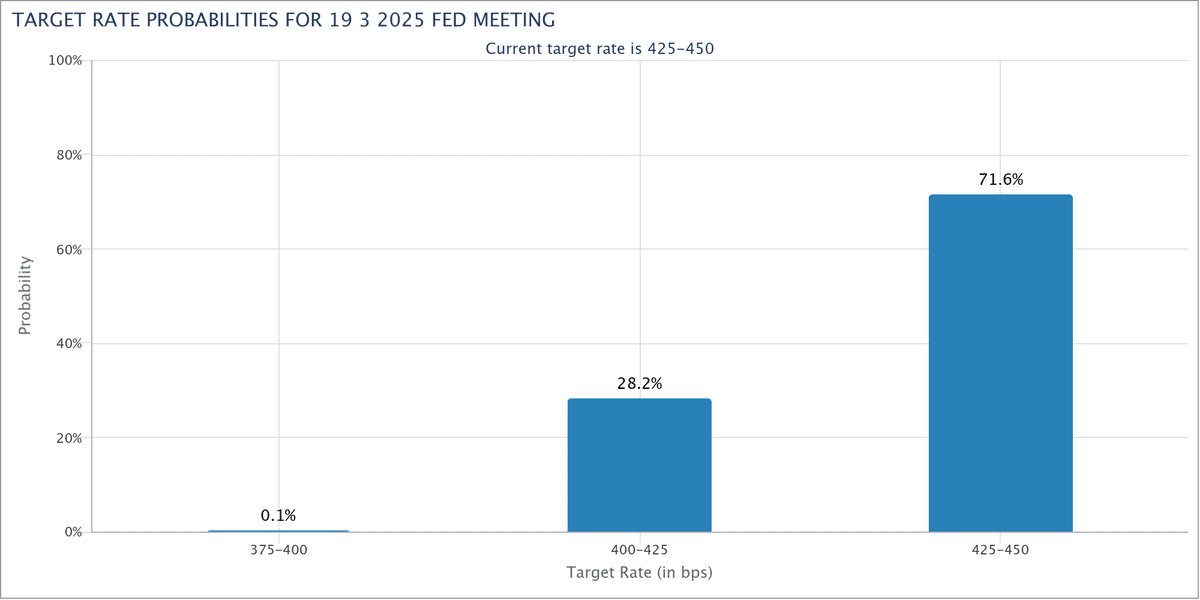

2.2 Fed Watchツール

次々回のFOMC会合は2025年3月19日に予定されている。現行の政策金利は425-450bps。市場では、425-450bpsの据え置き確率が71.6%、400-425bpsへの利下げ確率が28.2%と見込まれている。利下げ期待はあるものの、直近の経済指標が弱含んでいることから、FRBの慎重な姿勢が続くと予想される。CME FedWatch

2.3 債券利回り曲線(イールドカーブ)

現在の利回り曲線(青線)を見ると、1か月前(オレンジ線)と比較して若干の上昇が見られるが、大きな変動はない。1年前(ライトブルー線)と比べると、全体的に高水準で推移しており、特に短期金利が大きく上昇している。これはFRBの高金利政策が継続している影響を反映している。US government bonds