2024-12-11 米国金融市場動向

総括

11日の米国市場では、ハイテク株主導の上昇がナスダックを史上初の2万ポイント台に押し上げました。一方、ディフェンシブ銘柄の売りがダウ平均を5日続落させました。消費者物価指数(CPI)が予想通りの結果となり、FRBの利下げ期待が強まりましたが、インフレの粘着性や政策の不透明感が市場に重くのしかかる場面も見られました。

1. 株式市場

1.1 概況

米株式市場では、ナスダック総合指数が前日比1.77%高となり、史上初めて2万ポイントを超えました。一方、ダウ平均は0.22%安で5日続落しました。CPIが市場予想に一致し、インフレ圧力が緩和したとの見方が広がる中、ハイテク株が市場を牽引しましたが、ディフェンシブ銘柄の売りがダウ平均を下押ししました。

1.2 VIX指数の日中の動き

VIX指数は14.5から13.5付近まで低下し、投資家心理が安定していることを示しました。特に米CPI発表後には急激に低下し、FRBの利下げ期待が強まったことが影響しました。VIX® Index Charts & Data

1.3 株式市場変動要因

ポジティブな要因

米CPIが市場予想に一致し、インフレの改善が期待された。

FRBによる12月の0.25%利下げ予想が強まり、ハイテク株に買いが集中。

アルファベットやブロードコムなど、AI関連の好材料が相場を押し上げた。

コインチェックグループの上場が仮想通貨市場の好調を反映。

ネガティブな要因

ディフェンシブ銘柄の下落が市場を圧迫。

ボシュロムやC3.aiの投資判断引き下げによる下落。

トランプ次期政権の関税政策やFRBの政策ペースを巡る不透明感。

1.4 セクター動向

テクノロジーセクターが最も好調で、アルファベット(+5.52%)やブロードコム(+6.62%)が牽引しました。一方、ヘルスケアセクターは規制強化懸念により下落し、ユナイテッドヘルス(-5.60%)やジョンソン・エンド・ジョンソン(-1.74%)が値を下げました。Stock Heatmap — TradingView

1.5 個別銘柄

GOOGL: 量子コンピューター用半導体発表とAI技術「ジェミニ2.0」の提供開始で5.52%上昇。

TSLA: 株価が6%近く上昇、2021年11月以来の上場来高値を更新。

NVDA: 年初来181%の上昇率が評価され、3.14%の上昇。

BLCO: 投資判断引き下げにより12.05%下落。

M: 利益見通しの下方修正で0.83%下落。

2. 米国債券・為替市場

米国債市場では、10年債利回りが4.27%に上昇しました。CPI発表後、一時的に買いが先行したものの、インフレ圧力の粘着性を警戒した売りが優勢となりました。

2.1 Fed Watchツール

次回のFOMC会合は2024年12月18日に予定されています。現行の政策金利は450-475bpsです。市場では、425-450bpsへの利下げの確率が98.6%、据え置き(450-475bps)の確率が1.4%と予測されています。来週の利下げは、ほぼ確実視されています。CME FedWatch

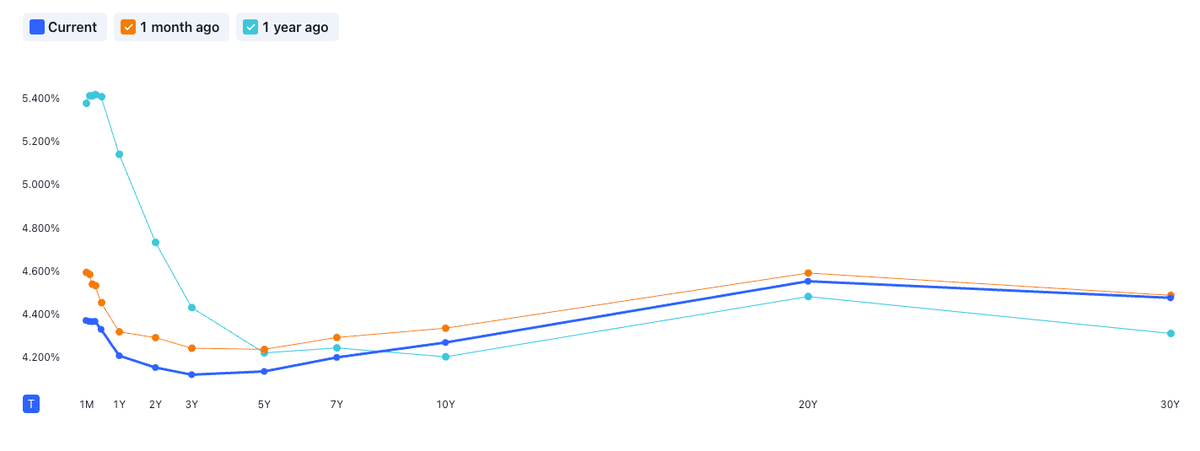

2.2 債券利回り曲線(イールドカーブ)

現在のイールドカーブは1年前に比べて全体的にフラット化しています。特に1〜2年物の利回りが低下し、短期金利低下を反映しています。一方、5年以降の中長期ゾーンは安定しており、投資家が金利の先行きに慎重な姿勢を保っていることを示唆しています。US government bonds