2025-02-12 米国金融市場動向

ChatGPTが示した今日の相場格言

「噂で買って事実で売れ」(Buy the rumor, sell the fact.)

この格言が相応しい理由

今回の米国株市場は、インフレが予想よりも高かったことにより、利下げ期待が後退し、株価が下落したという状況です。これは、マーケットが以前は「利下げ期待」(=噂)を織り込んで買いを進めていたものの、実際のCPIデータが発表されたことで、期待と異なる「事実」が明らかになり、売りが優勢となった典型的なケースです。

この格言は、市場が未来の予測や期待で動き、実際のデータや出来事が明らかになると、それを材料に反対の動きが起こることが多いことを示しています。今回の市場も、インフレ鈍化を見越して買われていたものの、実際のデータがその期待を裏切るものだったため、売りが加速したという流れになっています。

補足:

このような局面では、市場の期待と実際のデータの乖離に注目することが重要**です。例えば、もし次回のCPIが予想を下回れば、「利下げ期待」が再燃し、逆に**「事実で買う」局面が訪れる可能性もあります。市場心理を読み解くうえで、この格言はとても有効な示唆を与えてくれます。

総括

12日の米国市場は、高インフレデータを受けた利下げ期待の後退により軟調な展開となりました。S&P 500は0.27%下落、ダウ平均は0.50%下落する一方、ナスダックは小幅に上昇しました。1月のCPIが市場予想を上回り、インフレが依然として根強いことが示されたことで、FRBの利下げが遠のくとの見方が強まりました。10年債利回りは4.66%に上昇し、株式市場に圧力をかけました。個別銘柄では、CVSヘルスが好決算で急騰した一方、エヌビディアやアマゾンは下落しました。

1. 株式市場

1.1 概況

S&P 500: -0.27%(6,051.97)

ダウ平均: -0.50%(44,368.56)

ナスダック: +0.03%(19,649.95)

市場は、予想を上回るCPIデータを受けてインフレ懸念が強まり、利下げ観測が後退したことから軟調に推移しました。FRBの利下げが遅れるとの見方が広がり、金利上昇による株式市場への圧力が高まりました。

1.2 VIX指数の日中の動き

VIX指数(恐怖指数)は、CPI発表直後に急上昇し、17.5付近まで上昇しました。その後は市場の反応が落ち着き、16台前半まで戻る展開となりました。CPIが市場予想を上回ったことで投資家の警戒感が一時的に高まったものの、市場が急落するほどのパニックには至らなかったことが示されています。

1.3 株式市場変動要因

ポジティブな要因

CVSヘルスの好決算を受け、株価が約15%上昇

ギリアド・サイエンシズが2025年の業績見通しを上方修正し、株価が7.5%上昇

テスラ、アップル、パランティアが上昇し、市場の下落を一部相殺

米下院議長が関税の例外措置を検討していると報じられ、一部の貿易懸念が緩和

ネガティブな要因

1月のCPIが市場予想を上回り、高インフレ懸念が強まった

FRB議長が「利下げの必要性はまだない」と発言し、利下げ期待が後退

10年債利回りが4.66%まで上昇し、株式市場に圧力

トランプ大統領の関税措置がインフレに影響を与える可能性

エヌビディア、アマゾンが1%以上下落し、ハイテク株全体の売り要因に

リフトが低調な業績見通しを示し、株価が8%急落

1.4 セクター動向

上昇セクター: ヘルスケア(CVS +15%)、消費者サービス(TSLA +2.44%)、小売(WMT +1.11%)

下落セクター: エネルギー(XOM -3.87%)、ハイテク(NVDA -1.25%、AMZN -1.65%)、不動産(-0.91%)

市場全体が軟調な中でも、一部のヘルスケア銘柄や小売銘柄は堅調に推移しました。エネルギー株は原油価格の下落も相まって大きく下落しました。

1.5 個別銘柄

NVDA: CPIの上振れを受け、長期金利の上昇がバリュエーションに圧力をかけ、1.25%下落。

AMZN: 高金利環境が成長株に悪影響を及ぼし、1.65%下落。

TSLA: 市場全体の下落の中で2.44%上昇し、個別要因の買いが入った可能性。

AAPL: CPI上振れの影響を受けつつも、1.83%上昇し底堅い動き。

GOOGL: CPIの影響でグロース株が売られる中、0.92%下落。

2. 米国債券・為替市場

2.1 概況

1月のCPIデータが予想を上回り、インフレ懸念が強まったことで米国債市場では長期債が売られました。10年債利回りは4.66%に上昇し、株式市場への圧力となりました。短期金利も上昇し、FRBの早期利下げ観測が一段と後退しました。

2.2 Fed Watchツール

次回のFOMC会合は2025年3月19日に予定されています。現行の政策金利は425-450bpsです。市場では、金利が据え置かれる確率が97.5%、400-425bpsへの利下げ確率が2.5%と予測されています。CPIの上振れを受けて利下げ期待はさらに後退し、当面は政策金利の維持が濃厚となっています。

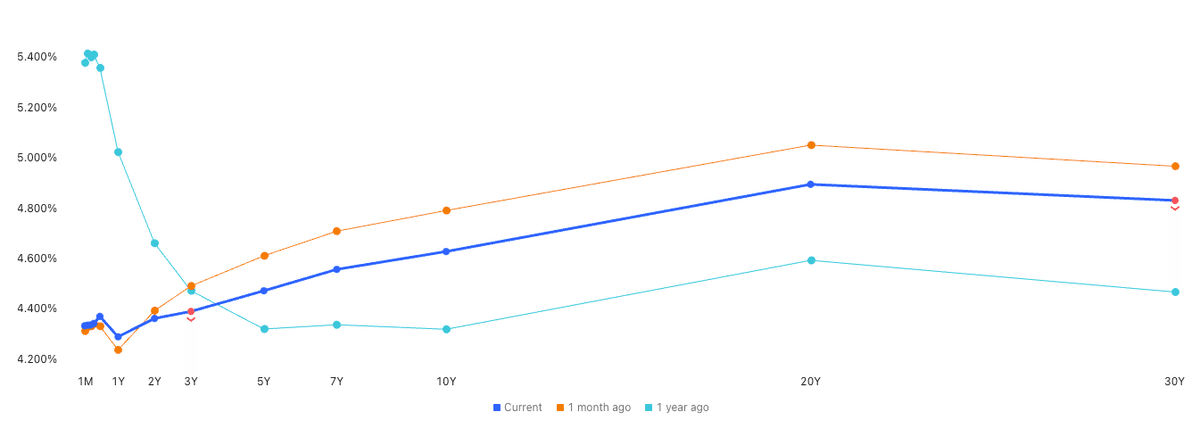

2.3 債券利回り曲線(イールドカーブ)

10年債利回りは4.66%に上昇し、1カ月前と比較して上昇傾向にあります。

短期債(1M-1Y)の利回りは引き続き高水準で、2年債との逆イールドが継続しています。

長期債(10Y-30Y)も上昇しつつあるが、依然として短期金利の方が高い状態が続いており、リセッション懸念が根強いことを示唆しています。