2024-10-09:米国株式市場概況

10月9日の米国金融市場は、インフレデータの改善と企業の好決算が背景にあり、株式市場は上昇基調となりました。一方で、債券市場は逆イールドが続いており、景気後退への警戒感が残っています。今後、FRBの利下げの可能性と、それに伴う市場の動向が注目される中、投資家のリスク選好とリスク回避のバランスがどう変化していくのかが鍵となりそうです。

1. 株式市場

1.1 概況

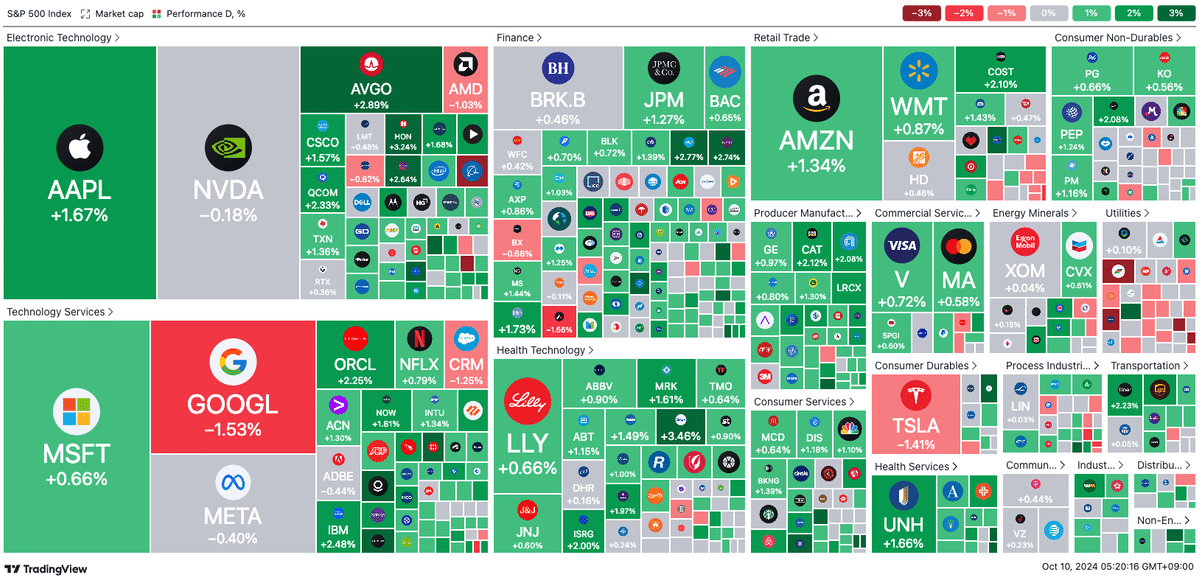

10月9日、米国株式市場は活況を呈し、S&P 500指数が約0.71%上昇しました。この日はインフレデータの改善が確認されたことと、主要テクノロジー企業の好決算が投資家心理を支えたことが要因です。特にテクノロジーセクターの上昇が目立ちましたが、一方でユーティリティやエネルギーといったディフェンシブセクターは売りに押され、相対的に軟調な動きを見せました。

1.2 VIX指数の日中の動き

10月9日のVIX指数(いわゆる「恐怖指数」)は、取引開始時には22を超える水準で始まりましたが、徐々に低下し、終盤には21以下で推移しました。これは、投資家の不安感が和らぎつつあることを示しています。インフレ鈍化の兆候や、テクノロジー企業の強い業績が市場に安心感をもたらしたと考えられます。

1.3 変動要因

10月9日の市場を動かした要因は以下の通りです:

インフレ圧力の低下: 最新の経済データはインフレが鈍化していることを示し、これによりFRBの利上げペースが緩やかになるとの期待が高まりました。この期待が株式市場全体の追い風となりました。

主要テクノロジー企業の好決算: アップルやネットフリックスといった大手企業が予想を上回る決算を発表したことで、特にテクノロジーセクターが大きく上昇しました。

米国経済のソフトランディング期待: 景気後退のリスクが後退し、経済が緩やかに回復していくとの見方が広がっています。これにより、投資家のリスク選好姿勢が強まりました。

1.4 セクター動向

テクノロジーセクター: アップル(AAPL +1.67%)、ネットフリックス(NFLX +0.79%)、オラクル(ORCL +2.25%)などが堅調に推移しました。特にアップルは好調な売上見通しを背景に大きく上昇しました。

消費者関連セクター: アマゾン(AMZN +1.34%)やコストコ(COST +2.10%)も堅調で、消費者支出の安定が意識されています。

ユーティリティセクター: リスク志向の高まりを受け、防御的なユーティリティ株は売りに押され、相対的に軟調でした。

1.5 個別銘柄

アルファベット(GOOGL -1.53%): 米司法省が提出した独占解消案をめぐる懸念が広がり、株価は下落しました。裁判の行方が不透明な状況は、投資家心理を冷やしています。

ネットフリックス(NFLX +0.79%): 新たなユーザー獲得とプラットフォームの人気番組が好感され、ナスダック市場での買いが入りました。

2. 債券市場と金利動向

2.1 Fed Watchツール

CMEのFed Watchツールによると、次回の2024年11月のFOMC会合において、現在の金利水準(4.75-5.00%)の据え置きが予想される確率は21.2%で、利下げ(4.50-4.75%)の確率が78.8%と高く見積もられています。これは、インフレ鈍化の兆候が見られる中で、FRBが利下げに動く可能性が高まっていることを反映しています。

2.2 債券利回り曲線(イールドカーブ)

債券市場では、10月9日時点で短期金利が高く、長期金利が低い逆イールドの状態が続いています。1ヶ月もの米国債利回りは4.80%付近に位置し、5年債から10年債にかけては4%を下回る水準で推移しています。この逆イールドは、投資家が景気後退のリスクを強く意識していることを示しており、短期的な資金の安全性を重視する傾向が続いていると言えます。