【経済的自立マニュアル:7】人生にマッチした最適資産運用の方法

これで【経済的自立マニュアル】は、最終になると思います。

これまでのデフレ時代では、現金の価値は目減りしなかったので、前回紹介した将来の収支計画で不足金額がなければ、そのまま元本保証の普通預金・定期預金でOK。

⒈インフレ時代は、高金利時代

しかしこれからはインフレ時代で、将来にわたってどの程度のインフレになるか、はわかりませんが実は、一般的に「定期預金の金利は、インフレ率を上回る」ので、元本保証の定期預金でもOK。

以下の記事(古い記事ですが)で、投信評価会社イボットソン・アソシエイツ・ジャパンがまとめた、消費者物価上昇率と1年定期預金金利の長期推移データを紹介。

1951年の消費者物価指数を100とすると、60年後の2011年末は653です。同様に1年定期で100円預け、ついた利息も含めて継続していくと60年で1,105円に増えています。定期預金は目減りするどころか、物価上昇を1.7倍も上回っているのです。

例えばアメリカでは、ここ半年の消費者物価指数は前年比3〜4%ですが、米国債の金利は4〜5%で、最低金利の国債の金利でさえ、インフレ率を上回ってます。

しかし残念ながら今の日本に限っては、日銀が特殊な金融政策を採用しているので、インフレ率(2〜3%)よりも定期預金金利(メガバンク0.002%)の方が下回る異常な状態になっています。

今後日本も金利が正常化してくれば、定期預金の金利がインフレ率を上回る時代が再びやってくるかもしれません。

⒉収支計画に合わせた「最適」資産運用

ここからが本題です。

以下「将来の収支計画」に基づいて、どの程度の利回りが必要か、試算します。

⑴自分たちの数値で必要利回りを算出

収支計画を実際に入力するとわかるのですが、自分の世帯の可処分所得が将来どのように推移するのか、が大きな変動要因になるので、最低限の自分たちのキャリアアップに合わせた可処分所得でリスクヘッジしておきます。

そのうえで、紹介した収支計画を作成します。現役時代の方はインフレ率と同じ率で賃金が上昇すると想定し、インフレ率ゼロで試算します。ただし経済的自立後(または退職後)の試算は収入ゼロとみなすのでインフレ率は加味します。

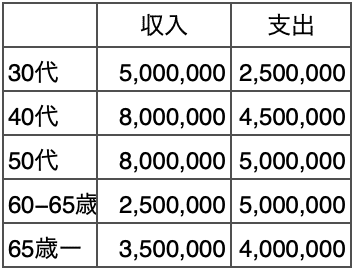

例えば「夫と妻双方が30歳結婚で、共働き」という前提におき、50歳で経済的自立目指して、以下の前提条件で試算してみました。

この場合は、利回り5%で運用すれば50歳で経済的自立可能となります。

50歳で資産が9,000万円となり、90歳時点で1,600万円。なお、退職後はインフレ率2%を加味し、利回り6%にアップさせました(インフレ時代の高金利を反映)。

これが現役時のみ利回り4%になると、途端に90歳時点で▲8,000万円の赤字となってしまうので、複利のマジックによる1%の差がいかに大きいか、が実感できると思います。

「90歳時点の資産が1,600万円では不安」という場合は、利回りを0.2%ずつ増やし、現役時の利回り5.2%、経済的自立後の利回り6.2%目指して運用します。すると以下の通り、90歳時点で6,400万円の資産を残すことが可能になります。

このように収支計画を作っておけば、その時の時勢や自分たちの事情に合わせて簡単にシミュレーション可能なので、定期的にチェックして数字を入力し直せば、より確度が上がっていきます。

⑵必要利回りによるポートフォリオ作成

このように試算しつつ、必要利回りを求めるポートフォリオは、以下「【経済的自立マニュアル:4】資産の見える化」で紹介の、

「my INDEX資産配分ツール」を活用します。

試算配分ツールを使って、できるだけリスク(※1)が少ないポートフォリオ、つまりシャープレシオ(※2)の高い想定リターン(利回り)になるポートフォリオをくみたてます。

※1リスク:投資の世界では「リスクが少ない」とは「ブレ幅が少ない」という意味になります。

※2シャープレシオ:リスクに見合うリターンを上げたかどうかを測る指標で、この数値が大きいほど投資効率が高いことを意味します。

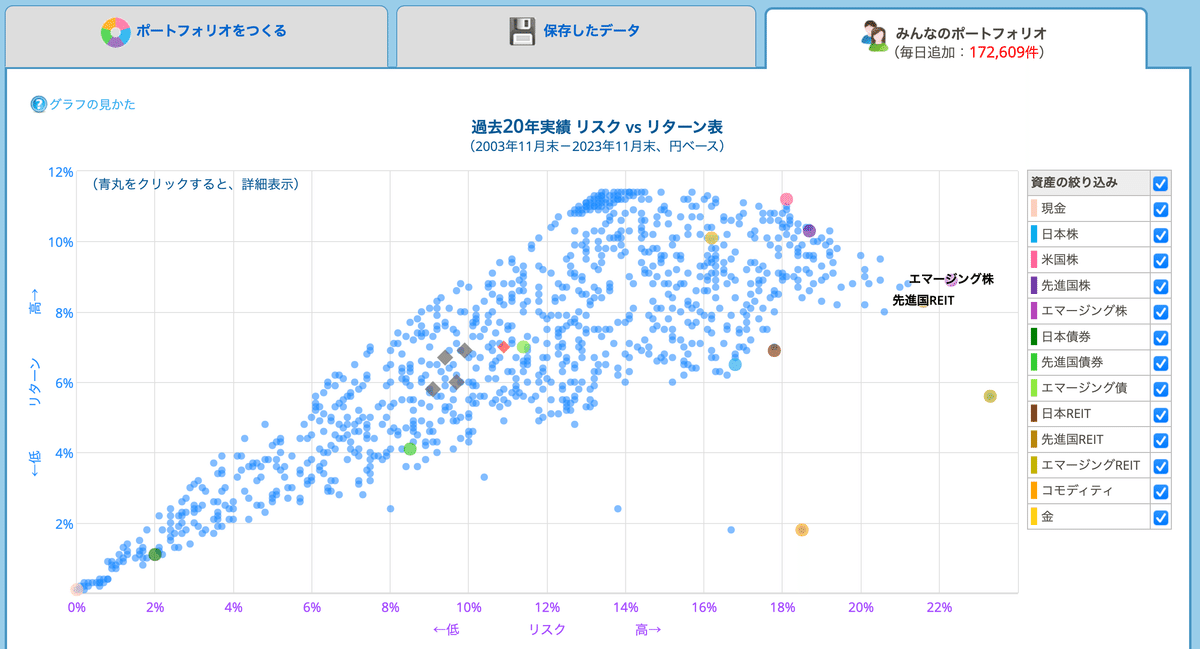

例えば、【パターン3:利回り5.2%】でポートフォリオを作成してみましょう。そこで便利なのが「みんなのポートフォリオ」という項目です。

「過去20年実績のリスクvsリターン」に基づき、リスクのできるだけ低い5.2%利回りのポートフォリオを探すのです。そうすると以下のポートフォリオを発見。

ポートフォリオの詳細は以下。

このポートフォリオをベースに、日本REITではなく、より現実的な日本株式に一部組み替えるなど、自分にとって運用しやすい比率に調整します。

また日本債券は現時点あまりにも金利が低く、今後中長期にわたって金利が下がるような局面は相当に可能性が低いと思われるので、物価連動国債の投資信託(emaxis国内物価連動国際インデックス、MHAM物価連動国債ファンド)などで運用をしておくのも一案かと思います(以下古い記事ですが詳細以下参照)。

【債券価格の変動について】

債権は金利が上がると既存債券は、その金利の低さから価値(価格)が下がり、金利が下がると既存債券の方が金利が高いのいで価値(価格)が上がる。

*金利が上がる→既存債権価格は下がる

*金利が下がる→既存債権価格は上がる

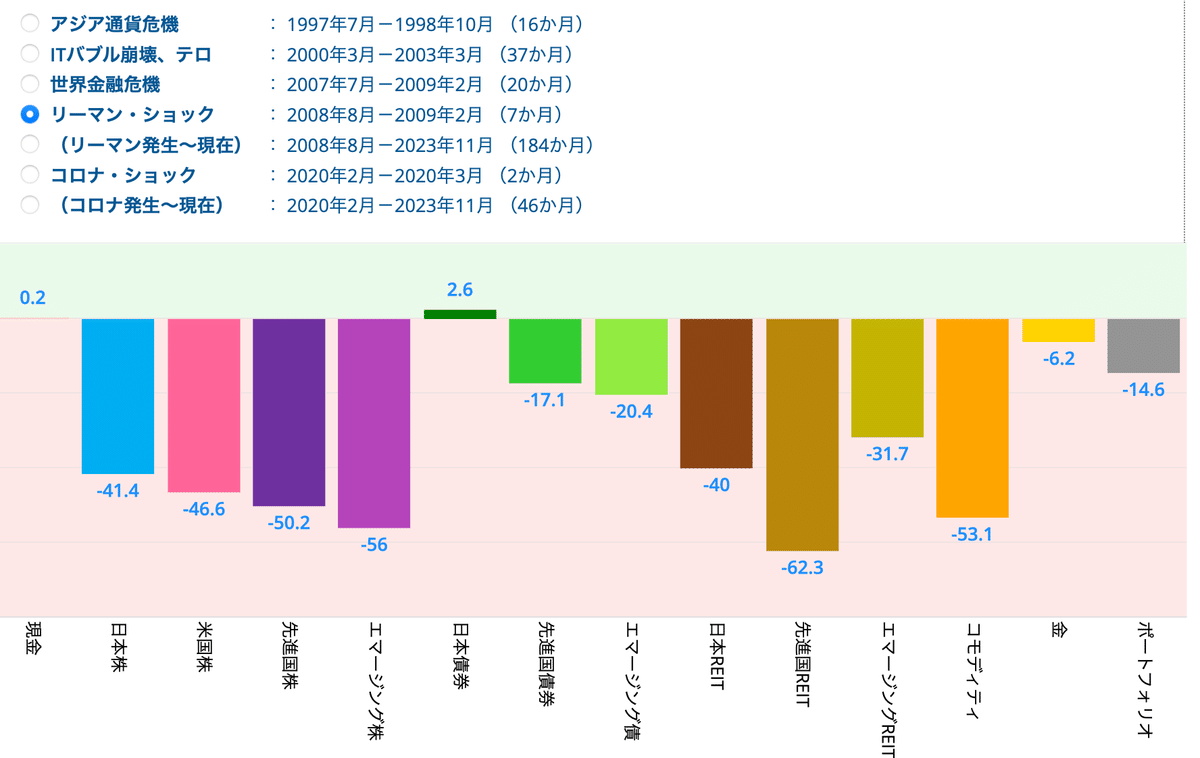

すると、いい具合のポートフォリオになりました。外貨比率も40%と、大きく為替に影響しないポートフォリオになっていますし、他のリスク商品と逆相関になりやすい金20%、現金も資産の25%を占めるので、なんとかショックが起きた時もある程度安心です。

ちなみにこのポートフォリオの時にリーマンショックが起きたらどうなるでしょう。するとおよそ▲15%目減りに収まっているので、相当に金の保有率20%、現金同25%が、効いているのではないかと思います。

ちなみに経年ではこのような過去実績。

このように、自分の目標利回りに合わせて過去実績を活用すれば、ある程度は目安ができると思いますので、実際に自分の収支計画に合わせて、調整してみればいいかと思います。

ただここで重要なのは、これはあくまで過去実績だということです。

過去の実績が将来を保証するものではないので、その都度最新のデータや情報を加味して調整することが肝要です(my INDEX資産配分ツールも毎月データ更新しています)。

⑶ネット証券でのインデックスファンドの購入

上で作っポートフォリオは、実際にどんな金融商品を購入して運用すればいいでしょう。来年からは新NISAも始まりますので、新NISAの枠を上手に使ってこのポートフォリオを組めばいいと思います。

ポイントは、ネット証券(楽天証券など)で、できるだけ手数料の安い投資信託を購入することです。

①現金

基本は定期預金などで運用しますが、現時点では定期預金は高くても0.3%程度なので、出し入れ自由の普通預金にそのまま置いておいてもいいのでは、と思います(この場合は振込手数料のかからないネット銀行がおすすめ)。

日銀が今後金利を正常化させて、まともな金利がつくようになったら、緊急で使わない分は定期預金に切り替えます。

②株式・債券・リート・コモディティ

現金以外の資産は、為替ヘッジなし(※)の投資信託(またはETF)の管理手数料の低いインデックスファンドを購入します。具体的なお勧めは、eMAXSslimですが、楽天証券などはポイントとセットでさらに低い手数料の商品も提供しているので、どちらでもいいのでは、と思います。

※為替ヘッジなし

なぜ「為替ヘッジなし」にするかというと内外金利差がそのまま手数料になってしまうから。つまり今の金利差が大きい時代は高手数料になってしまい、旨みが少ないからです。

なお、インデックスファンドがメインとはいえ、私の場合は分散効果も考慮して、長期投資用のアクティブファンドで管理手数料1.7%と高めの「キャピタル世界株式ファンド」も購入しています(なぜか?は以下参照)。

③金

「金」についてはeMAXSslimは扱っていないようなので、私の場合は「SMT ゴールドインデックス・オープン(為替ヘッジなし)」と米国ETFの「GLD / SPDR ゴールド・シェア」を購入。分けている意図は特にありません。

ETFと投資信託の違いは、一般的に手数料が安く、(株式なので)すぐに売り買いできるのがETF。配当を再投資できるのが投資信託、という程度か。

【最後に】

2023年の年末に至り、ここまで8回にわたって「経済的自立マニュアル」を展開してきましたが、大切なのは「自分が本当は何をやりたいのか」です。もちろん答えは出なくてもいいんです。なければそのまま暮らしていても全然問題ないですから。

でも一度、自分の人生を振り返ってみるのも大切ではないか、とも思うのです。

そして経済的自立を実現できれば「お金の束縛」から解放される。

是非ともトライしていただければ、と思います。

*写真:アメンへテプ三世(BC1400-BC1353)

エジプト大博物館:2023年12月撮影