相続診断士が回答!親の不動産を相続すべきか否かの3つの基準

相続に関する問題は生きていく上で必ずといえるほど誰もが直面する問題の一つです。

少子高齢化が進む日本では、相続件数が今後増えることを見越して政府は相続税を引き上げています。相続税の課税方法の改定により、2015年1月以後の相続および遺贈については相続税の基礎控除が引き下げられたうえ、相続税率の最高税率が引き上げられました。(『https://www.nta.go.jp/publication/pamph/sozoku/aramashi/pdf/02.pdf

相続税の改定について(国税庁発表)』より引用)

相続財産に多額の現金や不動産といった大きな金額の資産が含まれる場合には、相続に関する税金制度を知り、合理的な相続を行わないと高い相続税を支払うことになりかねません。

そこで、本記事では不動産を活用した相続税対策について述べたうえで、相続診断士の目線から親の不動産を相続すべきか否かの3つの基準について解説します。

■不動産の活用で相続税対策ができる3つの理由

不動産の活用で相続対策ができるのは以下3つの理由のためです。

・建物の相続税評価額評価減を受けられる

・土地の相続税評価額減を受けられる

・小規模宅地等の特例を受けられる

相続税は相続した現金、株式、不動産等の資産評価額をベースに課税される ため、課税対象となる資産評価額を圧縮することができれば税額を抑えられる仕組みになっています。(『https://www.nta.go.jp/publication/pamph/sozoku/aramashi/pdf/02.pdf

相続税の仕組み(国税庁発表)』より引用)

なお、税制上の資産評価額はあくまで税額計算のために機械的に算出される価格であるため、実勢価格(実際に取引される売買価格)には直接的な関係は薄いものです。税制上の資産評価額の圧縮と物件価格の値下がりを直接的に関連付ける必要はありません。(税制上の評価額はあくまで税額計算のために一律機械的に算出される価格であるのに対し、実勢価格は利回りや周辺相場といったマーケット事情を考慮したうえで取引当事者間の合意によって個別に決まる価格です。)

●建物の相続税評価額評価減を受けられる

相続税の課税時期に賃貸アパート等の貸家となっている建物は、相続税評価額が減額されます。

賃貸アパート等になっている建物の評価においては、同建物の固定資産税評価額(相続税評価額の基準となる価格)に借家権割合と賃貸割合を乗じた価額が控除されるためです。(『https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4602_qa.htm#q3 アパート等の貸家の評価について(国税庁HP)』より引用)

なお、借家権割合とは全国一律30%とされている当該建物における賃借権の割合を指し、賃貸割合とは当該建物の床面積のうちどの程度が賃貸されているかを示す割合を指します。(『https://www.z-souzoku.com/dictionary/archives/128借家権割合について(全国相続サポートセンターHP)』より引用)(『https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4614.htm

賃貸割合について(国税庁HP)』より引用)

●土地の相続税評価額減を受けられる

賃貸アパート等の貸家が建っている土地は貸家建付地という土地として評価されることとなるため、相続税評価額が減額されます。

貸家建付地の評価においては、当該土地の評価額から借地権割合・借家権割合・賃貸割合を乗じた価額が控除されるためです。(『https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4614.htm

貸家建付地の評価について(国税庁HP)』より引用)

借地権割合とは土地の更地評価額に対する借地権価額の割合 、借家権割合とは全国一律30%とされている当該建物における賃借権の割合、賃貸割合とは当該建物の床面積のうちどの程度が賃貸されているかを示す割合を指します。(『https://www.athome.co.jp/contents/words/term_2461/

借地権割合について(アットホーム不動産用語集)』より引用)

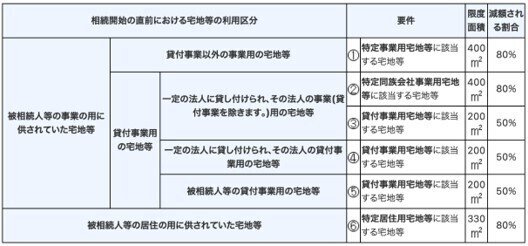

●小規模宅地等の特例を受けられる

小規模宅地等の評価減の特例とは、被相続人が自宅・事業・賃貸住宅のいずれかとして活用していた土地を相続する場合に相続税評価額が80%または50%減額される制度です。(『https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4124.htm

小規模宅地等の評価減の特例(国税庁HP)』より引用)

具体的に、相続される土地が以下3つのいずれかに該当する場合は、小規模宅地等の評価減の特例を受けられる可能性があります。

・自宅の土地(特定居住用宅地等)

・店舗や工場等を営んでいた事業用の土地(特定事業用宅地等)

・賃貸住宅や駐車場の土地(貸付事業用宅地等)

上述の説明をまとめると以下の表のようになります。

※国税庁HPより

■相続税をいくら抑えられる?シミュレーションしてみよう

1億円分の資産を相続する場合において、不動産と現金とで相続税対策にどの程度の差が生じるのかをシミュレーションしてみましょう。

1億円の現金を使って5,000万円の土地(借地権割合70%・借家権割合30%・賃貸割合100%)および5,000万円の賃貸住宅を購入した場合を想定します。(物件の実勢価格(実際の取引価格)と税金算出に用いられる固定資産税評価額との間には価格差があることが多いですが、その差額は一般化が困難であるため、分かりやすく両価格が同一であるという前提でシミュレーションを行います。)

結論を先に述べると、本事例では税制上の資産評価額を4,500万円以上も圧縮できる効果が期待できるでしょう。

まず、土地は以下2つの制度によって評価額が圧縮される可能性があります。

・貸家建付地(借地権割合および借家権割合、賃貸割合を乗じた価額が評価減)

・小規模宅地等の特例(貸付事業用宅地として50%評価減)

両制度の適用を受けられる場合、土地の評価額は1,975万円(5,000万円×(1-70%×30%×100%)×50%)まで圧縮されることになります。

次に、建物は貸家として評価されるため、借家権割合と賃貸割合を乗じた割合が差し引かれて評価額は3,500万円(5,000万円×(1-30%×100%))まで圧縮されます。

土地と建物の評価を合計すると5,475万円(1,975万円+3,500万円)となり、現金のまま1億円を相続する場合より4,500万円以上も評価額を圧縮できるというのがシミュレーション結果です。

■相続診断士が回答!親の不動産を相続すべきか否かの3つの基準

不動産は条件を満たせば相続税対策の有効な手段になり得ますが、節税対策より重要なのは相続後の運用や管理であるといえます。

相続税を減額できたとしても、それ以上に相続不動産の運用や管理にコストがかかることになっては本末転倒であるためです。

親の不動産を相続すべきか否かの判断をする際は、以下3つの基準に照らして“相続後も中長期的に用途がある不動産か”という点を考えるようにしましょう。

・マイホームとして使用する可能性があるか?

・賃貸不動産に適しているか?

・賃貸経営のノウハウを持っているか?

●マイホームとして使用する可能性があるか?

不動産の大きな用途の一つは、マイホームとして自ら居住することです。相続した不動産をマイホームとして使用する可能性があるのであれば、相続する価値は大いにあります。

相続した不動産に自ら居住することで、以下の費用を削減することができるため、経済的に身軽な状態になることができるためです。

・土地購入費

・建物購入費または建築費

・不動産業者への仲介手数料(中古物件を購入する場合)

・ローンの支払利息

・不動産購入に係る税金(不動産取得税、印紙税、建物部分の消費税、登録免許税の一部等)

・家賃

マイホームを購入するまたは建てる場合も賃貸物件に住み続ける場合も、住宅関連費は人生で最も大きな支出の一つです。

相続した不動産をマイホームとして使用し続ける場合にもコスト(相続税、登記移転費用、修繕費等)はかかりますが、上記の住宅関連費に比べれば大幅に割安でしょう。

介護等の関係で親の住居に同居している場合、親の住居の近くに居住している場合、相続を機に転職や独立をして再スタートを切る場合などにおいては親の不動産を相続してマイホームとして使用するもの合理的な選択肢の一つです。

●賃貸不動産に適しているか?

マイホームとして居住する可能性がない場合の不動産の用途は賃貸運用です。オーナーとして不動産を貸し出して、家賃収入を得ることができることができるのであれば、相続する価値は大いにあります。

当該不動産が賃貸不動産に適しているかという点を考える際には、以下の項目ごとに分けて判断するのがいいでしょう。

<エリアについて>

・人口が安定しているか?

・どのような世帯が多く住んでいるか?(ファミリー、単身者、高齢者等)

・賃貸需要が旺盛か?

・周辺の類似物件に入居者がいるか?など

<当該不動産について>

・賃貸需要が旺盛な間取りか?

・貸しに出せる状態か?(建物および設備の劣化状況)など

賃貸不動産での運用を考える場合、入居者が見つからなければ賃貸不動産として全く機能していない状況になってしまいます。

上記のような基準に照らして、賃貸不動産に適しているならば相続する、適していないならば相続しないという判断をするのも合理的な選択肢の一つです。

●賃貸経営のノウハウを持っているか?

相続した不動産を賃貸不動産として運用する場合、当該不動産が賃貸不動産に適しているかという点が第一に重要になりますが、並んで重要なのはオーナーが賃貸経営の知識やノウハウを持っているかという点です。

不動産オーナーには経営者としての側面も非常に強くあり、賃貸経営上のあらゆる判断をオーナーが自ら行わなければいけないためです。

賃貸経営に必要な知識やノウハウには以下のようなものが挙げられます。

・物件運営全般(家賃査定、入居者募集、クレーム対応等)

・税務および会計面(資金計画、確定申告、納税等)

・建築および設備面(日常メンテナンス、大規模修繕工事等)

・法律および条例等(建築基準法、借地借家法、宅建業法等)

不動産会社や建築会社での勤務経験がある場合などを除いて、上掲の知識やノウハウを網羅的に理解している人は極めて少ないでしょう。

全くの初心者が相続した不動産でいきなり賃貸経営を独学で行うのはリスクが高すぎるため、賢明ではありません。

しかし、賃貸経営の知識やノウハウがないからといって賃貸運用できる見込みのある不動産を相続しないというのももったいない選択です。

そこで、全くの初心者でも賃貸経営ができる方法として、賃貸管理会社に賃貸経営の実務を委託するという選択肢を紹介します。

賃貸管理会社とは、オーナーが所有する不動産の賃貸経営に関するあらゆる実務の代行やコンサルティングを行う会社です。

優秀で信頼できる賃貸管理会社をパートナーにできれば、専門知識が必要な事項は賃貸管理会社に相談できるうえ、実務の大部分(入居者募集の営業活動、修繕工事の手配、クレーム対応等)を代行してもらえるため、オーナーの負担は大きく軽減されます。

知識やノウハウがなくても賃貸管理会社の力を借りることによって賃貸経営を行うことは十分に可能であるという点は、相続をするか否かの判断をする際の基準の一つとして覚えておきましょう。

■不動産を相続した場合の8つのリスクと対策

相続した不動産をマイホームとして使用する場合または賃貸不動産として運用する場合に認識しておくべきリスクは以下の8つです。

・修繕リスクと対策

・価格変動リスクと対策

・家賃下落リスクと対策

・家賃滞納リスクと対策

・空室リスクと対策

・固定費リスクと対策

・災害リスクと対策

・事件事故リスクと対策

不動産は経年劣化していく資産である点、貸し出すにあたっては入居者を選ばなければいけない点は必ず気に留めておきましょう。

●修繕リスクと対策

修繕リスクとは、建物自体および建物内の設備が経年劣化し、修繕・交換をしなければならなくなるリスクのことです。

設備の中ではエアコンや給湯器、建物自体の中では外壁や屋根に関する修繕・交換工事は高額になる可能性が高いため、定期的に多額の修繕費が発生するリスクがあることを覚えておきましょう。

対策として、突発的かつ高額な設備の修繕・交換の発生に備えて手元資金を計画的に確保しておくことが賢明です。

●価格下落リスクと対策

価格下落リスクとは、物件価格の下落により相続時の価格と将来的な売却時の価格にギャップが生じるリスクのことです。

不動産も株式のように価格変動があるため、売却をしようとした時に物件価格が下がっていたために思うように現金化できないという場合もあり得ます。

不動産価格は株価と同じく正確に先を見通すことが不可能に近く、思いがけない要因によって不可避的に大きく変動する可能性があるため、価格変動そのものに対して対策をすることはできません。

対策としてできることは、相続時の価格で売却できることを前提としたライフプラン(老後の資金計画等)を立てず、価格が下落した場合の売却シミュレーションを行っておくことです。

●家賃下落リスクと対策

家賃変動リスクとは、建物および設備の経年劣化や周辺相場の変化等によって家賃が下落するリスクのことです。

不動産の賃料は常に一定ではなく、築年数の経過や人口減少に伴う賃貸需要の減少によって下落する可能性があります。

家賃下落リスクを加味せずに長期の資金計画を組むと、家賃収入の減少により年々収支が悪化していき、最悪の場合は賃貸経営に係る必要経費を家賃収入の中から支払えなくなるという事態になりかねません。

対策としては、賃貸経営を開始する前に家賃下落を資金計画に織り込み、家賃収入が減少しても賃貸経営が成立することを確かめておくことが重要です。

●家賃滞納リスクと対策

家賃滞納リスクとは、不動産を貸し出した入居者から家賃を回収できないリスクのことです。

家賃滞納が長期化すると、裁判を起こして滞納入居者を追い出さなければならなくなる事態に発展する可能性もあり、多大な手間と費用が発生することもあり得ます。

対策として、不動産を貸し出すにあたっては必ず入居審査を行い、家賃を支払い続けられるだけの収入または貯蓄があるかという点を確認するようにしましょう。

●空室リスクと対策

空室リスクとは、入居者が見つからないために空室が続き、家賃収入が減少するリスクのことです。

空室が長期化すると賃貸経営の主たる収入源である家賃収入が減少するため、空室リスクは賃貸経営における最大のリスクといっても過言ではありません。

公益財団法人日本賃貸住宅管理協会が実施した賃貸住宅市場景況感調査「日管協短観」によれば、2020年度下期における首都圏の賃貸住宅の平均居住期間は、学生を除く一般単身者では2〜4年が最多(59.5%)、一般ファミリー層では4〜6年が最多(58.9%)となっています。(『https://www.jpm.jp/marketdata/pdf/tankan25.pdf

公益財団法人日本賃貸住宅管理協会実施の賃貸住宅市場景況感調査『日管協短観』』より引用)

単身者向け物件では2〜4年に一度、ファミリー向け物件では4〜6年に一度の頻度で空室が発生するという認識を持っておくのが無難でしょう。

家賃収入が減少した場合でも税金や修繕費といったコストは発生するため、空室リスクが顕在化すると、賃貸経営が破綻してしまうことも想定されます。

対策として、物件を相続する前に周辺のマーケット調査を行い、当該不動産に賃貸需要があるか否かを入念に確認しておくことが重要です。

●固定費リスクと対策

固定費リスクとは、以下のような賃貸経営上の固定費が収支を圧迫するリスクのことです。

・賃貸管理会社への管理委託料

・税金(固定資産税、都市計画税)

・管理費および修繕積立金(区分マンションの場合)

・共用部分の電気代および水道代(一棟物件の場合)

・損害保険料(火災保険、地震保険、特約等)

上掲固定費は毎月ないし数年に一度の頻度で必ずといえるほど発生するもので、不動産を所有または賃貸するための必要経費といえます。

固定費を滞納すると、延滞によるペナルティとして追加課税、遅延損害金の発生、電気および水道の停止といった事態に発展するおそれがあるため、期限通りに必ず支払いましょう。

対策としては、相続をする前に各種固定費を反映した資金計画を立て、月間ないし年間でどの程度の費用がかかるのか、支払い期限はいつまでかを正確に把握しておくことが必要です。

●災害リスクと対策

災害リスクとは、地震、台風、大雨、土砂災害等の自然災害によって建物や設備が損壊したり浸水したりするリスクのことです。

日本では頻繁に大規模な自然災害が発生しているため、不動産という現物資産を所有することにはリスクが付きものといえます。

建物や設備が損傷すると、多額の修繕費が発生するだけでなく、修繕工事中に建物を賃貸できなくなり家賃収入が途絶えるリスクが想定されます。

対策として、不動産を相続した場合は火災保険や地震保険および特約等に加入し、災害の発生に万全の準備をしておくことが重要です。

●事件事故リスクと対策

事件事故リスクとは、所有している不動産において殺人、自殺、孤独死等が発生するリスクのことです。

住宅であっても事務所であっても賃貸不動産には、不特定多数の入居者が同時かつ入れ替わり使用するため、事件事故が発生するリスクがあります。

事件事故が発生した不動産は、「事故物件」としてのレッテルを貼られて入居者探しが難航する、賃料を下げなければ入居者がつかない、価格が下落するといったこともあり得ます。

対策として、防犯カメラやオートロックの設置、入居審査を必ず行い犯罪歴のある入居者や反社会的勢力に使用させないといったことを講じましょう。

■まとめ

誰しもに訪れる可能性がある相続に備えて、税金関連の知識をはじめとする情報収集を行っておく必要があります。

特に相続財産に不動産がある場合は、相続後の用途(マイホームまたは賃貸不動産)も加味して長期的な視点で相続をするか否かの判断をするのが得策です。

相続した不動産で賃貸経営をするにあたっては、リスクを理解し正しい知識を身につけたうえで取り組まなければ大きな失敗をしてしまう可能性があります。

優秀な賃貸管理会社というパートナーがいれば賃貸経営の安全性と収益性を最大限に高めることができるため、賃貸経営を考える際には第一に賃貸管理会社を探すところから始めることでスムーズなスタートが切れるでしょう。

グローウィンは、収益不動産に特化しており、購入から賃貸管理、売却までワンストップで安心してお任せいただけるサービスを提供しております。賃貸経営をご検討中の方は是非一度、グローウィンにご相談ください。

https://growin-inc.com/contact/