BONDプロジェクトが社会福祉法122条違反で得た寄附はどんな課税になるのでしょうか?国税庁にお手紙を書いた。

要約

法律で寄附金募集禁止(社会福祉法 第百二十二条違反)なのに寄附金収益を得た場合に、収益事業34業種による収益でなくとも【該当期間の寄附の全額】は非課税じゃないよね?

最低でも基本的な税率に加えて延滞税14.3%適用するよね?

(私だって別な内容だけど修正申告したら、払ったことがあるし!)

BONDプロジェクトへの寄附金という収入に関して「はねっと」だと合計1000万円を超えるようなんだけど、現物寄付だから収入に積算しない棚卸資産になってたら課税しない何て言うことはないよね?

恐らくその他に現金寄附も存在するし、募集行為そのものが違法だし!

https://archive.is/VIOh0

2017年11月1日~2018年10月31日の会計期間における事業報告等

受取寄付金¥8,615,818

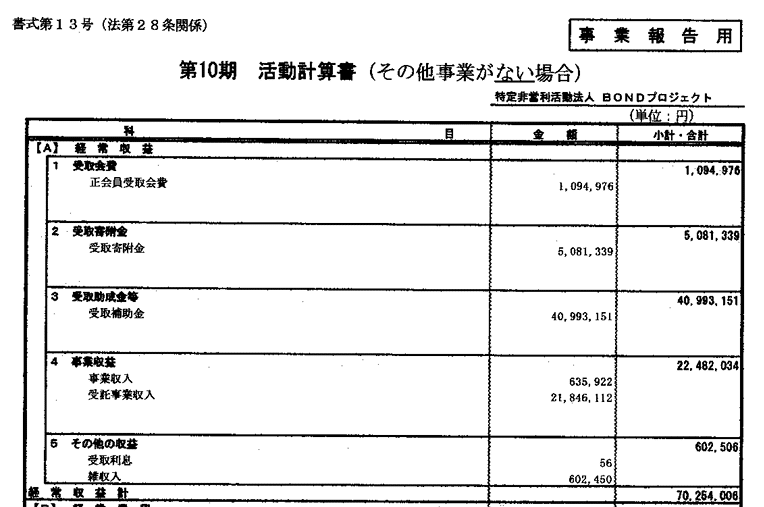

2018年11月1日~2019年10月31日の会計期間における事業報告等

受取寄付金¥5,081,339

(中央共同募金会の令和元年(2019)度配分等は無し、但し会計期間が異なるため次年度の分が相当する可能性はある)

これらの期間のいずれかには計上されているはず

東京国税局さん、調べてみたらどうですか???時効は5年ですし。

と課税・徴収漏れに関する情報の提供はここからやりました。

何故、今書くのか赤い羽根の組織改編があるから、過去の人たちを追求しその呪縛を振り払うカッコイイ新役員と言う構図の後押しです。そんな下剋上は多分やらないとは思うけど、やるのに燃料は多い方が良いからです。

(追記) 中央共同募金会 村木厚子会長へ

違法事例はNPOや社会福祉法人だけでなく、任意団体や一般社団法人等もあります。公金受給団体や役員だった方の団体もあります。先日までの役員の関連問題を含めて自主的かつ自律的な対応を見せることで、公共的公益的組織の透明性を高めガバナンスを改善します。情報公開での黒塗りは全く不誠実です。

そして、違法行為を行なった連合会役員が代表の団体への助成を決めた選定委員会や役員は民意を正当に代表していないと思います。

(追記 6/26 2:48)

BONDプロジェクトの

社会福祉法 第百二十二条違反の確定と寄附金状況

(前提その1)社会福祉法 第百二十二条

社会福祉法

(受配者の寄附金募集の禁止)

第百二十二条 共同募金の配分を受けた者は、その配分を受けた後一年間は、その事業の経営に必要な資金を得るために寄附金を募集してはならない。

まずは法的根拠です。

1.共同募金の受配者は寄附金を募集してはならない

2.配分を受けてから1年間

となります。

募集してはならないのに募集をして受け取った寄附金はどのような収益となるのか?

恐らく前例はありません。

国税庁も面倒なところからお金を巻き上げようとはしない可能性が高いですが、世の中は正しくあるべきとポリコレ(笑)

(前提その2)第百二十二条の寄附金募集禁止の適用開始タイミング(BONDプロジェクト 2018年12月12日)

2018年12月12日に、共同募金(NHK歳末たすけあい)から助成されたことが分かる(概ねこの時点が起点になる)。

(共同募金と言うお金の色付きかどうかは最下段の別note参照)

(前提その3)法令違反であるBONDプロジェクトの寄附金の募集証跡

2019年8月23日の魚拓です。2018年12月以降に受配しているとして「1年間の寄附金募集の禁止条項(122条)」違反です。

Web Archiveであり捏造ではないので、受配後の寄附金募集実績としての証跡となり得るでしょう。

(前提その4)寄附金の計上の状況

BONDプロジェクトの2017年11月1日~2018年10月31日の会計期間における事業報告等

BONDプロジェクト

2018年11月1日~2019年10月31日の会計期間における事業報告等

(前提その5)物品寄付に関する寄附金の税制上の取扱い

共同募金は、多くの寄付者や募金ボランティアの皆さまに支えられています。特に近年では、社会貢献が求められている一般企業からの協力も増えています。このページは、企業が共同募金に携わる一例を紹介します。ご不明な点はお問い合わせください。

物品寄付は、商品を金額に換算しており、共同募金会が発行する領収証によって、企業側は、寄付金額を「全額損金算入」として、寄付金額の全額が控除されます。

税務面から見れば、全額を金銭相当として取り扱っているので、片側(供出側)だけが金銭として取り扱うことは不釣り合いではないだろうか

情報提供の内容とあとがき

基本的に修正が発生した時点で申告義務があります。

そもそもの始まりが法令違反です…

学識経験者である役員の団体も同様なので、法的知識がないとは思いたくありませんが…

赤い羽根中央共同募金会からガイドが無かった!と言ってもダメです。

ガイドが無かったとしても、それは赤い羽根の共同募金活動および組織運営上のガバナンス不全の問題の一部であって、違法行為は個々の問題です。

時効は5年(7年のケースもあり)

法人税の無申告の時効期間は、原則として法人税申告期限から5年です。 ただし、偽りその他不正の行為によって税額を免れた場合、法人税の消滅時効は7年とされています。

国税庁には一般民衆への調査・徴税よりも厳しく当たってほしいと思います。

(蛇足)私は修正申告義務の発生から1週間で修正申告したのに延滞金を含めて払えと言われました。

(簡単に言うと、納税後に、こんな課税関係の変更してもいいかな?と申請したらOKもらって払い戻しが発生したから経費が少なくなって、申告していた金額よりも利益が増えて…ということがあった。)

東京国税局さん

発生年度:2019年10月31日〆の会計年度(3年9カ月前)および2020年10月31日〆の会計年度(2年9カ月前)

法人番号 6011005002958

〒150-0001

寄附金募集が違法行為であり、すべての寄附金は違法行為による収益に相当するのではないか

社会通念上の寄附やカンパに該当しても、違法行為を基礎としている

係る年次に発生した経費云々は関係なく、収益そのものが独立した所得であり、如何なる控除の対象にもならないのではないか

該当する所得・収益に対する課税は厳密に行われるべきである(一般的な企業への課税体形の適用)

おまけ(通報するかは、役員改選とその後による)

まさか自組織の根拠法を理解しないで経営・運営に携わる学識経験者が居て、根拠法の違法行為までしているなど、一般人は疑いもなかったことです。国も自主的かつ自律的にと言ってますし。

日本NPOセンターの顧問であり、大阪ボランティアセンターの代表でもあり、中央共同募金会(赤い羽根共同募金)の役員(2023/06までと推定)でもある早瀬さんは、中央共同募金会の定款やその他の法や規律規範に則り、恐らく自律的かつ自主的に行動を取られるのではないかなと思って期待しており、BONDプロジェクトを主に書いてみました。

大阪ボランティアセンターへの共同募金の配分の件はWikipediaでは部分的で辞書として不十分な言い訳が解説がされているが、受配者の違法行為(寄附金募集の禁止)の違反事実を書かずに配分に関わる部分に関しての誤認をさせるような限定的な記述がされ違法性がないと断じるなど不十分且つ不勉強。

さらに中央共同募金会の定款違反という関係性からくる中央共同募金会の組織の存在意義の話であり、論外です。

Wikipediaの編集者の知識などその程度でしょう。

政府は答弁書にて、以下のように述べています。

民間における取組として、自主的かつ自律的に行うことを基本としているところ、各都道府県の共同募金会及び共同募金会相互の連絡や業務の調整等を行う連合会である中央共同募金会により、同法第百二十二条の規定の内容等について、必要な周知が行われるとともに、必要に応じて寄附金の配分を受けた者における他の寄附金の受配の状況等についての確認等が行われるものと承知している。

公共性や公益性からみて、民間としての自主的かつ自律的な行動が必要な組織の役員さんは相応しい行動を取るのではないでしょうか。

あとがき

(*追記)NPO法人は課税されない可能性があり、国税庁からの通達がなされることで明確化されることを望みますが、判断は国税庁であり、結果は報告者には分かりません。

課税対象となる可能性がある受配団体等があることから中央共同募金会はガイドを出すべきだと思っています。(*追記終わり 6/25 20:54)

国税庁には当然本名を晒して報告しています。

とある会社に不法行為になるからと本名を晒しご連絡したら、延々とはぐらかされ、違法行為の実行を示唆された後に、Facebookで不審なアカウントが知り合いかも?何て言うのがリストされたことも過去にあります。

国税庁にはそんな人は居ないと思いますが。

編集履歴

6/25 20:54

あとがき:

脱税とは一切言っていません。課税事例としてどのようになるのかが気になるだけですので、誤解の無いようにお願いします。

6/26 02:48

要約:

新会長によるガバナンスと組織活動の透明性確保への期待