資産形成の知恵② 老後4000万円問題?

先日はじめた「資産形成の知恵」。好評をいただきましたので、ときどき配信していこうと思います。

きょうは「老後4000万円問題?」

5年ほど前、金融庁の報告書をきっかけに「老後に2000万円必要」と騒ぎになりました。

しかし、この1-2週間ほど、SNSで「老後4000万円」がバズりました。

テレビ朝日「グッド・モーニング」で、いまのインフレが続けば、「20年後には4000万円をイメージしなくてはならない」と放送されたのがきっかけのようです。

正直なところ、かなり粗い試算ですが、インフレが続けば老後に必要なおカネが増えるのは確かです。

そこで、「老後4000万円リスク」をどれくらい考えておかないといけないか、整理しますね。

◆ テレビの試算は前提が…

さきほどのテレビは「物価が年3.5%上昇」という前提でした。たとえば2000円のモノは毎年3.5%値上げされると、20年後には4000円近くになります。

老後の支出も同じように増えるなら、「老後2000万円問題」は「老後4000万円問題」になるという話です。

ただ、年3.5%というインフレはかなり急です。

記録的な円安があった2023年でもCPIの年間上昇率は3.2%でした。それを上回る3.5%のインフレが20年も続くことを想定するエコノミストはほぼいません。もしそんな事態になれば、政府や日銀ももっと必死にインフレを抑えているはずです。

このため、「20年後には4000万円をイメージしなくてはならない」というのは個人的に煽りすぎだと思います。

◆ では「2%インフレ」なら…?

ただ、「インフレが続くと必要な老後資金が増える」のは事実ですし、無視できる規模ではありません。

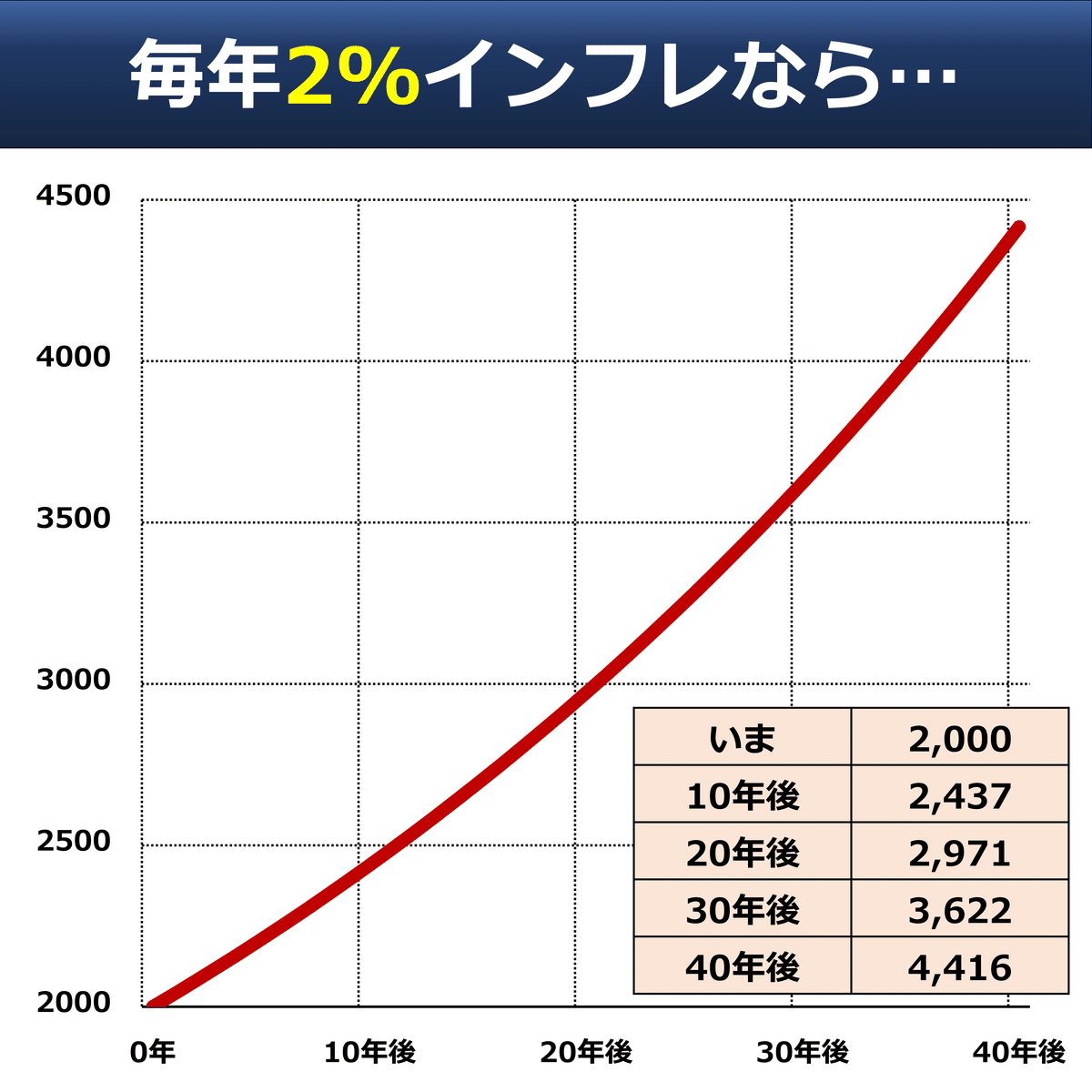

では、日銀が目指す2%インフレが続いたらどうなるか、計算してみましょう。

2000円のモノは20年後に2971円になる計算です。

「老後2000万円」に単純にあてはめると、「約3000万円」になりますね。

4000万円よりはマシですが、やっぱりすごく増えています。

2%インフレだと、2倍になるのは35年後です。

◆ つまり年齢による

もちろん「老後」の定義はさまざまです。

金融庁の「2000万円」の前提はリタイア後、30年間生活を送った場合です。

あなたがいま40歳で、60歳にリタイアするとしましょう。2%インフレが続くなら、60歳の時には3000万円近くが必要という計算になります。

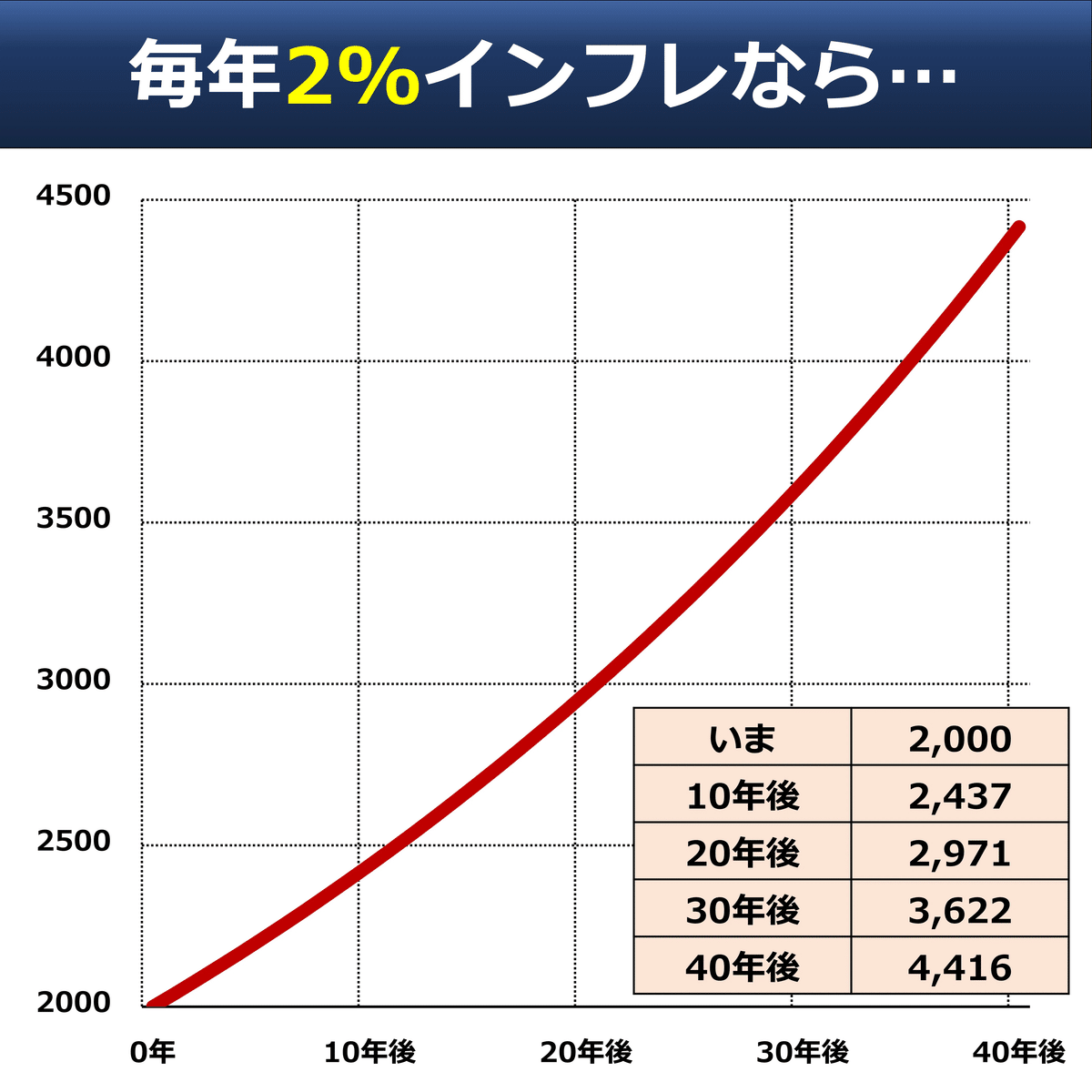

あなたがいま20歳なら、老後の物価はもっと高くなります。もう一度、グラフを載せますね。

いま20歳で60歳リタイアなら、必要な老後資金は4416万円です。

さきほど、テレビの試算は「煽り気味」と言いましたが、若い世代にとっては「4000万円」というのも極端なシナリオではないわけです。

◆ あくまで「試算」

もともとの「2000万円問題」は、高齢で無職の夫婦をモデルとしています。

年金などの収入だけでは、平均的な支出に月5万円あまり足りません。それが30年及ぶと計2000万円になるという試算です。

実際の支出額は人それぞれですし、寿命によって生涯に必要な金額は大きくかわります。

ただ、ここ数年で高いインフレが長引く可能性が高まりました。「老後2000万円」の数字が大きく上振れたのはたしかでしょう。

人生100年時代。健康に長生きするのは理想ですが、寿命がのびれば生涯にかかるおカネがさらに増えます

◆ できる備えは

ひとつは資産形成でしょう

新NISAの枠は総額で1800万円。つみたてで時間をかけて増やせば、値上がり益や配当で、老後資金の備えとなります。

長期間での利益は大きな金額になる可能性があり、これが非課税なのは大きな意味があります。

もう一つは働き方です。

高いインフレが続きそうですが、賃上げも持続する可能性が高まっています。

給料を上げるのは簡単ではありませんが、人手不足の中で会社側も賃上げに応じる動きが広がっています。

年収が増えれば、その分、老後の備えに回せます。

もう一つは60歳以上の収入がポイントでしょう。

さきほど、「いま40歳で、60歳にリタイアする」という前提にしました。

しかし、リタイアが70歳になれば、前提はガラリとかわりますね。

一般に60代になると、40-50代よりも収入は下がりやすくなりますが、それでも一定の収入が毎月あれば余裕は全然かわってきます。

「人生100年時代」。老後資金が増えるというとネガティブですが、60代や70代も活力があり、仕事できる人は多くいます。実際、60歳以上の求職活動は急激に増えています。

くしくも深刻な人手不足があり、働く機会も広がっています。

60代や70代に、給料が下がっても、気持ちよく仕事できる場を探っておくことは大切でしょう。

それは老後資金の面だけでなく、社会的なつながりという面でも大切かと思います。急に職場がなくなると、人といる機会が急減し、日々にハリがなくなるということも多いといわれます。

◆ まとめ

少し長くなりました。1枚のスライドにまとめます。

◆ 「フォルダ」に整理しました。

「資産運用の知恵」といった記事のシリーズごとに読み返せるよう、noteの「マガジン」というしくみを活用することにしました。PCの「フォルダ」や本棚のようにグループにまとめたものです。

下記リンクにいけば、同じシリーズの記事をまとめて確認できます。みなさまには手続きも料金の負担もゼロです。下記リンクからご覧ください。今後、他のシリーズもいくつか「マガジン」にたてていく予定です。

👇マガジン「資産形成の知恵」のリンク

https://note.com/goto_finance/m/mced5d732dae5

ではきょうはここまで!

この記事が気に入ったらチップで応援してみませんか?