総合原価計算

総合原価計算とは、同じ製品を毎月生産する場合に使用する製品の原価の計算方法です。

◯単純総合原価計算

単純総合原価計算とは、1種類の製品だけを大量に生産する場合に用いる計算方法です。まず1ヶ月で完成した製品の原価(完成品原価)を計算し、完成した製品の数量で割ることで1個当たりの原価(完成品単位原価)を計算します。

完成品単位原価 = 完成品原価(製造原価)÷ 完成品数量

例)当月に製品を10個作り始め、全て完成した。製造原価が300円である時、製品1個当たりの原価を求めよ。

完成品単位原価 = 300 ÷ 10 = @30円

・仕掛品 月初:無 月末:有

基本的に材料は製造を開始するときに全て投入するため、途中で直接材料費が変わることはありません。そのため月末に全てが完成しておらず、仕掛品がある場合には直接材料費を完成品と月末仕掛品の数量に応じて配分します。

例)当月に製品を10個作り始め、6個が完成し、4個が未完成である。なお直接材料費は工程開始時に100円を投入している。

月末仕掛品直接材料費 = 100 × (4 ÷ 10)= 40

完成品直接材料費 = 100 - 40 = 60

・加工費

加工費とは、電気代や賃金のように加工が進むにつれて増える原価のことです。そのため完成品と仕掛品では加工費が異なるため加工の進捗度に応じて配分します。

まず最初に仕掛品の数量に加工進捗度を掛け、完成品換算量を求めます。

完成品換算量 = 仕掛品数量 × 加工進捗度

完成品換算量とは、完成品1個を1としたときに仕掛品が相当する数のことです。例えば完成度10%(加工進捗度)の仕掛品が10個(仕掛品数量)あれば完成品1個(完成品換算量)と考えます。

次に完成品と完成品換算量に加工費を配分します。

例)当月に製品を10個作り始め、6個が完成し、4個が未完成(完成度25%)である。なお加工費は210円である。

完成品換算量 = 4 × 25% = 1

月末仕掛品加工費 = 210 × (1 ÷ 7)= 30

完成品加工費 = 210 - 30 = 180

・総合原価計算表

最後に上記で求めた2つを足して、完成品原価と月末仕掛品原価を計算します。さらに完成品原価を完成品数量で割って完成品単位原価を求めます。

例)上記2つの例より完成品単位原価を求めよ。

完成品原価 = 60 + 180 = 240

完成品単位原価 = 240 ÷ 6 = @40円

総合原価計算表はこれらをまとめた表です。

・先入先出法と平均法

月初に仕掛品がある場合、月初仕掛品原価と当月製造費の合計を完成品と月末仕掛品に配分します。これらの計算方法には材料費の消費単価で学習した先入先出法と平均法があります。

例)次の資料をもとに月末仕掛品原価、完成品原価、完成品単位原価を求めて総合原価計算表を完成させよ。なお直接材料費は工程の開始に投入しているとする。

①先入先出法:月初仕掛品は全て完成したと考える

<直接材料費>

月末仕掛品直接材料費 = 2,000 ×(50 ÷ 100)= 1,000円

完成品直接材料費 = 1,000 + 2,000 - 1,000 = 2,000円

<加工費>

完成品換算量 = 50 × 20% = 10個

月末仕掛品加工費 = 2,200 × (10 ÷ 110)= 200円

完成品加工費 = 400 +2,200 - 200 = 2,400円

<原価>

月末仕掛品原価 = 月末仕掛品直接材料費 + 月末仕掛品加工費

= 1,000 + 200 = 1,200円

完成品原価 = 完成品直接材料費 + 完成品加工費

= 2,000 + 2,400 = 4,400円

完成品単位原価 = 4,400 ÷ 100 = @44円

②平均法:平均単価を求めて仕掛品と完成品に配賦する

<直接材料費>

平均単価 =(1,000 + 2,000)÷(50 + 100)= @20円

月末仕掛品直接材料費 = 20 × 50 = 1,000円

完成品直接材料費 = 20 × 100 = 2,000円

<加工費>

月初投入量 = 100 +(50 × 20%)- (50× 40%)= 100 + 10 - 20 = 90個

平均単価 =(400 + 2,200)÷(90 + 20)≒ @23.6円

月末仕掛品加工費 = 23.6 ×(50 × 20%)≒ 236円

完成品加工費 = 23.6 × 100 ≒ 2360円

<原価>

月末仕掛品原価 = 月末仕掛品直接材料費 + 月末仕掛品加工費

= 1,000 + 236 = 1,236円

完成品原価 = 完成品直接材料費 + 完成品加工費

= 2,000 + 2,360 = 4,360円

完成品単位原価 = 4,400 ÷ 100 = @43.6円

◯工程別総合原価計算

組み立てる場所と色を塗る場所など作業を区分して製品を製造している場合、これらの作業区分を工程といいます。工程が複数ある場合には工程ごとに原価を計算するため、工程別総合原価計算といいます。

・累加法

第一工程で作業が終えた製品を第一工程完了品原価といい、それらは第二工程に投入されます。その際に第一工程完了品原価を前工程費として第二工程に振り替えます。なお前工程費は第二工程における投入と考えるので直接材料費と同じように計算します。

このように第一工程完了品原価を前工程費として第二工程に振り替える方法を累加法といいます。

※試験では工程ごとに先入先出法と平均法どちらを用いるのかバラバラの場合があるので注意してください。

例)次の資料をもとに完成品原価を求めよ。なお第一工程は平均法、第二工程は先入先出法で計算している。

第一工程:平均法

<直接材料費>

平均単価 =(1,600 + 12,800)÷(80 + 70)=14,400 ÷ 150 = @96円

月末仕掛品直接材料費 = 96 × 50 = 4,800円

完成品直接材料費 = 96 × 100 = 9,600円

<加工費>

完成品換算量 = 50 × 50% = 25個

平均単価 = 15,500 ÷(25 + 100)= 124

月末仕掛品加工費 = 124 × 25 = 3,100円

完成品加工費 = 124 × 100 = 12,400円

<原価>

月末仕掛品原価 = 月末仕掛品直接材料費 + 月末仕掛品加工費

= 4,800 + 3,100 = 7,900円

完成品原価 = 完成品直接材料費 + 完成品加工費

= 9,600 + 12,400 = 22,000円

完成品単位原価 = 22,000 ÷ 100 = @220円

完成品原価が第一工程完了品になるので、前工程費として第二工程に振り替える

第二工程:先入先出法

<直接材料費>

月末仕掛品直接材料費 = 22,000 ×(50 ÷ 100)= 11,000円

完成品直接材料費 = 3,700 + 22,000 - 11,000 = 14,700円

<加工費>

完成品換算量 = 50 × 40% = 20個

当月投入量 = 20 + 100 -(50 × 80%)= 120 - 40 = 80個

月末仕掛品加工費 = 16,000 × (20 ÷ 80)= 4,000円

完成品加工費 = 6,000 + 16,000 - 4,000 = 18,000円

<原価>

月末仕掛品原価 = 月末仕掛品直接材料費 + 月末仕掛品加工費

= 11,000 + 4,000 = 15,000円

完成品原価 = 完成品直接材料費 + 完成品加工費

= 14,700 + 18,000 = 32,700円

完成品単位原価 = 32,700 ÷ 100 = @327円

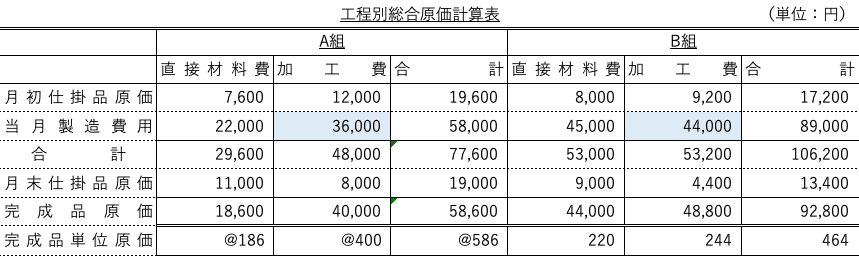

◯組別総合原価計算

組別総合原価計算とは、同じ製造ラインで種類の違う製品を大量生産する場合に用いられる計算方法です。組とは製品の種類のことを指し、例えば同じ形の椅子でも木材と金属など、材料費が異なるのでA組とB組に分けて計算しなければなりません。

・組直接費と組間接費

組別総合原価計算では、組製品ごとに発生する組直接費と共通して発生する組間接費を適切に配賦する必要があります。組直接費はそのまま賦課すればいいですが、組間接費は配賦基準に基づいて各組製品に配賦します。そこから先は今まで学習した内容と同じです。

例)次の資料をもとに完成品原価を求めよ。なお先入先出法を用い、組間接費は直接作業時間により配賦する。

<当月投入各組加工費>

A組当月投入加工費 = 80,000 ÷(90 ÷(90 + 110))= 36,000

B組当月投入加工費 = 80,000 - 36,000 = 44,000

A組

<直接材料費>

月末仕掛品直接材料費 = 220,000 ×(50 ÷ 100)= 11,000円

完成品直接材料費 = 7,600 + 22,000 - 11,000 = 18,600円

<加工費>

完成品換算量 = 50 × 40% = 20個

当月投入量 = 100 + 20 -(50 × 60%)= 120 - 30 = 90個

月末仕掛品加工費 = 36,000 × (20 ÷ 90)= 8,000円

完成品加工費 = 12,000 + 36,000 - 8,000 = 40,000円

<原価>

月末仕掛品原価 = 月末仕掛品直接材料費 + 月末仕掛品加工費

= 11,000 + 8,000 = 19,000円

完成品原価 = 完成品直接材料費 + 完成品加工費

= 18,600 + 40,000 = 58,600円

完成品単位原価 = 58,600 ÷ 100 = @586円

B組

<直接材料費>

月末仕掛品直接材料費 = 45,000 ×(40 ÷ 200)= 9,000円

完成品直接材料費 = 8,000 + 45,000 - 9,000 = 44,000円

<加工費>

完成品換算量 = 40 × 50% = 20個

当月投入量 = 200 + 20 -(40 × 50%)= 220 - 20 = 200個

月末仕掛品加工費 = 44,000 × (20 ÷ 200)= 4,400円

完成品加工費 = 9,200 + 44,000 - 4,400 = 48,800円

<原価>

月末仕掛品原価 = 月末仕掛品直接材料費 + 月末仕掛品加工費

= 9,000 + 4,400 = 13,400円

完成品原価 = 完成品直接材料費 + 完成品加工費

= 44,000 + 48,800 = 92,800円

完成品単位原価 = 92,800 ÷ 200 = @464円

◯等級別総合原価計算

同じ製品でもサイズや品質が異なる製品を等級製品といい、同じ製造ラインで2つ以上の等級がある同種の製品を大量生産する場合に用いられる計算方法を等級別総合原価計算といいます。

等級別総合原価計算では、完成品原価を計算した後に各等級製品に原価を配分します。そのため完成品原価を求めるまではこれまで学習した内容と同じです。

完成品原価を求めたら、各等級製品の原価負担割合(等価係数)に完成品数量を掛けた数量(積数)を求めてその比で配分します。

積数 = 完成品数量 × 等価係数

例)次の資料をもとに各等級の完成品原価と完成品単位原価を求めよ。

合計の完成品原価:3,000円

完成品数量:S(50個)、M(50個)の計100個

等価係数:Sが1、Mが2とする

<積数>

S:50 × 1 = 50

M:50 × 2 = 100

<完成品原価>

S:3,000 ×(50 ÷(50 + 100))= 1,000円

M:3,000 ×(100 ÷(50 + 100))= 2,000円

<完成品単位原価>

S:1,000 ÷ 50 = @200円

M:2,000 ÷ 50 = @400円