平均年収と生涯賃金の考え方【人生において最重要項目】

最近は20代前半の社会人になったばかりの方からの将来の不安に対するお問い合わせがかなり多いです。

今回は一般的な会社勤め方の

平均年収や生涯賃金、その考え方について書いていきます。

社会人になると、何かと年収を意識せざるを得ない出来事に遭遇することが増えてきます。

学生時代の友人と飲みに行ったとき、車などの購入でローンを組むときなど。

そんな時ふと「自分の年収が多いのか少ないのか」気になることってありませんか?

年代で見る平均年収

まずは年代別での平均年収を見てみます。

表で見てみると、10年ごとに約100万ほど年収が上がるのがわかります。

ただこれはあくまで平均です。

職種ごとに年収は大きく変わりますし、出世、昇進を出来る人、出来ない人でも大きく変わります。

なので会社勤めをしていれば誰しもが

この金額の年収になれるとは限らないのです。

1年ごとの昇給としてみると、中小企業の昇給率は、

一般的に「1.45%」程度が相場であるとされているので、

20万の固定給を貰っている方は、

1年での昇給は「2900円」前後になります。

この計算で行くと10年何も出世や昇給がない場合、3万ほどしか増えない計算になります。

実際に僕が以前勤めていた会社では、10年先の先輩の給料が、僕とほとんど変わらなかったです...

当時23歳の僕がもし会社員のまま頑張っていたとしたら、

20万の給料で10年頑張って33歳でも23万。

税金も増えるので手取りで増えるのは、もう少し少ないかもです...

20代の年収

20代の年収をピックアップしてみます。

20代の年収の分布をグラフ化してみました。

平均年収の300〜400万が多いのは当たり前ですが、

次に多いのが300万未満です。

営業系の仕事では400万前後の給料を狙えますが、

サービス系の仕事だと300万前後の給料のところが多いようです。

20代の平均年収が300万円台ということがわかったので、

年収300万円台の手取りについて考えてみましょう!

年収300万円台の手取り

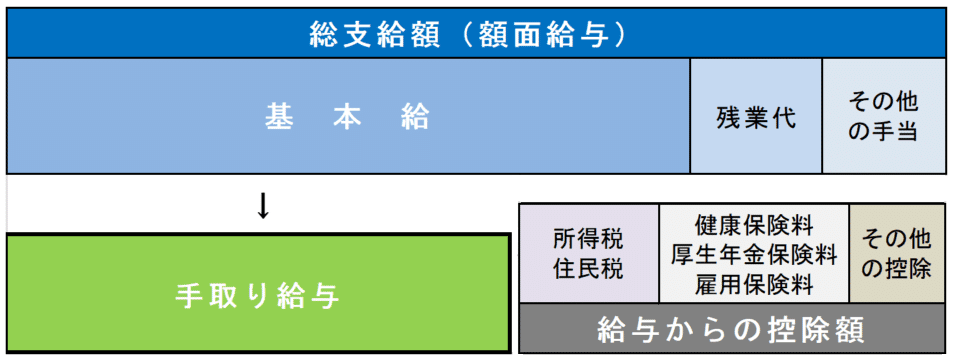

年収300万であっても実際に手元に来る金額は当然ながら変わってきます。

まずは、実際に使えるお金=手取り額を知っておきましょう。

年収300万円の場合の手取り額は約240万円です。

年収の「手取り」は「額面」から「社会保険」と「税金」を引いたものです。

おおよそ「額面」の約80%程になります。

参考までに年収390万円で計算すると手取りは約312万円ですので、

年収300万円台の人の手取りは約240~312万円の範囲ということになります。

車を買うとすると一発で消える年収です^^;

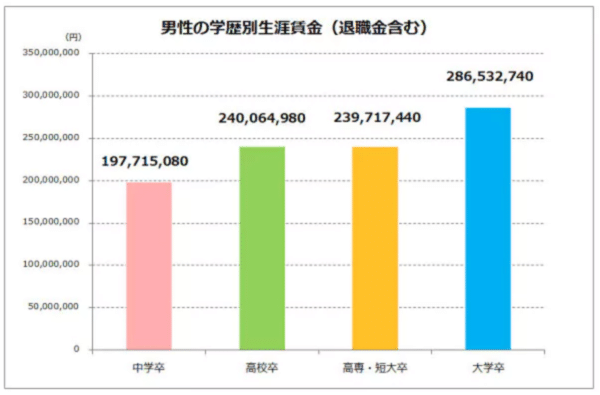

生涯賃金について考える

生涯賃金は約3億円と言われていますが、

実際は3億円よりもかなり少ないんです。

退職金も貰えるかわからない時代になりましたが、

退職金を含めた学歴別の生涯賃金のグラフがこちらです。

平均すると2億4100万7560円という計算になりました。

学歴や会社によって変わってきますが、学歴と就職した企業によって生涯賃金が決まり、大げさかもしれませんが、

必然的にその金額の幅しかないという人生が決まります。

人生にはたくさんのイベントがあり、

一人暮らしを始める

車を買う

結婚する

子供が生まれ家庭を築く

家を買う

少なくとも大体の方は経験することかと思いますが、自分の生涯賃金によって、このようなイベントの水準を決めることになります。

また、【何かに使うお金】を捻出するための手段としては、貯金か節約をするかお金を借りるという3択しかないです。

僕はこれを考えた時に、学歴や会社によって自分の人生の水準を決められるのが我慢できなかったですし、昇給によってしか給料が上がらないので、

昇給を待ちながら働き続けるのも我慢できなかったです。

僕の身近な人の中には、

高卒という学歴で起業し億以上を稼いでいる24歳の方もいますし、

フリーランスとして活躍している人が沢山います。

確かに会社勤めの【固定給の安心感】はあるのでそれ以上を求めない方は良いですが、僕のように自分の限界を会社に決められたくないという方は、

誰にでも会社員を抜け出す可能性はありますので、

考えるだけで終わりにせずに、何かに挑戦してみることをお勧めします。

お金の使い方を考える

お金がない。仕事を辞めたい。独立したい。

など現状に満足できていないけど、考えるだけで終わってしまっている方は、まずはお金の使い方について知っておきましょう。

お金の使い方は大きく3つに分けられます。

その3つとは

消費

浪費

投資 です。

1つずつ解説していきます。

消費

消費とは生きるために必要なお金の使い方のことです。

食費、家賃、光熱費などの固定費は消費になります。

毎月の給料のなかで必ず必要なお金ですので、

食費を抑える。

安い家賃のところに住む。

水道や電気、ガスなどの利用を抑える。

などをして基本的には、【節約】をすることで消費は少なくできます。

浪費

浪費とは趣味などの娯楽に使うお金のことです。

旅行に行ったり、ゲームを買ったりした時は浪費になります。

仕事などのストレスを解消するための費用と考えることもできるので、

人によっては消費に近い考え方の方もいるかと思います。

ですが決められた給料(生涯賃金)の中での出費になるので、

これもまた節約(我慢)をすることで浪費を少なくできます。

投資

投資と聞くとリスクと考える方も多いですが、

お金の使い方の中で、唯一お金を増やすために使うお金のことです。

上記の消費と浪費を抑え、いかに投資に回せるかが現状を変える第一歩かと思います。

金融商品や不動産などの資産運用だけが投資ではなく、

書籍を買って勉強したり、

人とのネットワーキングなどで自分の価値と高めたりと、

自分を高めるために使うお金のことも投資と言えます。

最後に

いかがでしたでしょうか?

社会人の中で年収と生涯賃金によって逆算し、

自分の人生について深く考えたことのある方は少ないかと思います。

上記をしっかり読んでいただいた方の中で、

何かのきっかけになった方が少しでもいてくれると嬉しいです。

昇給を待つだけは嫌だという方は、

✅転職をする。

✅投資、運用をする。

✅副業をする。

お金を増やし生活水準を上げる方法は昇給以外にもありますので、

給与以外の収入源を作ることは今後絶対に重要です。

会社が定年まで守ってくれるとは限りませんし、

実際に20代で最近リストラされたという方も身近にいます。

副業は収入源だけでなく、並行して仕事以外のスキルを身に付けることも行なえると良いですね!

こちらのnoteに関するご質問やご感想は僕の公式LINEの方に頂けるとかなり励みになります!

「こんなnoteを書いて欲しい!」

「これについて解説してほしい!」

などもありましたら公式LINEを追加してどしどしメッセージをください^^

他にも沢山noteを更新してます!

全て無料公開中です!