決算振り返り 3415 TOKYOBASE 2025.1月期第1四半期の誤算

2025.1月期第1四半期の結果

TOKYOBASEの2025.1月期の1Qが発表されました。

結果は以下の通りです。

単位:百万円()内は前回記事での筆者予想値

売上高 4,770(4,741)誤差29

売上総利益 2,367(2,394)誤差△27

販管費 2,203(2,147)誤差△56

営業利益 163(247)誤差△84

経常利益 240(257)誤差△17

純利益 100(145) 誤差△45

という結果でした。

個人的には連結営業利益が2億に達していなかったのは、意外でした。

しかし、短信や決算説明資料を確認していくなかで、いくつか誤算があったことが分かりました。

今回はそれらを見ていきたいと思います。

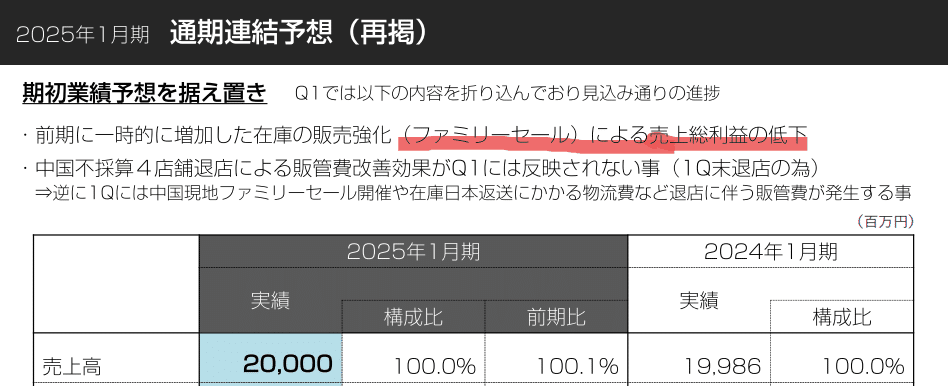

誤算①ファミリーセールの売上総利益率

まず、ファミリーセールの売上高ですが、決算説明資料にて日本では198百万円、中国では23百万円であったことが説明されました。中国でもファミリーセールを開催していたのは想定外でしたが、国内のファミリーセール売上高は190百万円を想定しており、ほとんど誤差はありませんでした。

ところが私は、ファミリーセールの売上総利益率は0~5%の間ではないかと考えていました。

しかし、違いました。

決算説明資料を読んでいくと、連結実店舗とECの売上総利益率が53.5%であると書かれています。

今回の売上高は総額で4770百万円でした。そのうちファミリーセールが221百万円でしたので、ファミリーセールを除く4,549百万円の売上総利益率が53.5%であったことが分かります。

そうすると、

4549百万円×53.5%=2443.7百万円となります。

実際の売上総利益は2365.8百万円ですので、

2443.7百万円 - 2365.8百万円=67.9百万円の差があります。

ただし、ポイントによる支払いといった収益認識基準適用額が32百万円ほどあると有価証券報告書より推測できます。

しかし、それでも差額は36百万円ほど残ります。

これは、ファミリーセールが原価割れしており売れば売るほど、逆に売上総利益が減っていくことを示しています。つまり売上総利益率がマイナスということです。

これに関しては、決算説明資料を読んでいくと、21ページ目にファミリーセールによる売上総利益の低下、という書かれ方をしています。

売上総利益率の低下ではなく、売上総利益の低下です。

売上総利益が低下するのは売上総利益率が0%を下回っている場合となります。

ファミリーセールは原価割れをして売上総利益自体を押し下げるものである、という可能性があり、この点が誤算でした。

もし、ファミリーセールの影響を的確に読めていれば、連結営業利益が2億切ると予想出来ていたと思います。

ということで、ファミリーセールは売上総利益自体を押し下げるものである、というものが一つ目の誤算でした。

誤算②人件費の増加

賃上げの増加については1Q時点では最大6千万円ではないかと予想していました。

しかも、6千万円というのは国内の人件費が6千万円増加する、ということであって、連結においては中国の人件費が削減されている分、大きくは増加せず前期と同程度だと踏んでいました。

ところが、実際には、

前期6.3億円に対し、0.7億円増加し7億円という数字でした。

正直、どう読み違えたらここまで誤差が出るんだというレベルです。

賃上げにより既存社員まで含めた社員の月給は平均で8万円アップするのではないかと考えていましたが、それは概ね、というか結果アナウンス通り10万円くらい上がってました。

とはいえ、この程度の誤差では説明がつかないのです。

なぜなら中国の人件費が35名程度は減っていて、月給を35万円と仮定して0.4億円くらい中国の人件費が縮小している、と考えていたからです。

つまり、私の中では、2025.1月期1Qの人件費は

前期1Qの人件費6.3億円 - 中国の人件費縮小分0.4億円 + 日本の賃上げ分0.6億円=6.5億円

くらいだと想定していたからです。

なぜだと思っていたら、答えは普通に説明されており、平均月給9万円アップという条件は、契約社員の方にも適用するべきだったのです。

そうなると、臨時社員は株主総会招集通知書によると国内に99名いると推測できます。99名の臨時社員の方も9万円アップしていることになりますので、

想定に不足していた賃金は四半期では

99名×9万円×3か月=2673万円

であったことになります。

そうすると、6.5億円+0.27億円=6.77億円と7億円に近づいてきました。

ということで、臨時社員も含めて賃上げの影響を想定するべきだったのに、臨時社員を除外して賃上げの影響額を想定していたのが失敗でした。TOKYOBASEの人材獲得に対する姿勢を甘く見てました。

これが2つめの誤算です。

なお、中国・香港には約80名の従業員が在籍しており、海外法人の社員も9万円アップしていると考えた方が妥当なのかもしれません。

2Qに向けて

前期4Qから引き続き1Qでも多くの情報が開示されてきてます。

それらを汲み取って、2Q以降の決算を予想していきます。

蛇足 EC分析

今回の決算説明資料では多くの情報が明かされましたが、ECの売上構造もそのひとつです。

まず、1Qでは売上高が3.8億円減少しました。

理由はクーポンとタイムセールの廃止であることは明らかであったのですが、今回の決算説明資料ではかなり具体的な内訳が開示されました。

タイムセールとクーポンを利用した売上高が合計639百万円あったということですが、これらの売上総利益率がプロパー売上高に対して低いためにEC事業の売上総利益率が40%になっていた、という説明がありました。

ここで、前期のプロパー売上高は全体の44.4%です。仮にプロパー売上高の売上総利益率を50%としますと、クーポン売上高とタイムセール売上高の売上総利益率が何%だと全体の売上総利益率が40%になるかを計算します。

1149百万円(総売上高)×40%=510百万円(プロパー売上高)×50%+639百万円(クーポン+タイムセール売上高)×A%

これを計算すると

A=32.0%

となります。

このことから、値引き等による売上高の売上総利益率は32%程度であったということが推測できます。

今期は思い切って、この32%の売上総利益を棄てることで売上総利益の低下はあるものの、ブランド価値の毀損を防止しようという計画です。

ところで管理会計といいますか限界利益の側面から考えると、ZOZOの場合は売上高の27%程度が販売手数料と言われています。つまり、売上総利益率50%で販売したとしても限界利益率は23%です。

そうするとZOZOで売上総利益率32%で販売してしまうと限界利益は売上の5%となり、そこからZOZO事業に携わる社員の人件費などを賄う必要があります。

一方、自社ECの限界利益率は算定が難しいですが、カード決済手数料、配送費が変動費として考えられます。私はこれを7%程度と仮定して売上総利益率32%で販売した場合の限界利益率は25%くらいじゃないかと考えています。

少しまとめると、ECにおいてはZOZOでのタイムセールやクーポン売上高が低下する分には利益に対する影響は小さいと考えられます。しかし自社ECに関しては例え売上総利益率32%であっても、限界利益率は20%程度は残ると考えられEC事業にかかる固定費を賄うのに必要な利益貢献をしているようにも思えます。

とはいえ、プロパー売上高は前期比132.9%で1.68億円伸びています。これでいくらかタイムセール売上高等による売上総利益の減少をカバーできるはずです。

今期1Qだと、プロパー売上高の売上総利益率は50%と仮定してますので売上総利益は0.84億円伸びたといえます。仮にZOZOと自社ECで半々の比率だとすると、ZOZO分の限界利益は約23%なので0.17億、自社EC分は0.36億で合わせて0.53億程度になります。

。。。長くなりましたので、今回はこれで切り上げます。1QのECがどれくらい減益なのかを書いていこうかと思いましたが、2Qの時に持ち越します。

この記事が気に入ったらサポートをしてみませんか?