楽器関係の株データ比較をしてみました。ヤマハとローランドと河合楽器です

日経新聞に1年間の株価低下ランキングが乗っていて、住友化学さんや資生堂さんとともにヤマハさんがランクイン!していました。とっても優良企業だったはずだったのに・・・。

長期投資が好きな私としては、「何で優良企業のヤマハが株価低迷?」「いつ頃、底値かなー」と興味を持ったので、楽器関係の同業と比較してみました。

データはIR BANKとトレーディングビューからダウンロードしました。

対象企業はヤマハ(7951)河合楽器(7952)ローランド(7944)の3社です

上場している楽器関係を探したところ、ヤマハ(7951)、河合楽器(7952)、ローランド(7944)の3社が見つかりました。あれ?ローランドってMBOして非上場になってた気がするけど・・・。

業績

業績比較です。若干古いデータなので、直近の予想値は入っていません。

3社の中ではヤマハさんの事業規模が極端に大きいです。

ヤマハさんの純利益等はこの時点(2023年3月)では問題なさそうです。

気になるのが、ローランドさんがやたらとROEが良いところです。2018年のデータが無いので、2019年に再上場したようですがなんか怪しいです。(ハゲタカファンドが絡むと数字だけ良くしたりしそう・・・)

財務

財務比較です。

ヤマハさんの財務状態は、借入金も少ないですし自己資本比率も高いので、とても良いと思います。利益剰余金も順調に積み上げています。

ローランドさんは借入金が多い気がします・・・。

CF

CFです。

ヤマハさんの営業CFが急減しています。2023年3月時点でのデータなので、この時期から低調になっているようです。

ローランドさんは2023年12月に営業CFがプラスになったようです。

ヤマハさんは設備投資を継続的に実施しているようです。

ヤマハさんのキャッシュフローは、単年度の不調であれば特に問題では無いと感じます。ただ、これが数年続くようだと厳しいです。

配当

配当です。

ヤマハさんと河合楽器さんは妥当なところですが、問題はローランドさんです。再上場直後にかなり無理した配当をしたようです。直近でも配当性向58%と高いので、成長よりも配当重視の経営に見えます。

このあたり、配当利回りだけに着目して手を出すと後で痛い目に合います(株初心者の頃に失敗したことがあります。経験者は語る・・・)。

ROEとかDEレシオとか

ROEとかDEレシオとかです。

ROE、ROAはローランドさんが抜きんでています。

一方、DEレシオはヤマハさんが0.04と低く借金が少ないことがわかります。

利益率はヤマハさんとローランドさんが同程度ですので、ローランドさんはレバレッジでROEやROAを良くしているものと思われます。(やっぱり、ハゲタカファンドがやりそうな数字だけ・・・)

直近の予想値を入れたデータを確認しました

IR BANKさんから、3社の最新のデータをダウンロードしてグラフ化しました。2024年3月の予想値が入ったグラフです。(ついでに、2008年からのデータもあったので、長期のグラフになっています)

ヤマハさんは長期的に見ると、2009年~2013年は純利益が振るわなかったようです(株価もそのころは低調でした)。

それに比べれば2024年3月は、まだまだ大丈夫なレベルだと思います。

ローランドさんと河合楽器さんの2社を抽出したグラフです(ヤマハさんが大きすぎて見にくいので、2社だけ抽出しました)。

ローランドさんが不安定な状態なのに比べて、河合楽器さんは安定していることがわかります。

web情報を調べると中国のピアノ市場の影響のようです

これらの数字からは、ヤマハさんの株価が極端に下がるのは腑に落ちないところです。

そこで、webで検索したところ、中国のピアノ市場が急激に収縮した影響のようです。

ただ、これって「投資家の勝手な思惑」で「みんなが売るから、私も売る」になっている感があります。

長期投資をしている者の観点からは、「みんなが狼狽売りした時こそチャンス」「もっと売れー!、損切しろー!」の気分だったりします。

中国関係は資生堂さんやオムロンさんもやり玉に挙がっていますから、同じ構造のような気がします。

逆に今だと半導体関係は「半導体に関係していれば無条件に買い」に近くなっていて、危険な感じがしています。

半導体関係はスキャルピングやデイトレードくらいなら手を出しても良いですが、スイングはちょっと危険で、長期投資はもう遅い気がしています。(楽器と全く関係ありませんが・・・)

ローランドさんが気になる・・・(余計なので飛ばしてOKです)

ローランドがファンドと組んでMBOした記憶があったので、webを調べてみました。

記憶は正しく、創業者と経営者が内紛して、ファンドから資金調達してMBOしたようです。

しれっと、再上場してファンドは大儲けのようです。

違和感があったのはこのためだったようです。

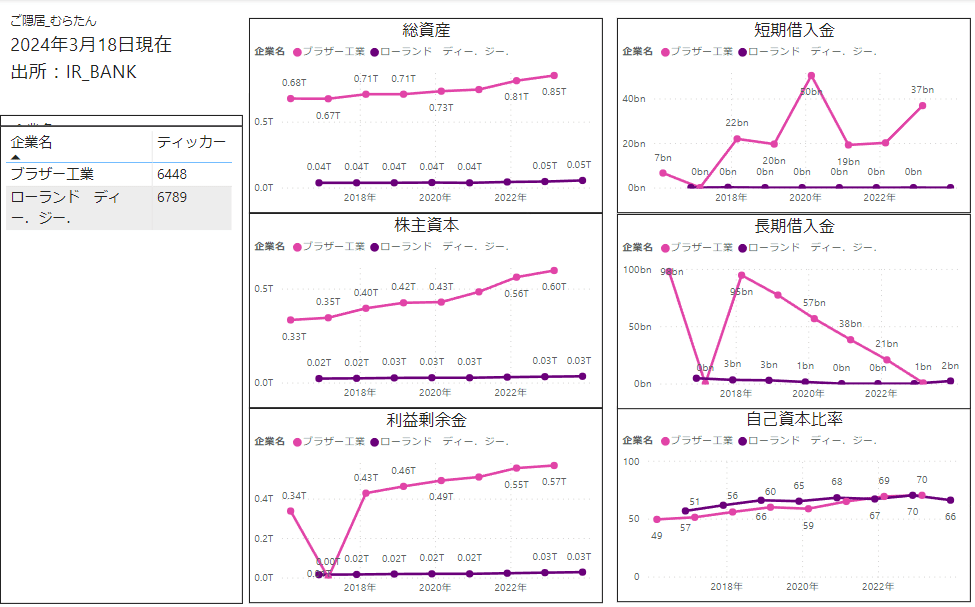

子会社まで・・・

さらに、子会社までやらかしています。

子会社のローランドDG(6789)も現在MBOとTOBの最中です。

当初、ローランドのMBOの時と同じファンドと組んでMBOを掛けました。(完璧に食い物にされている・・・)

実はローランドDGは以前からブラザー工業(6448)さんからTOBを持ち掛けられていたのに、無視してMBOしたようです。

当然ブラザー工業さんは、怒り心頭!。現在、敵対的TOBでMBO価格より高く買付しているとのことです。日本企業は敵対的TOBを掛けないとでも思ったのでしょうか。

ちなみに、ローランドDGは楽器では無く産業印刷の会社なので、ファンドなんかより、プリンター事業を持っているブラザー工業さんの方が、買収先としては適していると思います。(頑張れ、ブラザー工業!!)

まとめと感想

楽器業界のヤマハ(7951)、河合楽器(7952)、ローランド(7944)の3社のデータ比較をしました。

確かにヤマハさんは中国市場の縮小の影響を受けているようですが、財務体質は問題なさそうです。

しばらく様子を見る必要はありますが、長期投資の観点では注目だと思っています。

河合楽器さんは堅実な会社だと思います。思い入れがあれば、応援を兼ねて買ってもよい株と思っています。(私はそこまで、思入れはありませんが・・・)

ローランドは見た目の数値は良いですが、個人的には手を出しにくいです(単に経営が嫌いなだけですが・・・)。

(あと、途中から「さん」付けが無くなっています。私の気持ちが、如実に現れているような・・・)

この記事が気に入ったらサポートをしてみませんか?