[日刊]FOMC会合を前に懸念される米住宅市場の動向を把握する、今夜ケースシラー住宅指数も発表

7月25日の東京株式市場は今週の日米金融政策決定会合を前に様子見ムードが流れた。

前日の米国株式市場では、7月のPMI(購買担当者景気指数)が発表され好不況の分かれ目である50を上回る52.0となった。特に気になるのがサービス業で、前月比2.0ポイント低下の52.4となり予想の54.0を下回った。総合、サービス業ともに5ヶ月ぶりの低水準となり企業の景気見通しが低下していることが伺える。

この結果を受けて利上げサイクルが近いとの見方も少し出てきたようだが、大きな流れを形成するには至らず主要株指数を少し押し上げる程度となった。

さて、今週はFOMC会合と日銀会合、本日発表のアルファベット、マイクロソフトなどの決算の話題がてんこ盛りだが、今日はFOMC会合を前に懸念されている米住宅市場の動向を見ておこう。

なぜ住宅市場の動向を見ておくのかというと、米CPIやPCEの各項目でインフレ減速が見られている中で住宅価格が昨年の下落から一転して上昇の動きを見せているからだ。

利上げ開始後、低金利時にローンを組んで購入した今所有している物件を売りに出したくない家主が増え、中古住宅の供給が減っている。米国では日本以上に総住宅販売に占める中古住宅の割合が高く、今回の利上げ前から中古住宅の需要が高まっていたため、さらに追い打ちをかける形となったのだ。

そして、中古住宅の供給が足りないために新築住宅へ需要が流れ、人手不足も相まって新築住宅の価格も下落しにくくなってしまうわけだ。

物件を購入せず、賃貸で借りるにしても家主がどのくらいの価格で物件を購入したかは家賃を決める上で重要なため、当然住宅市場が過熱すれば家賃も引き上げられやすい。

住居費はCPIやPCEでも寄与率が高いため、9月以降の利上げを考慮する上でも重要だ。それでは見ていこう。

米住宅市場の動向

米住宅価格は反転

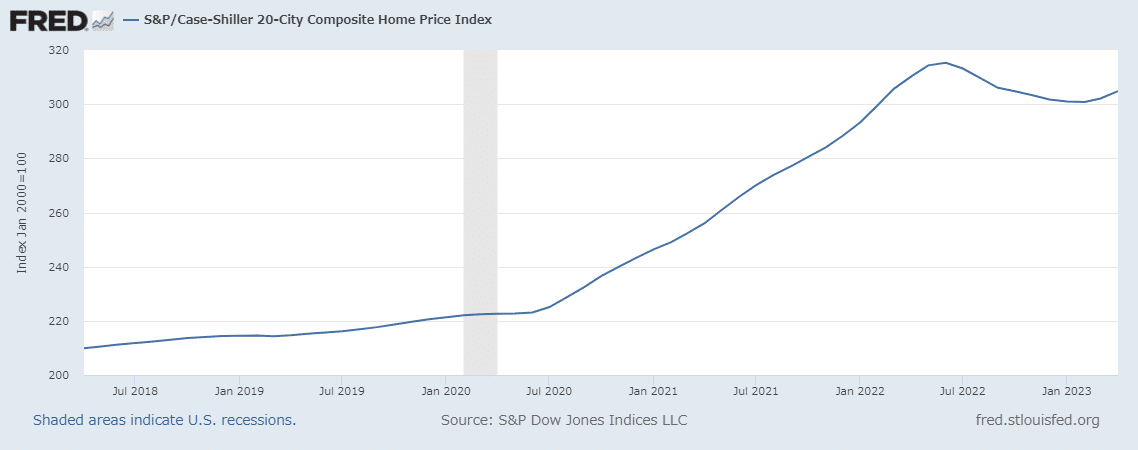

まずは今夜22:00に発表されるS&Pケースシラー住宅価格の先月発表分までの推移だ。

前年比で見た住宅価格は主要20都市、全米ともに落ち着きつつあることがわかる。

次に、前年比の上昇率ではなく価格指数を見てみる。

2022年6月をピークに、今年初めまでは下落傾向だったものがここ数ヶ月反転し始めている。ちなみに、この指数は2か月前の数字が発表されるので今夜発表されるのが5月の数字となる。

前年比の上昇率で見れば、昨年6月までが高すぎたためマイナスとなるだろうが、価格指数そのものを見ると高止まりして上昇しつつあることが見て取れる。

これだけの利上げが行われている状況下でも、米住宅は買われているようだ。

中古住宅の在庫

そして、住宅価格を押し上げている主要因は、総住宅販売の大半を占める中古住宅の供給不足であることは冒頭で述べた通りだ。

中古住宅の販売在庫を下記に記載する。

最新の6月の販売在庫は108万戸で昨年末から今年3月にかけて100万戸を切っている状況からは回復しつつあるようだ。ただ、前月と変わらない水準であり、今後供給が増える兆しはまだ見えない。

今夜発表されるケース・シラー住宅価格指数は5月分のため、4月からの推移を考えると横ばいか減速の可能性はある。だが、仮に減速しても6月の中古物件の供給数が増えていないのでそこから減速が続くとの確信は持てないだろう。

なお、不動産リストRealtor.comがまとめているActive Listing Countという販売物件の掲載数によれば、一戸建てとコンドミニアムは下記のような推移をしているようだ。

若干のラグがありそうだが、おおよそのトレンドは同じと言える。

新築も含めれば、供給住宅数は若干回復傾向にあるといったところだろうか。

ここまでのデータをまとめると、下記のようになる。

・住宅価格の指数そのものは反転して上昇

・その要因は中古住宅の供給不足

・中古住宅の6月在庫は5月から横ばい

・全体の物件掲載数は回復傾向にある

このデータを頭に入れた上で、今夜発表されるケースシラー住宅価格指数を見て今後のインフレ動向の参考にすると良いだろう。

今夜発表される数字に関しては、Twitterかnoteで振り返る予定だ。

それではまた!

ニュースメモ

※記事タイトルにリンク有、記事下は引用。

米国株は決算サプライズを織り込み済み、方向性は下向き-BofA

これまで決算を発表した企業の株価はS&P500種株価指数を平均で1.05%下回った。売上高と1株当たり利益いずれも予想以上だった企業でさえ0.23%のアンダーパフォームだった。

明るいニュースは織り込み済みであることが示唆される

「これはポジションリスクの高まりを示唆しており、良いニュースは織り込み済みだ」

ドル・円は141円台半ば、FOMC控えて米金利上昇-日銀警戒は重し

米国の利上げ継続観測、日本のYCC修正観測後退によりドル高円安へじわり。

6月の外食売上高、11.8%増 「5類」移行や訪日客需要で

日本フードサービス協会(東京・港)が25日発表した6月の外食売上高(全店ベース)は前年同月比で11.8%増えた。値上げによる客単価上昇が寄与した。

コロナ前の2019年同月を3.5%上回った。

業態別ではファストフードが前年同月比で11.2%増、19年同月比では15.6%増と堅調だった。ファミリーレストランは前年同月比11.8%増えた。

パブ・居酒屋は前年同月比14.7%増だった。ただし、19年同月比では33.9%減と苦戦する。店舗数は31.4%減だった。

7月の米景況感、サービス業が5カ月ぶり低水準 雇用鈍化

昨晩発表された米PMI。

米S&Pグローバルが24日発表した7月の米国購買担当者景気指数(PMI、速報値)は総合で52.0と前月比1.2ポイント下がった。5カ月ぶりの低水準となる。これまで上昇をけん引してきたサービス業が前月と比べて落ち込んだ。企業は景気見通しに対する慎重な姿勢を保っている。

調査期間は7月12〜21日。製造業は前月比で2.7ポイント上昇し49.0、サービス業は同2.0ポイント下落で52.4となった。サービス業は好不況の分かれ目である50は上回ったが、2カ月連続で前月と比べて低下し、5カ月ぶりの低水準だった。

しぶとい円安シナリオ、日米2年債金利差との連動復活

金融政策の影響を受けやすい2年物国債利回りの日米格差と円相場の連動復活

日銀試算の物価基調、6月3.0%上昇 高水準続く

https://twitter.com/Goemon_Tokyo/status/1683759475646435332

チップに依存する米企業、飲食店以外にも広がる

マガジンの紹介

・毎週土曜日~月曜日:米国株の週間展望を投稿しています。

・平日毎日:主にマクロを中心として、その時話題のニュースの解説などをしています。

サポートを頂くことがありましたら、主に投資資金としてありがたく頂戴しますm(_ _)m