『SaaSの再生工場』 巨大PEファンドVistaを大解剖する。

あなたは世界一裕福なアフリカ系アメリカ人が誰かご存知だろうか?

ラッパーのカニエ・ウェスト、Jay Z、World Wide Technologyの創業者のデイヴィッド・スチュワード、有名司会者のオプラ・ウィンフリーなどを想起する人も多いだろう。

しかし彼らを抑えて1位に輝いたのは大手PEファンド、Vista Equity Partnersの創業者ロバート・F・スミスである。

ロバート・F・スミス

彼の作り上げたPEファンドはわずか20年で世界TOP10に入るほどの規模に成長した。

日本でも知る人ぞ知る名門PEファンドとなっている。

VISTAめっちゃ好き、過去マルケトなどにも投資しているSaaS特化のPEファンド/米億万長者、学生のローン返済を全額肩代わり 卒業式スピーチで発表 https://t.co/LTc8iGxbpc @cnn_co_jpさんから

— 金子剛士 / East Ventures (@evkaneko) May 20, 2019

Enterpris SaaSのIPOが活況な米国にて、SaaS企業を積極的にM&AしてるのがVista Equity Partner社。

— 浅田慎二 / One Capital (@asada23) September 18, 2020

マルケトを2016年5月に$1.8Billionで買収し、僅か2.5年後(2018年9月)に$4.8 Billionでアドビに売却したニュースは有名。

日本でも買収が積極化するのは時間の問題ですね。https://t.co/CJ6yDkH4UL

彼はなぜこのような成功を掴めたのか。そしてVista Equity Partnersとはどんなファンドで、そのような投資手法で成功を掴んできたのか。

本記事ではその全貌を明らかにしていきたい。

ーーーーー

以下本記事内では

・ロバート・F・スミス→ロバート

・Vsita Equity Partners→Vista

と省略して呼称します。

また、本記事は計1万字程度となっています。

ロバート・F・スミス:生い立ちとVista誕生まで

コンピュータとの出会い

1962年、ロバートはコロラド州デンバーに高校教師の両親、父ウィリアムと母シルビアのもとに生まれた。

彼らはアフリカ系アメリカ人の中流階級出身。ロバートも黒人コミュニティの中で育った。

余談だが、ロバートが幼い頃、母のシルビアはアフリカ系アメリカ人の権利を叫ぶワシントン大行進に参加している。かの有名なキング牧師のスピーチも間近で聞いたという。

ロバートは地元の小学校、中学校、高校とごく普通の子供として生活していく。しかし高校生の頃、転機となる出来事が訪れる。

ロバートが高校生だった頃、ちょうどコンピュータが学校に導入された。彼は何の気なしにコンピュータのクラスを取った。

コンピュータの仕組みの説明の際、彼はトランジスタに興味を持った。彼が教師に「誰がこれを作っているのか」と聞くと教師は「ベル研究所だ」と答えた。

ベル研究所はロバートの住む場所から遠くなかったため、彼はインターンとして雇ってくれないかとベル研究所に直談判した。

しかし不運にもインターンとして採用しているのは大学生だけだったためすぐに断られた。ただロバートがすごいのはここから。

なんと2週間もの間毎日人事部に電話をかけ続けたのだ。電話に出ない時はメッセージを残した。

それでも取り合ってもらえない日々が続いたが、彼は諦めずに5ヶ月間の間毎週のように電話を続けた。

そしてある日、ベル研究所の人事部から「MITの学生が面接に現れなかったから、何も保証はできないが面接を受けに来ないか?」と誘われた。ロバートは無事これに合格し、ついにベル研究所でのインターンを始めたのだ。

1981年、ロバートはコーネル大学に入学。大学生になってもベル研究所でのインターンを続けた。そこで彼はコンピュータのパワーを思い知ったという。

キャリア初期:エンプラソフトウェアとの出会い

大学を卒業後、ロバートはエンジニアとしてのキャリアを進み始めた。

勤務した会社は、タイヤ製造会社のグッドイヤータイヤや、ガスや化学薬品の製造を行うエアプロダクツアンドケミカルズ、食品製造会社のクラフトフーズだ。

そこでロバートは主に会社の設備開発やオペレーションのデジタル化などを担当。このときにデジタル化、特にソフトウェアは生産性を格段に上げ、コストを劇的に下げることを実感した。

ロバートはこの時「エンタープライズソフトウェアが最も生産的なツールだ」と確信したという。

この確信が、今日まで続くエンタープライズソフトウェアを中心に買収するVistaの投資手法の原点となった。

運命の出会い

1992年、ロバートはコロンビア大学のMBAに入学する。トップクラスの成績を収めながら、黒人男子学生の社交クラブ「アルファ・ファイ・アルファ」に入り、様々な人との親交を深めた。

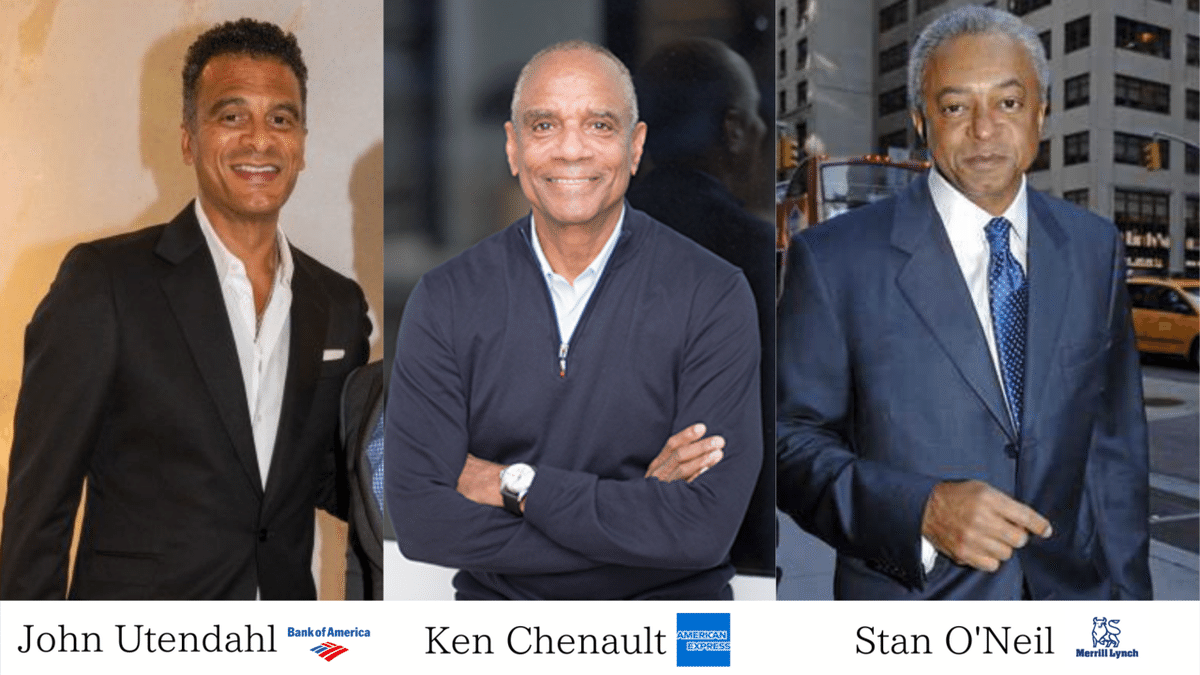

MBAでの2年目の秋、そこで彼はジョン・ユタンデール(画像左)というメンターに出会う。彼は投資銀行Utendahl Capital Partnersの創業者で、のちにバンク・オブ・アメリカの副会長となる人物だが、その彼からMBAで専攻していたマーケティングの職ではなく投資銀行にこないかと誘われたという。

しかしロバートは技術畑の人間だったため「MBAで投資銀行出身の傲慢なクラスメイトを嫌っていたし、投資銀行が何をやっているかも知らないという状態だ」とジョークと共に最初は断った。

しかしジョンは諦めず、ロバートをオフィスに招き、ランチを共にした。

そこでなんとジョンは携帯を手に取り、当時のアメリカンエクスプレスの重役で、のちに18年間CEOを務めることになるKen Chenault(画像真ん中)や当時のメリルリンチのCFOでのちにCEOも務めるStan O'Neil(画像右)などのアフリカ系アメリカ人の成功者たちに片っ端から電話をかけ、ミーティングの場をセッティングしたという。

ロバートによれば、このミーティングから芋づる式に色々な人を紹介してもらい、秋学期を通して100人と面談をしたという。

この成功者たちとの関わりを通して、ロバートは投資銀行の業務の中でM&Aに強く惹かれた。この経験がきっかけで、1994年、ロバートはゴールドマンサックスのM&Aアドバイザリー部門で働き始めた。

エンジニアのバックグラウンドを持っていたロバートは特にテクノロジー企業のM&Aにフォーカスした。ロバートによれば、サンフランシスコでテクノロジー企業にフォーカスしていた投資銀行のアフリカ系アメリカ人は自分が初めてだったという。

入社後すぐに部署内にテクノロジー専門のグループを作り、MicrosoftやeBayといった企業のM&Aに携わった。

ちなみにロバートはAppleにスティーブ・ジョブズが復帰する際に、既存経営陣の刷新にも携わったという。

そんな日々の業務をこなしている中で、ある企業との出会いがあったという。それは自動車の販売代理店向けのソフトウェアを提供する「ユニバーサル・コンピュータ・システムズ (UCS)」という会社だ。

このUCSとの出会いが彼の運命を大きく変えていく。

Vista Equity Partnersの誕生

前述の通りUCSは自動車の販売代理店向けのソフトウェアを提供する会社だ。

その事業は利益率が高く豊富なキャッシュを持っていたにも関わらずオーナーはキャッシュを譲渡性預金につぎ込んでいた。これを知ったロバートは唖然とした。

ロバートは彼らに自社のノウハウを活かしてエンタープライズソフトウェアの会社の買収をした方が良いと助言した。するとUCS社のオーナーであるロバート・ブロックマンはロバートに「いいアイデアだが、そのアイデアは君に実行してほしい。やるなら10億ドルを出資する。」と言ったという。

そこでロバートは自問した。その時、ロバートはエアプロダクツアンドケミカルズでの経験も合わせてあることを思い出した。

それは、過去に見てきたエンタープライズソフトウェア企業には素晴らしいプロダクトを持っているのに、効率的に運営されている企業はほとんどなかったということだ。

ロバートによれば、当時エンタープライズソフトウェア企業の経営陣の大半はエンジニア出身で、コードを書くことに長けた人だった。一方でソフトウェア企業の効率的な運営方法を知る人はほとんどいなかったという。

そこでロバートは「効率的なソフトウェア企業運営の方法を教える」というポジションがぽっかり空いており、そこにベストプラクティスを適用すれば莫大な価値を生み出せると考えた。

しかし当時、ソフトウェア企業を買収して、成長させて売却して利益を得るというモデルはかなり懐疑的に見られていた。

ソフトウェア企業は負債が増える一方で資産が増えない。銀行も担保にできるような資産がないために融資をすることはない。この状況ではソフトウェア企業のLBO事業をするのは不可能だと考えられていた。

また、当時の感覚からすると、誰かが同じコードを書けばそのソフトウェアは一気に競争にさらされ、成長は阻害されていくと考える人も多かった。

しかし、ロバートは違った。「ソフトウェアが世界を飲み込む」という言葉をいち早く理解していたのだ。

また保守契約やサブスクリプションモデルのプロダクトであれば、何よりの資産がそこにあるはずだと考えた。

そんなロバートにとってはソフトウェア専門のPEファンドを立ち上げることは勝算の塊だったという。

当時のGSはIPO間近で、IPOまで待てば数億円がロバートにも入るはずだった。しかしロバートがそれを待つことはなかった。

すぐさま共同創業者にMBA時代の同期だったスティーブン・デイビスとゴールドマン・サックスで部下だったブライアン・シェスをリクルート。

UCSオーナーのロバート・ブロックマンの一家が慈善信託等からの10億ドルの出資を決定してすぐVista Equity Partnersを立ち上げた。

のちに20年でPEファンドの最高峰まで上り詰める企業である。

Vistaの全体像

一気に現在のVistaに目を向けてみよう。Vistaの現在の概要は以下の通りである。

・本拠地:アメリカ、テキサス

・AUM:$81B以上 (会社HPより)

・買収企業数:82社

・投資数:44社

Visual CapitalistでのPEファンドの規模 (過去5年間の資金調達額)でみてみよう。

Vistaは10位にランクイン。Bain CapitalやLGPよりも大きく、Advent InternationalやEQT Capital、CVCなどと遜色のない数字となっている。

また、ロバートによるとVistaは買収等を通じて175カ国に事業を展開、ソフトウェアのユーザー数はなんと2億2,500万人に上るという。

上記を考えるだけでもその巨大さがわかるだろう。

Vistaの投資手法

それでは実際の投資手法について見ていこう。

ロバートによると、Vistaはこれまでバイアウトで損失を出したことがないという。つまり買収した企業の価値をほぼ上げていることとなる。

PEという当たり外れの大きな世界でこれは注目すべきことである。

ではなぜVistaが買収した企業の価値を上げられるのか。実はこれまでVistaは自社の手法をほとんど公開することはなかった。しかし近年インタビューでぼんやりと投資手法がわかる発言を重ねている。

以下ではそういったインタビュー等を総合した上で、Vistaが行っていると思われる投資手法について説明していく。

再生工場としてのVista

まずVistaの投資手法について考えるときに頭に浮かべてほしいのは工場だ。ベルトコンベアによって企業が運ばれてきて、Vistaという機械を通すと価値が増しているといった具合だ。

この例をもとにじっくり説明していこう。まずVista工場が繁栄していく上で必要となるのは原料探しである。

投資・買収先選定

Vistaは投資先や買収先を考える際に大事にしていることがある。それは「そのソフトウェアがミッションクリティカルであるかどうか、また成功のための重要な要因、つまり業績を左右する重要な要因をコントロールできるかどうか」である。

実際にエンゲージメントマーケティングソフトウェアを提供するMarketoを買収する際、CEOのシェスは「Marketoはまさにマーケティングオートメーション分野のリーダーであり、4600社以上の顧客に革新的でミッションクリティカルな製品を常に提供してきた。」と述べている。

「ミッションクリティカル」「成功要因をコントロールできる」という2つを満たす会社である場合、Vistaは高いプレミアムをつけてでもその会社を買いたがるという。それほどVistaが大事にしている概念なのだ。

この基準をクリアし、Vistaに買収された企業は早急に彼らの手によって変革がもたらされる。Vista工場の機械内部の話に移ろう。

Vistaによる大改革

まずVistaに買収された企業はまるでVistaという巨大なソフトウェア企業のいちプロダクトのように扱われる。

基本的にCEOの権限の大部分は損なわれるという。これは批判を生む一方で、CEOが一部の重要な業務だけに集中できる点で優れているとも言えるだろう。

CEOの手を離れ、Vistaのいちプロダクトとして再始動した企業はあらゆる側面での大改革を要求される。

営業、マーケティング、エンジニアリングなどはもちろん、採用やベンダーの選定までもがVistaの手によって行われる。特に後半の2つ、採用とベンダーの選定はVistaの大きなこだわりだ。

まずは採用である。

買収先企業の採用プロセスにはVistaが用意した統一のテストが組み込まれる。具体的には性格テストとIQテストだ。

性格テストでは職種と性格のマッチングを判断し、IQテストでは単純に認知機能や能力といったものが評価される。Vistaの10数年の経験からこれらのテストはかなり精度が高いらしく、Vistaの肝煎りとなっている。

この採用により、Vistaは地頭の良い人材、会社を長くに渡って支えてくれる人材を確保できるという。経験などを判断基準に入れずに地の実力を評価する手法はVistaの大きなこだわりである。

またベンダーとの取引もVistaのこだわりだ。

Vistaは過去10数年間にわたって特定の領域ごとに最適なベンダーネットワークを築いてきた。そして買収先企業との取引もそのネットワークに上で行われる。ほとんどの会社が買収からかなり短期間の間にベンダーの変更を余儀なくされるという。

実際Marketoを買収する際にも、このベンダーネットワークを導入した場合のコスト削減を鑑みて採算が取れると判断した結果、当時の株価に64%のプレミアムをつけた形で買収したそうだ。

短期での業務改善

加えて短期での業務改善も行われる。

買収先企業に入り込んでその業務改善をやってのけるのは100人規模のビスタ・コンサルティング・グループのメンバーである。このメンバーたちにより買収先企業は徹底的なコスト削減と急速な収益拡大が要求される。

一般的な方法である不要な支出の削減、契約書の見直しなどに加えて、自動的にアップセルや契約の更新が行われるようにされるなどかなりの徹底ぶりだ。(改悪に見えるが)

また、ある企業では本社を閉鎖し、賃金や地価の安い地域に移動させて元々の地域に残った従業員は解雇、新たな従業員を雇うことまでしているという。

ーーー

上記で説明してきた業務のVista標準化、短期での業務改善といった手法は全て「ベストプラクティス」と呼ばれる文書にまとめられている。当然極秘情報となっており、Vista内部で印刷されたり、誰かが閲覧した際には全て記録が残る仕様になっているという。

この「ベストプラクティス」を実施された企業はビスタが買収した時点での営業利益率の20%程度から、4〜5年後には利益率が50%まで上昇するという。

このようにVista工場では極秘のベストプラクティスという機械によって買収先の価値を上げることが繰り返し行われているのである。

もちろんこのプロセスの冷徹さゆえに批判も多数あるのは事実だ。

実際Redditやハッカーニュースのコメント欄では「Vistaに勤務先が買収されそうだけど大丈夫だろうか」という不安の声が投稿されている。

これはVistaに限ったことではないが、今後ファンドがより長く続くと考えると、長期的には課題と言ってもいいかもしれない。(その裏返しか、VistaはESG活動や社会活動に力を入れている。)

印象的なディール

ここからはVistaが行った印象的なディールを3つ紹介していく。

1. Marketo

まず一つ目の事例がクラウドベースのマーケティング自動化ソフトウェアを提供するMarketoだ。

2016年、彼らは売上の成長率に伸び悩み、年初頭から5月までの間に株価は約50%低下していた。そのためMarketoも本格的に買い手を探すようになっていたという。

そこで手を挙げたのがVistaだ。VistaはMarketoを約1,800億円で買収すると発表した。発表前の終値から考えるとなんと64%のプレミアムがついた事になる。

Vistaは改革に取り掛かった。明かされている範囲では、

・経営陣の刷新:取締役の大半を辞任させ、新たにVistaの人材を登用

・デンバーオフィスの開設:地価や賃金の安いデンバーにオフィスを開設。そこで新たに400名近くを雇用。

・営業人員を64%増員

・インドで800以上の大口顧客を獲得

・スタッフあたりのコストを30%削減

といった改革が行われたという。

こういった改革により、買収の12ヶ月前に5,000万ドル規模の損失を出していたMarketoの業績は改善。

2015年に2億900万ドルだったMarketoの売上は2017年には約3億2,100万ドルに増加し、2018年までにEBITDA黒字化を達成した。

そして2018年9月、AdobeがMarketoを約4,800億円で買収。Vistaはなんと2年間で約1,800億円から約4,800億円へ、約3,000億円の企業価値を生み出したことになる。

実際、この取引により約2,500億円がVistaに入ったと言われている。そしてもちろんこれはVistaが得た最大のリターンとなっている。

2. TIBCO

続いての事例がデータ解析・統合ソフトウェアを提供するTIBCOである。

2014年9月、Vistaは収益の低迷に喘ぐTIBCOを約4,300億円で買収した。これは買収発表前の23日の終値から考えると26%のプレミアムがついたことになる。

以降、Vistaは業務改革とM&AによるTIBCOの強靭化を測ってきた。実際、Vistaの傘下に入ってからTIBCO自体も9社の買収をしている。

実はこれはVistaの常套手段でもある。Vistaのネットワークと過去の経験を生かしてその企業にマッチする買収先を探すことが多いという。

今年9月にはRPA領域におけるパイオニア企業の一つ「Blue Prism」がVistaによって買収され、TIBCOに統合されることがわかっている。

このような戦略によりTIBCOの企業価値は順調に上がっていると考えられている。今年7月の報道では、VistaはTIBCOの8,000億円以上での買収を想定していると言われている。(これでも安いと言っている識者もいる。)

これらのことから、Vistaの手法によってTIBCOは2014年からの7年間で企業価値は2倍以上に上げたことになる。年内にどこかの巨大企業がTIBCOを買収するビッグディールが起きてもおかしくないだろう。

3. Solera

3つ目の事例がSoleraである。Sorelaは自動車業界と損害保険市場にリスク管理と資産保護のソフトウェアを提供している企業だ。

2016年、VistaはSoleraをゴールドマンサックスらと共同でVista史上最高額の約4,000億円で買収。

その後の具体的な改革方法は明かされていないが、他のソフトウェア会社を買収しながら成長してきたと見られている。

そして2021年2月、大手PEファンドのApolloがバックにつくSPACによる上場が発表された。Soleraに加えてVistaのポートフォリオからDealerSocketとOmnitracsの2つのソフトウェア企業を加え、$15BでSPAC上場すると思われていた。

しかし3月、そのSPAC上場は急遽取りやめになった。理由は明確にされていないが、SPACブームへの熱の低下や何らかの技術的な問題だと考えられている。

投資活動の概観と業績

続いてVistaの投資活動の概観と業績を見ていこう。

資金調達

CrunchbaseによるとVistaはこれまで12個のファンド数で$41Bの調達をしている。

ちなみにCVC Capitalは$51B、Bain Capitalは$61Bとなっている。

過去に組成したファンドは以下の通りだ。

Crunchbaseより作成

投資活動

CrunchbaseによるとVistaがこれまでに行った投資は44回、そのうち34社はリード投資家として入っている。

有名どころでいうと、サイバーセキュリティソフトウェアのセンチネルワン、AIを用いたヘルスケア業界の業務効率化ソフトウェアのOliveなどとなっている。

そのうちExitは18社。IPOしたセンチネルワンやValidityに買収されたReturn Pathなどが存在するが、一定数はVistaが買収したものとなっている。

買収活動

Vistaがこれまでに買収した企業は82社。その全てがソフトウェア企業だ。毎年5〜10社の買収を行なっており、今年9月にもBlue Prismを€1.1Bで買収している。

これまでの買収先は以下の通りである。

Crunchbaseより作成

ちなみにVistaによる買収の方法は以下の通りである。

この買収企業のうち、大半はまだVistaが保有したままである。そのため近年売却のペースが遅いとの指摘もされている。

ただ買収を本格化したのが2014年頃であり、TIBCOのように売却先を探しているとの報道が出てきている企業もある。今後Vistaの売却ペースが上がっていく可能性もあるだろう。

業績

続いて業績を見てみよう。

Pitchbookの記事によると、Vistaの過去のIRRは以下のようになっている。

出所:Pitchbook:Investor Spotlight: For Vista Equity Partners, a narrow focus yielding vast returns

2017年の記事であるため少し数字は古いが、このIRRを見ればVistaのIRRの高さがわかるだろう。一番上のVista Equity Partners Fund Vを除けばIRRは20%を優に超えている。

おまけ:慈善活動

最後にVistaやロバートの慈善活動について言及しておきたい。

Vistaはロバートの意思もあり黒人などマイノリティなどに財団への寄付や支援活動を行う企業とのパートナーシップ提携を通じた支援を積極的に行なっている。

またSTEMの学生に焦点を当てたInternXというプログラムを開始し、買収先企業に参加することを義務付けるなど取り組みも行なっているそうだ。

加えてロバート個人でもこういった慈善活動を盛んに行なっている。

具体的には富豪が存命中または死後に資産の半分以上を慈善活動に寄付することを誓約する寄付啓蒙活動、「ギビング・プレッジ」にアフリカ系アメリカ人として初めて署名したり、アフリカ系米国人のための大学であるモアハウスカレッジの卒業生全員の学生ローンをすべて負担するなど、気付いた資産を社会、特に黒人コミュニティへの還元として使っている。

まとめ

「ソフトウェアが世界を食いつくす」

これを2000年の時点で気づいていたロバートの先見の明と天才的な業務の効率化、標準化によってVistaは世界TOP10のPEファンドにまで上り詰めた。

今後もソフトウェア業界、SaaS業界での影響力を強めていくことだろう。

日本のSaaS業界もこのようなPEファンドが現れて有力なExit先となればより盛り上がっていくかもしれない。

ーーー

ここまで読んでくださりありがとうございます!

僕のTwitterではフィンテックの情報を中心に発信をしています。この記事をいいなと思ってくださった方は、Twitterの方も覗いていただけるとい嬉しいです。

参考資料

I'm often asked about my experience as a CXO at a Vista Equity-backed company. Lots of mystery around their unique playbook, large AUM ($75B AUM) and charismatic (and controversial) founder Robert F. Smith. Here's my 5 lessons from my time at Vista on why they win 🧵⬇️

— Steve Ressler (@steveressler) May 2, 2021